-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Kế hoạch áp thuế tiêu thụ đặc biệt nước ngọt: Bốn bộ lên tiếng

Bộ Kế hoạch và Đầu tư, Công Thương, Bộ Nông nghiệp và Phát triển nông thôn và Bộ Y tế vừa cho ý kiến về nội dung dự thảo về đề xuất sửa đổi Luật thuế tiêu thụ đặc biệt

Bộ Tài chính vừa hoàn thiện dự thảo mới nhất về đề xuất sửa đổi 5 luật thuế. Đáng lưu ý, trong Luật thuế Tiêu thụ đặc biệt, Bộ Tài chính sửa đổi: "Bổ sung thu thuế Tiêu thụ đặc biệt đối với mặt hàng nước ngọt có đường vào đối tượng chịu thuế trừ các sản phẩm sữa".

Theo tính toán, việc áp dụng mức thuế suất 10% từ năm 2019 với mặt hàng nước ngọt có đường trừ sữa sẽ tăng thu cho ngân sách Nhà nước khoảng 5.005 tỷ đồng.

Cho ý kiến về đề xuất của Bộ Tài chính, Bộ Kế hoạch và Đầu tư cho rằng, dự thảo Luật sửa đổi, bổ sung đề xuất bổ sung mặt hàng nước ngọt bao gồm loại có ga, không ga, tăng lực, thể thao, trà, cà phê vào đối tượng chịu thuế tiêu thụ đặc biệt mục đích nhằm để hướng dẫn, định hướng tiêu dùng vì loại đồ uống có đường gây tăng cân, béo phì và nhiều ảnh hưởng xấu đến sức khỏe.

Tuy nhiên, để có căn cứ thuyết phục đề nghị cần nghiên cứu và đưa ra đánh giá cụ thể về tác động tới sức khỏe của người tiêu dùng ở nước ta với sản lượng, mức tiêu thụ nước ngọt bình quân/người hiện nay.

Đồng thời, Bộ Tài chính cần có nghiên cứu đánh giá tác động của chính sách đối với ngành công nghiệp đồ uống, thu ngân sách nhà nước và các yếu tố khác như lao động, việc làm, cung ứng nguyên liệu nhất là nguyên liệu chè, cà phê, mía đường...

Trong khi đó, Bộ Công Thương cho rằng, với quan điểm "bổ sung nước ngọt vào danh sách hàng hoá chịu thuế tiêu thụ đặc biệt là do chứa đường, ảnh hưởng đến sức khoẻ con người", thì không chỉ nước ngọt mà nhiều sản phẩm chứa đường cũng cần phải quản lý.

Khi liệt kê nước ngọt tại dự thảo Luật, Bộ Tài chính đã liệt kê các sản phẩm được coi là nước ngọt mà không thống nhất với lý do Bộ Tài chính đưa ra. Cụ thể, coi trà, cà phê (loại không đường) là nước ngọt và loại trừ nước trái cây, nước rau quả chưa đường, sữa ra khỏi nước ngọt.

Do vây, Bộ Công Thương đề nghị Bộ Tài chính giải trình rõ hơn sự cần thiết đưa nước ngọt vào hàng hoá tính thuế Tiêu thụ đặc biệt cũng như lý do cần thiết hạn chế mặc hàng này.

Cũng góp ý vào đề xuất đánh thuế tiêu thụ đặc biệt với nước ngọt, Bộ Nông nghiệp và Phát triển Nông thôn cho rằng: "Chưa có nghiên cứu nào đề cập đến sự lạm dụng trà, cà phê uống liền dẫn đến thừa cân, béo phí đưa đến tăng rủi ro bị các bệnh về tim mạch và tiểu đường ở Việt Nam, nhất là ở trẻ em - đối tượng vốn ít tiêu thụ sản phẩm này".

Do vậy, Bộ Nông nghiệp và Phát triển nông thôn đề nghị cần xác định rõ khái niệm "đồ uống có đường" nhằm xác định rõ ở mức độ hàm lượng đường nào thì xếp vào nhóm này để áp thuế tiêu thụ đặc biệt cho phù hợp. Bộ Tài chính không nên đưa trà và cà phê uống liền vào danh mục nhóm đồ uống có đường chịu thuế tiêu thụ đặc biệt.

Còn Bộ Y tế lại thống nhất bổ sung mặt hàng nước ngọt vào đối tượng chịu thuế tiêu thụ đặc biệt theo phương án 1, thuế suất 10% áp dụng từ năm 2019. Tuy nhiên, đề nghị bổ sung quy định cụ thể loại nước ngọt nào chịu thuế tiêu thụ đặc biệt, tránh tình trạng áp dụng không thống nhất, phạm vi quá rộng.

Từ thỏi nhôm đầu tiên đến khát vọng tự chủ nền kinh tế

Trong bối cảnh đất nước đang đặt mục tiêu tăng trưởng cao, nhanh và bền vững, việc sản xuất thành công nhôm thỏi đầu tiên không chỉ là thành quả của một dự án công nghiệp, mà còn là sự khẳng định về năng lực tự chủ, hiện thực hóa khát vọng chế biến sâu và nâng cao giá trị tài nguyên quốc gia...

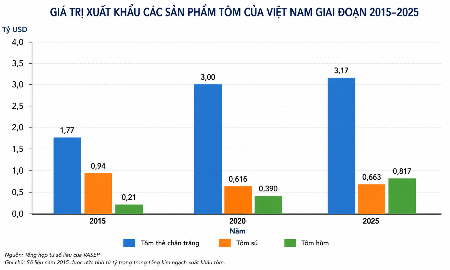

Chiến lược đưa tôm hùm thành ngành hàng xuất khẩu tỷ USD

Chỉ trong một thập kỷ, tỷ trọng của tôm hùm trong tổng kim ngạch xuất khẩu tôm đã tăng từ khoảng 7% lên gần 25% trong nửa đầu năm 2026. Đà tăng trưởng này mở ra triển vọng đưa tôm hùm trở thành ngành hàng xuất khẩu tỷ USD nếu tháo gỡ được các rào cản thị trường và xây dựng chiến lược phát triển dài hạn...

Ngành hồ tiêu nâng chất lượng để giữ vững vị thế xuất khẩu

Việt Nam hiện là quốc gia dẫn đầu thế giới về xuất khẩu hồ tiêu. Tuy nhiên, trước áp lực từ các tiêu chuẩn kỹ thuật ngày càng khắt khe của thị trường nhập khẩu, ngành hàng này cần thay đổi chiến lược: chuyển từ tăng trưởng quy mô sang ưu tiên chất lượng và tính bền vững. Để giữ vững vị thế, việc xây dựng chuỗi giá trị minh bạch và thắt chặt quy trình kiểm soát chất lượng là yêu cầu cấp thiết...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Các chính sách thuế quan mới của Hoa Kỳ đang tạo ra những thách thức và cơ hội cho nền kinh tế Việt Nam. Mức thuế 12,5% theo Điều 301 không gây tác động tiêu cực lớn đến xuất khẩu công nghệ cao, nhưng lại đặt ra bài toán khó cho ngành nông sản và dệt may. Việt Nam cần có chiến lược thích ứng để duy trì lợi thế cạnh tranh.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...