-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngăn chặn khủng hoảng tài chính hữu hiệu khi áp dụng IFRS 9

IFRS 9 đưa ra mô hình tổn thất tín dụng dự kiến áp dụng cho tất cả các công cụ tài chính liên quan đến rủi ro tín dụng

Không chỉ trích lập dự phòng rủi ro cho những khoản đã phát sinh, tới đây, các doanh nghiệp sẽ phải trích lập dự phòng cho những khoản sẽ phát sinh trong tương lai.

Sau rất nhiều lần sửa đổi các dự thảo, mới đây, Bộ Tài chính đã trình Chính phủ Đề án áp dụng chuẩn mực báo cáo tài chính quốc tế (IFRS) tại Việt Nam. Theo ông Lưu Đức Tuyên, Phó cục trưởng Cục Giám sát kế toán, kiểm toán, Bộ Tài chính, khi Đề án được Chính phủ phê duyệt, sẽ giúp cho việc thực hiện nghiệp vụ kế toán, kiểm toán tại Việt Nam đáp ứng được các nhóm đối tượng trong nền kinh tế có độ mở lớn.

Tránh những cú sốc khủng hoảng

Bà Nguyễn Phương Nga, Phó tổng giám đốc Ernst & Young Việt Nam cho biết, IFRS 9 là chuẩn mực báo cáo tài chính quốc tế thay thế chuẩn mực kế toán quốc tế IAS 39 và đã được áp dụng rộng rãi bởi các định chế tài chính trên toàn cầu từ ngày 1/1/2018.

IFRS 9 đưa ra mô hình tổn thất tín dụng dự kiến áp dụng cho tất cả các công cụ tài chính liên quan đến rủi ro tín dụng. Theo đó, các ngân hàng sẽ phải trích lập dự phòng cho các khoản tổn thất trong tương lai, khác với thực tiễn hiện hành là chỉ trích lập dự phòng cho các tổn thất đã phát sinh, nên được đánh giá là công cụ hữu hiệu trong ngăn chặn khủng hoảng tài chính. "Vì vậy, IFRS 9 trở nên rất có ý nghĩa đối với một nền kinh tế đang phát triển, khả năng phòng vệ trước các cú sốc còn mỏng như Việt Nam", bà Nga nói.

Cụ thể, theo Đề án IFRS 9 Bộ Tài chính trình Chính phủ, việc áp dụng các chuẩn mức này được chia theo 3 nhóm, bao gồm: nhóm một là các đơn vị mong muốn áp dụng nguyên bản hệ thống kế toán kiểm toán quốc tế; nhóm hai là áp dụng chuẩn kế toán Việt Nam cùng với lộ trình ban hành IFRS; và nhóm 3 áp dụng chế độ kế toán riêng quy định tại các thông tư hướng dẫn của Bộ Tài chính.

Theo Đề án của Bộ Tài chính, dự kiến IFRS 9 sẽ bắt buộc áp dụng ở Việt Nam từ sau năm 2025. Hiện Singapore, Philippines, Malaysia đã tuân thủ hoàn toàn. Trong khi đó, Thái Lan, Indonesia, Campuchia bắt buộc áp dụng từ năm 2020, Lào từ năm 2021. T

rong khối các ngân hàng niêm yết, mới có một đơn vị hoàn thành, 2 đơn vị đang triển khai và một số ngân hàng đang trong quá trình chọn nhà thầu. Tính đến nay, không có ngân hàng chưa niêm yết nào đã triển khai hoặc lên kế hoạch chính thức để triển khai. Điều này cho thấy, Việt Nam là quốc gia "chậm trễ" hơn so với các quốc gia khác trong khu vực trong việc triển khai IFRS 9.

Hỗ trợ doanh nghiệp triển khai IFRS 9

Theo ông Tuyên, trước khi đi vào giai đoạn bắt buộc, Bộ Tài chính khuyến khích các doanh nghiệp, ngân hàng tự nguyện áp dụng chuẩn mực này.

Theo đó, Đề án đưa ra 2 giai đoạn thực hiện IFRS 9. Trong đó, ở giai đoạn 1, từ nay cho đến năm 2025, đối với báo cáo tài chính hợp nhất, các doanh nghiệp sau có nhu cầu và đủ nguồn lực, thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS để lập báo cáo tài chính hợp nhất.

Đối với báo cáo tài chính riêng, các doanh nghiệp có 100% vốn đầu tư trực tiếp nước ngoài có nhu cầu và đủ nguồn lực, thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS để lập báo cáo tài chính riêng.

Giai đoạn từ sau năm 2025, đây là giai đoạn bắt buộc áp dụng IFRS. Trong đó, báo cáo tài chính hợp nhất áp dụng đối với công ty mẹ của tập đoàn kinh tế Nhà nước; công ty mẹ là công ty niêm yết; công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết.

Đối với báo cáo tài chính riêng, trên cơ sở đánh giá tình hình thực hiện áp dụng IFRS của giai đoạn trước, Bộ Tài chính căn cứ nhu cầu, khả năng sẵn sàng của các doanh nghiệp và tình hình thực tế, quy định phương án, thời điểm áp dụng tự nguyện hoặc áp dụng bắt buộc IFRS để lập báo cáo tài chính riêng cho từng nhóm đối tượng, đảm bảo tính hiệu quả và khả thi.

"Ngân hàng Nhà nước quy định việc áp dụng bắt buộc hoặc áp dụng tự nguyện IFRS để lập báo cáo tài chính riêng cho từng đối tượng cụ thể thuộc nhóm các ngân hàng thương mại và tổ chức tín dụng", Đề án nêu rõ.

Theo đó, để triển khai áp dụng IFRS theo lộ trình trên, trong giai đoạn từ năm 2019 đến hết năm 2021, Bộ Tài chính sẽ chuẩn bị các điều kiện cần thiết để triển khai thực hiện Đề án như: Ban hành Thông tư hướng dẫn việc áp dụng IFRS và công bố bản dịch IFRS từ tiếng Anh sang tiếng Việt; Xây dựng và ban hành các tài liệu hướng dẫn chuyên môn nghiệp vụ thực hiện IFRS; Bổ sung, sửa đổi và ban hành mới cơ chế tài chính liên quan đến việc áp dụng IFRS; Đào tạo nguồn nhân lực, quy trình triển khai cho các doanh nghiệp...

VN-Index đang kiểm tra động lực trong vùng 1750 - 1790 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 7/8/2026.

NLG Day 2026: Tích lũy sức bật tài chính, chờ sóng bàn giao nửa cuối năm 2026

Thị trường bất động sản Việt Nam trong nửa đầu năm 2026 tiếp tục chứng kiến sự biến động mạnh mẽ, ban lãnh đạo Công ty cổ phần Đầu tư Nam Long (HOSE: NLG) vẫn kiên định với mục tiêu kinh doanh năm 2026, nhưng sẽ linh hoạt triển khai các giải pháp kinh doanh và huy động vốn phù hợp diễn biến thị trường...

Nam Hoa (NHT): Lãi ròng Nam Hoa tăng gấp 5 lần nhờ mô hình “hai trụ cột”

Nhờ quyết định quyết liệt đóng cửa mảng sản xuất nội thất kém hiệu quả để chuyển hướng sang cho thuê nhà xưởng và tập trung vào các dòng sản phẩm gỗ giá trị cao, lợi nhuận của Nam Hoa đã bứt phá mạnh mẽ. Doanh nghiệp hiện đã kín đơn hàng sản xuất đến cuối năm 2026 và đang chuẩn bị các bước tiến lớn trong mảng bất động sản công nghiệp…

Hai quan chức Fed kêu gọi tăng lãi suất

Quan điểm chung của ông Kashkari và bà Cook là lãi suất cần sớm được điều chỉnh để tránh những hậu quả nghiêm trọng hơn trong tương lai...

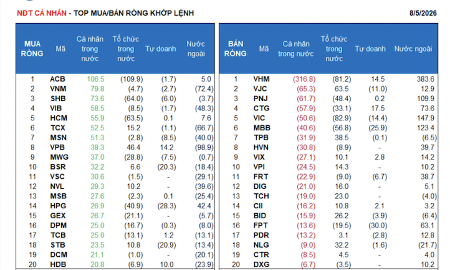

VN-Index giảm mạnh nhất 8 phiên, thanh khoản xuống đáy

Đà giảm tiếp tục trong phiên chiều nay mà không có bất kỳ nhịp phục hồi nao do dòng tiền đã rút lui xuống các mức giá rất sâu. Thanh khoản khớp lệnh HoSE buổi chiều chỉ tăng nhẹ 10% so với phiên sáng cho thấy bên bán cũng không gia tăng sức ép nhiều. Giá đang được chốt bằng những lệnh lẻ tẻ.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Thanh Hóa khẩn trương làm rõ nguyên nhân nước suối Xú đổi màu

Ngay sau khi tiếp nhận phản ánh của người dân và báo cáo từ địa phương về hiện tượng nước suối Xú, khu vực đồi Rổm, thôn Lâm Sơn, xã Thạch Quảng chuyển màu nâu xám, bốc mùi hôi tanh, Phó Chủ tịch UBND tỉnh Thanh Hóa Cao Văn Cường đã trực tiếp kiểm tra hiện trường.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...