Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Thứ Sáu, 19/12/2025

![]()

![]()

Nguyễn Lê

20/11/2017, 16:18

Bảo đảm quyền lợi cho người gửi tiền khi ngân hàng phá sản là nội dung được nhiều đại biểu quan tâm trong quá trình thảo luận

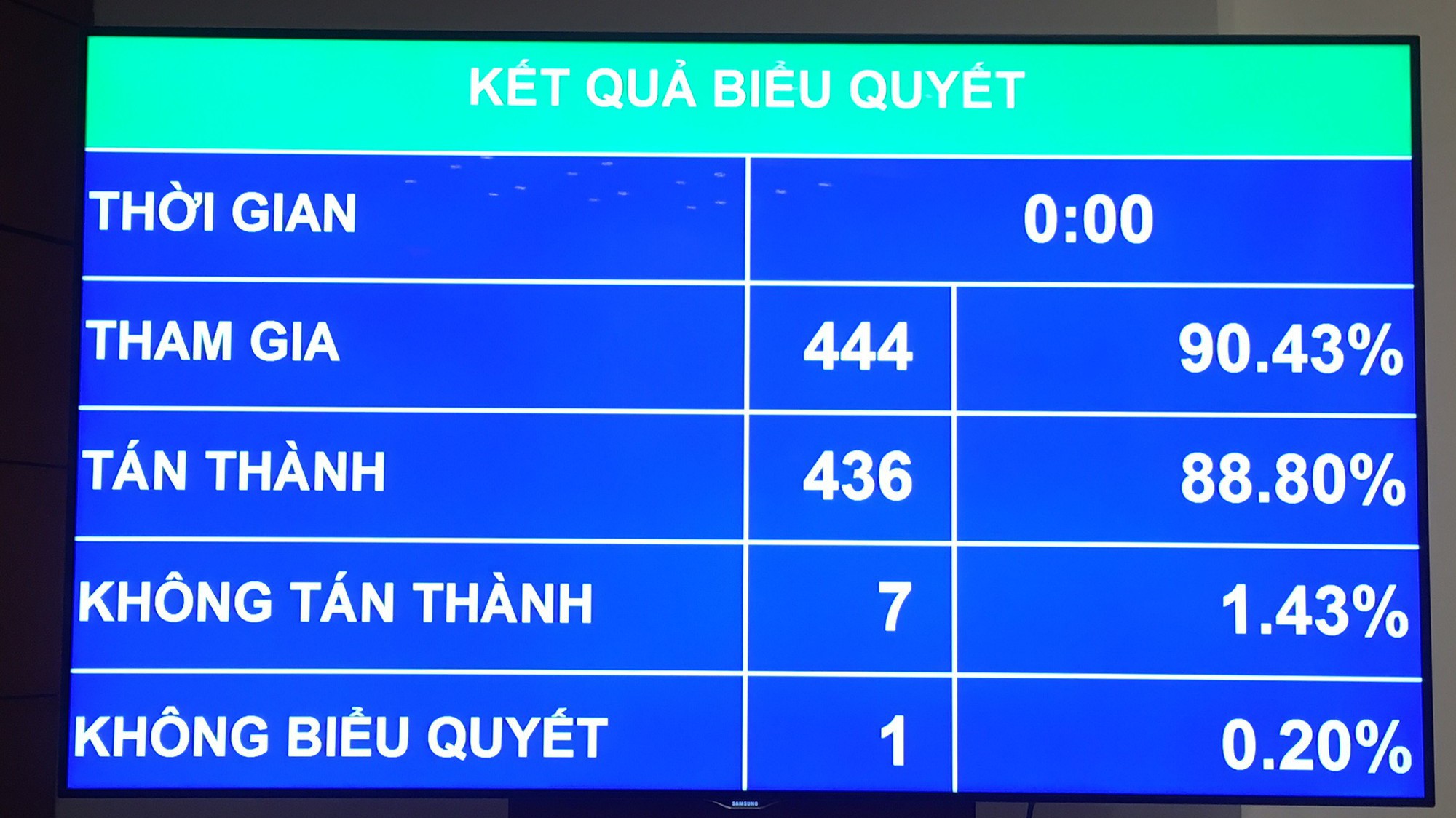

Với đa số phiếu thuận, chiều 20/11 Quốc hội đã thông qua Luật Sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng.

15/1/2018 là ngày luật có hiệu lực thi hành.

Trước Quốc hội, Thống đốc từng rất tha thiết đề nghị sung quy định về miễn trách nhiệm của người tham gia cơ cấu lại tổ chức tín dụng được kiểm soát đặc biệt.

Tuy nhiên, dự thảo luật được Quốc hội thông qua đã không có quy định này. Uỷ ban Thường vụ Quốc hội giải thích "vì đã có quy định tại các luật khác có liên quan để tránh xung đột pháp lý khi xử lý trách nhiệm đối với cán bộ, công chức và các trách nhiệm dân sự, hình sự khác.

Tùy vào nguồn lực

Bảo đảm quyền lợi cho người gửi tiền khi ngân hàng phá sản là nội dung được nhiều đại biểu quan tâm trong quá trình thảo luận.

Thống đốc Ngân hàng Nhà nước Lê Minh Hưng khi giải trình trước Quốc hội đã nói: để tránh đổ vỡ và gây mất an toàn hệ thống các tổ chức tín dụng, bảo đảm lợi ích của người gửi tiền, không ảnh hướng đến an ninh tiền tệ quốc gia, trật tự an toàn xã hội, Chính phủ có thể quyết định áp dụng việc chi trả vượt hạn mức bảo hiểm tiền gửi trong trường hợp phá sản tổ chức tín dụng. Nguồn sử dụng để hỗ trợ chi trả sẽ không dùng ngân sách Nhà nước, theo đúng nghị quyết của Quốc hội, mà có thể sử dụng các nguồn lực Nhà nước khác để xử lý vấn đề này.

Báo cáo tiếp thu giải trình trước khi đại biểu bấm nút, Chủ nhiệm Uỷ ban Kinh tế Vũ Hồng Thanh cho biết, một số ý kiến đề nghị quy định rõ Chính phủ và Ngân hàng Nhà nước được cho vay đặc biệt với lãi suất đặc biệt để hỗ trợ cho các tổ chức tín dụng bị phá sản chi trả cho người gửi tiền sau khi bảo hiểm tiền gửi đã thực hiện chi trả nhưng không đủ. Cho phép hỗ trợ từ ngân sách nhà nước hoặc nguồn lực Nhà nước khác để chi trả tiền gửi vượt hạn mức cho người gửi tiền cá nhân, chi trả trong trường hợp các khoản cho vay đặc biệt không thu hồi được đầy đủ do khi thanh lý tài sản của tổ chức tín dụng không đủ để thu hồi; đề nghị tỷ lệ chi trả cho người gửi tiền tương ứng theo số tiền gửi.

Theo Ủy ban Thường vụ Quốc hội thì Luật đã giao Chính phủ quyết định áp dụng biện pháp đặc biệt nhằm bảo đảm an toàn hệ thống tổ chức tín dụng, trật tự, an toàn xã hội khi xử lý tổ chức tín dụng được kiểm soát đặc biệt. Việc chi trả tiền gửi vượt hạn mức, mức chi trả, nguồn chi trả đối với người gửi tiền là cá nhân trong trường hợp phá sản tổ chức tín dụng sẽ tùy thuộc vào tình hình nguồn lực nhà nước theo từng thời kỳ và theo mức độ tác động của từng trường hợp phá sản cụ thể, do vậy không quy định trong luật.

Vẫn trong phương án phá sản, một số ý kiến đề nghị trong trường hợp không thực hiện được phương án chuyển giao bắt buộc và phá sản tổ chức tín dụng yếu kém thì cần quy định Nhà nước phải thực hiện vai trò người mua cuối cùng.

Ủy ban Thường vụ Quốc hội cho biết, dự thảo luật đã bổ sung thêm phương án chuyển giao bắt buộc và quy định một số biện pháp hỗ trợ khi thực hiện phương án này, thực chất là cho tổ chức tín dụng thêm cơ hội để phục hồi. Trường hợp không thể thực hiện phương án chuyển giao bắt buộc thì thực lực của tổ chức tín dụng đã quá kém, nếu Nhà nước mua lại cũng sẽ tạo gánh nặng và rủi ro, không phù hợp với quy luật thị trường.

Rõ điều kiện được nhận chuyển giao

Liên quan đến phương án chuyển giao bắt buộc ngân hàng thương mại được kiểm soát đặc biệt, dự thảo luật đã quy định rõ hơn về điều kiện của bên nhận chuyển giao. Cụ thể, bên nhận chuyển giao là tổ chức tín dụng phải có: hoạt động kinh doanh có lãi trong ít nhất 2 năm liền kề trước thời điểm đề nghị; đáp ứng các tỷ lệ bảo đảm an toàn theo quy định tại điều 130 Luật Các tổ chức tín dụng; có phương án chuyển giao bắt buộc khả thi, trong đó bao gồm nội dung chứng minh bên nhận chuyển giao có đủ nguồn vốn để thực hiện góp vốn theo phương án.

Bên nhận chuyển giao không phải là tổ chức tín dụng thì phải là pháp nhân và đáp ứng các tiêu chí thứ nhất và thứ ba như đối với trường hợp bên nhận chuyển giao là tổ chức tín dụng.

Ý kiến đề nghị bổ sung quy định trách nhiệm, nghĩa vụ của bên nhận chuyển giao về các khoản nợ đối với bên thứ ba và các bên liên quan tại thời điểm nhận chuyển giao và sau khi thực hiện các phương án chuyển giao bắt buộc cũng được Uỷ ban Thường vụ Quốc hội hồi âm.

Đó là, trách nhiệm đối với các khoản nợ chưa thanh toán, hợp đồng lao động và các nghĩa vụ tài sản khác của ngân hàng thương mại đã mua bắt buộc được thực hiện theo quy định của pháp luật hiện hành. Theo đó các trách nhiệm, nghĩa vụ vẫn thuộc về pháp nhân là ngân hàng thương mại, còn bên nhận chuyển giao chỉ phải chịu trách nhiệm tương ứng với phần vốn góp của mình tại ngân hàng thương mại.

Đại biểu cũng băn khoăn, trường hợp ngân hàng thương mại có giá trị thực của vốn điều lệ và quỹ dự trữ âm nhưng vẫn có tổ chức tín dụng, nhà đầu tư khác muốn mua cổ phần thì biện pháp tái cơ cấu nào sẽ được ưu tiên thực hiện.

Ủy ban Thường vụ Quốc hội giải thích, với trường hợp như trên thì có thể xây dựng phương án phục hồi nếu mua một phần cổ phần hoặc thực hiện phương án chuyển nhượng toàn bộ cổ phần, phần vốn góp.

Việc lựa chọn phương án nào sẽ dựa trên đề nghị của tổ chức tín dụng, nhà đầu tư và được Thủ tướng Chính phủ hoặc Ngân hàng Nhà nước phê duyệt theo thẩm quyền trên cơ sở xem xét, đánh giá về tính khả thi, hiệu quả của từng phương án đề xuất.

Tại sự kiện Lễ công bố và vinh danh sản phẩm – dịch vụ Tin Dùng Việt Nam năm 2025 vào ngày 18/12, PGS.TS Phạm Ngọc Linh, Phó Chủ tịch Liên hiệp các Hội Khoa học Kỹ thuật Việt Nam, nhấn mạnh rằng “văn hóa tiêu dùng minh bạch” là nền tảng để kinh tế Việt Nam phát triển bền vững, có trách nhiệm và nhân văn hơn.

Thủ tướng Chính phủ Phạm Minh Chính yêu cầu các bộ, ngành, địa phương tập trung thực hiện đồng bộ các nhiệm vụ thúc đẩy tăng trưởng kinh tế, giữ vững ổn định vĩ mô, kiểm soát lạm phát và bảo đảm các cân đối lớn, tạo nền tảng cho việc hoàn thành kế hoạch phát triển kinh tế – xã hội năm 2025 và những năm tiếp theo.

Thủ tướng Phạm Minh Chính điện đàm với Thủ tướng Singapore Lawrence Wong, trao đổi về quan hệ song phương và các vấn đề khu vực, quốc tế. Hai bên nhất trí triển khai hiệu quả Chương trình Hành động 2025–2030, mở rộng hợp tác kinh tế, năng lượng và phối hợp giữ vững đoàn kết ASEAN.

Chiều ngày 18/12, chương trình Tin Dùng Việt Nam năm 2025 diễn ra với sự tham gia của đại diện cơ quan nhà nước, lãnh đạo hiệp hội, ngành hàng cùng đông đảo các doanh nghiệp...

Kinh tế TP. Hồ Chí Minh năm 2025 ghi nhận nhiều kết quả tích cực, với GRDP ước đạt 8,3% tiếp tục khẳng định vai trò "đầu tàu" cả nước. Bước sang năm 2026, Thành phố đặt mục tiêu tăng trưởng GRDP trên 10%, lấy khoa học - công nghệ, đổi mới sáng tạo và hạ tầng làm động lực bứt phá…

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Việt Nam đáp ứng các tiêu chí nâng hạng từ thị trường chứng khoán cận biên lên thị trường mới nổi.

Sáng kiến Diễn đàn thường niên Kinh tế mới Việt Nam (VNEF) đã được khởi xướng và tổ chức thành công từ năm 2023. VNEF 2025 (lần thứ 3) có chủ đề: "Sức bật kinh tế Việt Nam: từ nội lực tới chuỗi giá trị toàn cầu".

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 11/2025](https://premedia.vneconomy.vn/files/uploads/2025/12/07/bfd49452f3854703b06ccb5ea268e584-55061.png?w=1050&h=630&mode=crop)

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Doanh nghiệp niêm yết

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính: