-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Phía sau khoản nợ 11.000 tỷ phải trả của HBC

Cổ phiếu HBC giảm bất thường nhiều phiên dù kết quả kinh doanh tăng trưởng ấn tượng

Ban lãnh đạo Công ty Cổ phần Tập đoàn Xây dựng Hoà Bình (mã chứng khoán HBC - HOSE) đã lên tiếng khẳng định cổ phiếu giảm do những tin đồn thất thiệt và tình hình kinh doanh của doanh nghiệp vẫn tăng trưởng tốt.

Song nhìn lại báo cáo kinh doanh quý 3 của Hoà Bình mới được công bố cách đây vài ngày, có thể thấy, bức tranh không hẳn sáng sủa như lời nói của lãnh đạo công ty.

Tỷ lệ nợ phải trả/tổng tài sản lên tới 83,3%

Cụ thể, 9 tháng năm 2017, Hoà Bình đạt doanh thu 10.959 tỷ đồng, tăng 56,5% so với cùng kỳ. Lợi nhuận sau thuế cũng tăng trưởng ấn tượng khi đạt 616 tỷ đồng, tăng 93,7% so với cùng kỳ.

Điều đáng nói, tính đến 30/9, tổng tài sản của Hoà Bình đạt 13.417 tỷ đồng, trong đó nợ phải trả lên tới 11.181 tỷ đồng. Tỷ lệ nợ phải trả/tổng tài sản lên tới 83,3%.

Trong cơ cấu nợ phải trả, áp lực trả nợ ngắn hạn khá lớn với khoảng 10.228 tỷ đồng, chủ yếu là vay nợ tài chính (3.925 tỷ đồng) và chi phí phải trả cho người bán (1.948 tỷ đồng).

Ngoài ra, Hoà Bình còn khoản nợ với những người mua trả tiền trước lên tới 2.081 tỷ đồng và chi phí phải trả ngắn hạn khác khoảng 1.628 tỷ đồng.

Nợ dài hạn của Hoà Bình chỉ 953 tỷ đồng, trong đó vay nợ tài chính là 369 tỷ đồng.

Một trong những đặc điểm chung của nhiều công ty hoạt động trong lĩnh vực thầu xây dựng đó chỉ là các khoản phải thu ngắn hạn rất lớn. Đây là gánh nặng tài chính đối với công ty khi rơi vào tình trạng chậm thu hồi công nợ.

Tại Hoà Bình, tính đến ngày 30/9/2017, các khoản phải thu ngắn hạn lên tới 8.600 tỷ đồng, tăng 1.300 tỷ đồng so với hồi đầu năm.

Trong đó, khoản phải thu theo tiến độ khách hàng hợp đồng xây dựng lên tới 5.152 tỷ đồng, tăng 2.200 tỷ đồng so với đầu năm.

Đặc biệt, khoản phải thu ngắn hạn của Hoà Bình tăng nhanh chóng qua các năm.

Tại thời điểm 30/9/2010, nợ phải thu ngắn hạn của Hoà Bình ở mức 1.030 tỷ đồng, năm 2012 đã tăng lên 2.605 tỷ, đến 2014 tiếp tục tăng lên 3.175 tỷ đồng. Năm 2015, nợ phải thu của Hoà Bình tăng đến 5.870 tỷ đồng.

Như vậy, chỉ trong 7 năm, nợ phải thu của Hoà Bình đã tăng 734%, trong khi doanh thu tăng ở mức thấp hơn, khoảng 616%.

Mặc dù các khoản phải thu ngắn hạn của Hoà Bình rất lớn, song báo cáo tài chính của doanh nghiệp này thuyết minh chưa thực sự rõ ràng cho cổ đông.

Rủi ro từ hạch toán doanh thu theo tiến độ

Việc hạch toán doanh thu theo tiến độ của Hoà Bình - tức làm đến đâu hạch toán đến đó, dù chưa thu được tiền - được cho là có thể tiềm ẩn nhiều rủi ro.

Điều này khác với một công ty xây dựng nổi tiếng cùng ngành là Công ty Cổ phần Xây dựng Coteccons (mã chứng khoán CTD - HSX), khi CTD lại ghi nhận doanh thu khi bàn giao nghiệm thu công trình, xuất hoá đơn.

Tình hình tài chính 9 tháng đầu năm 2017 của HBC và CTD

"Điều này cực kỳ rủi ro nếu như xảy ra tranh chấp giữa chủ đầu tư và nhà thầu không thu được tiền. Khi đó, doanh nghiệp phải hồi tố lại doanh thu và lợi nhuận, thậm chí phải trích lập dự phòng", một nhà đầu tư trên thị trường đặt giả thiết. Cho dù, việc ghi nhận doanh thu theo tiến độ vẫn đúng với chuẩn mực kế toán hiện nay.

Theo một chuyên gia trong lĩnh vực kế toán, việc ghi nhận doanh thu theo tiến độ của Hoà Bình được quy định trong chuẩn mực 15 (VAS 15) về hợp đồng xây dựng và là phương pháp mà hiện Việt Nam vẫn chấp nhận. Song về các khoản phải thu lớn lên tới 8.600 tỷ đồng của Hoà Bình, vị chuyên gia này cho rằng đó là một khoản ước tính theo tiến độ, khách hàng chưa hẳn đã chấp nhận trả tiền vì chưa nghiệm thu, cho dù có tạm ứng trước.

Trước đây, khi chưa có Thông tư 200, nhiều doanh nghiệp bất động sản cũng ở trong tình trạng tương tự, tức là chỉ cần có dự án, khách hàng đặt cọc tiền là ghi nhận doanh thu, làm đến phần nào thì hạch toán phần đó, dẫn đến nhiều sai lệch trên báo cáo tài chính phải hồi tố sau này.

Tuy nhiên, việc Thông tư 200 ra đời quy định các doanh nghiệp bất động sản phải hạch toán doanh thu khi đã bàn giao nhà cho khách hàng đã chấn chỉnh được tình trạng trên.

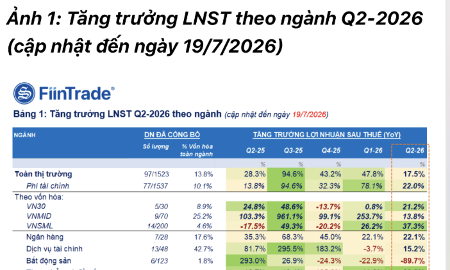

Đã có 310 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng mạnh gần 25%

Tổng lợi nhuận sau thuế tăng 24,9% so với cùng kỳ, cải thiện đáng kể so với mức tăng 17,5% trong cập nhật trước.

Blog chứng khoán: Giai đoạn “nghiền nát” tài khoản

Tốc độ giảm chóng mặt hôm nay gợi nhớ lại phiên ngày 9/3 vừa qua khi nhịp ép cuối đi vào giai đoạn kinh hoàng nhất. Nhà đầu tư nội lẫn ngoại đang tranh nhau thoát ra và khi tiền chỉ chấp nhận chờ giá rất thấp, biên độ giảm mở rộng là điều tất yếu.

Loạt cổ phiếu trụ “rơi tự do”, VN-Index giảm sốc nhất 4 tháng

Sự sợ hãi tăng vọt trong phiên chiều khi nhà đầu tư đồng loạt chấp nhận hạ giá xuống để có thể thoát ra. Thanh khoản không tăng nhiều so với buổi sáng, nhưng giá cổ phiếu giảm rất mạnh. VN-Index đóng cửa bốc hơi 3,58% (-62,03 điểm) là mức giảm trong ngày “sốc” nhất kể từ đầu tháng 3/2026.

CEO JPMorgan Chase: Nhà đầu tư đang đánh giá thấp rủi ro

“Tôi thực sự cho rằng những rủi ro này có thể lớn hơn so với những gì nhiều người nghĩ”, ông Dimon nói...

Áp lực bán tháo tăng vọt, khối ngoại xả ròng gần ngàn tỷ, VN-Index “thủng” mốc 1700 điểm

Loạt cổ phiếu lớn cắm đầu lao dốc từ sớm đã thúc đẩy một đợt bán tháo dữ dội trong phiên sáng nay. Thanh khoản sàn HoSE tăng vọt 68% so với sáng hôm qua và đạt mức kỷ lục 9 tuần trong khi VN-Index “bốc hơi” 2,18% giá trị và thủng luôn mức hỗ trợ 1700 điểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từng bị xem là loài cỏ dại mọc ven bờ ruộng, rau má ở làng cổ Đông Sơn (phường Hàm Rồng, tỉnh Thanh Hóa) nay đã trở thành cây trồng chủ lực của nhiều hộ dân, mang lại nguồn thu nhập ổn định hàng trăm triệu đồng mỗi năm. Sự chuyển đổi từ những ruộng hoa màu kém hiệu quả sang trồng rau má không chỉ nâng cao giá trị kinh tế trên cùng diện tích đất mà còn góp phần gìn giữ một loài cây đã gắn bó với vùng đất cổ suốt hàng nghìn năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...