“Chúng tôi nhìn nhận rủi ro tỷ giá đã giảm bớt so với giai đoạn cuối năm 2015, dù rằng vẫn cần lưu tâm với những áp lực đến từ thị trường thế giới. Chúng tôi hạ dự báo về việc giảm giá của VND so với USD xuống mức 1 - 3% trong năm 2016”, VCBS nhận định trong báo vĩ mô vừa được công bố.

Nguồn cung ngoại tệ “tương đối dồi dào”

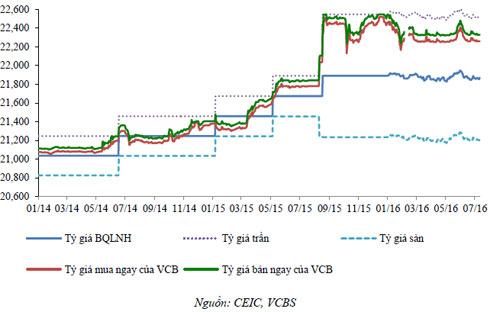

Trong nửa đầu năm 2016, tỷ giá USD/VND và thị trường ngoại hối nhìn chung khá ổn định, chỉ có một vài thời điểm nóng lên nhất định nhưng không kéo dài. Tỷ giá bán tại nhiều ngân hàng thương mại hiện phổ biến vào khoảng 22.330 -22.340 VND/USD, giảm khoảng 200 đồng (-1%) so với thời điểm cuối năm 2015.

Trong giai đoạn vừa qua, tỷ giá và thị trường ngoại hối đã nhận được nhiều yếu tố hỗ trợ.

Cụ thể, theo VCBS, hàng loạt những biện pháp và quy định mới trong việc điều hành tỷ giá và thị trường ngoại hối của Ngân hàng Nhà nước phát huy tác dụng trong việc bình ổn thị trường như hạ lãi suất USD, áp dụng cơ chế điều hành tỷ giá trung tâm hàng ngày,….

Bên cạnh đó, xét trên góc độ cung cầu, trong nửa đầu năm 2016, nguồn cung ngoại tệ được đánh giá là tương đối dồi dào với do FDI giải ngân đạt 7,3 tỷ USD, Việt Nam ghi nhận xuất siêu 1,7 tỷ USD thay cho mức nhập siêu lên đến hơn 3 tỷ USD của cùng kỳ 2015.

Cùng với đó, kiều hối duy trì xu hướng tăng tích cực khi tăng 10% so với cùng kỳ năn ngoái và thường tập trung nhiều vào giai đoạn đầu năm. Một số thương vụ đầu tư nước ngoài với giá trị lớn vào doanh nghiệp Việt Nam được ghi nhận.

Ở chiều ngược lại, với những biện pháp và chính sách điều hành của Ngân hàng Nhà nước, cầu ngoại tệ sau giai đoạn căng thẳng vào cuối năm 2015 cũng dịu lại đáng kể khi tín dụng bằng USD vào cuối tháng 6 giảm hơn 5% so với cuối năm ngoái.

Ngoài ra, diễn biến trên thị trường thế giới theo chiều hướng thuận lợi hơn, đặc biệt là khi Cục Dữ trữ Liên bang Mỹ (FED) liên tiếp đưa ra thông điệp trì hoãn và không vội vã trong việc tiếp tục tăng lãi suất.

Hạ dự báo biến động tỷ giá USD/VND

Trong 6 tháng cuối năm 2016, VCBS cho rằng diễn biến của nền kinh tế trong nước vẫn đang ủng hộ cho sự ổn định của tỷ giá, đặc biệt là khi Ngân hàng Nhà nước đã mua được thêm khoảng 8 tỷ USD củng cố dữ trự ngoại hối trong khi dòng vốn FDI vào Việt Nam vẫn đang duy trì xu hướng tăng tích cực.

Tuy nhiên, khi xét đến các áp lực từ phía thế giới, VCBS cho rằng rủi ro tỷ giá vẫn cần được lưu tâm khi nền kinh tế Việt Nam được nhìn nhận là một nền kinh tế nhỏ nhưng có độ mở lớn và theo đó, khả năng chống chịu với những biến động lớn trên thế giới là không cao.

Với việc Trung Quốc là đối tác nhập khẩu lớn nhất của Việt Nam trong khi châu Âu chiếm khoảng 20% tổng giá trị xuất khẩu của Việt Nam, những biến động của hai nền kinh tế lớn hàng đầu thế giới này sẽ có những ảnh hưởng đến tỷ giá và thị trường ngoại hối Việt Nam, đặc biệt là việc giảm tốc của nền kinh tế Trung Quốc đi cùng khả năng tiếp tục giảm giá của đồng Nhân dân tệ và triển vọng ảm đạm của nền kinh tế châu Âu sau sự kiện Anh quyết định rời khỏi EU (Brexit), VCBS nhìn nhận.

Bên cạnh đó, mặc dù FED nhiều khả năng sẽ không tăng lãi suất trong năm nay nhưng áp lực từ khả năng mạnh lên của đồng USD cũng cần tính đến khi triển vọng tăng trưởng của kinh tế Mỹ đang ở mức tích cực hơn so với nhiều khu vực trên thế giới, đặc biệt là sau sự kiện Brexit.

“Tổng hợp các yếu tố, chúng tôi nhìn nhận rủi ro tỷ giá đã giảm bớt so với giai đoạn cuối năm 2015, dù rằng vẫn cần lưu tâm với những áp lực đến từ thị trường thế giới. Chúng tôi hạ dự báo về việc giảm giá của VND so với USD xuống mức 1 - 3% trong năm 2016”, VCBS dự báo.

Trước đó, hồi đầu năm nay, tổ chức này dự báo tỷ giá USD/VND có thể sẽ biến động 4-5% trong năm nay.

Liên quan tới lãi suất, trong nửa cuối năm 2016, với sức hấp thụ vốn của nền kinh tế chưa thực sự bứt phá, định hướng của Chính phủ đảm bảo mặt bằng lãi suất ở mức hợp lý để hỗ trợ tăng trưởng đi cùng với động thái khá nhất quán từ phía Ngân hàng Nhà nước trong việc hỗ trợ và đảm bảo thanh khoản của VND, VCBS không kỳ vọng vào khả năng tăng của mặt bằng lãi suất trong thời gian tới.

Với cơ chế điều hành tỷ giá mới theo hướng linh hoạt hơn, VCBS cho rằng Ngân hàng Nhà nước còn nhiều dư địa chính sách để ổn định mặt bằng lãi suất.

“Chúng tôi kỳ vọng mặt bằng lãi suất trong thời gian tới sẽ tiếp tục duy trì tương đối ổn định quanh mức hiện tại, trần lãi suất huy động 5,5%/năm đối với các kỳ hạn ngắn nhiều khả năng sẽ được giữ vững”, báo cáo của VCBS nhận định.