CIEM lượng hoá tác động khi áp thuế tiêu thụ đặc biệt đồ uống có đường, duy nhất một nhân tố tăng

Nghiên cứu của CIEM cho thấy nhân tố duy nhất hưởng lợi khi áp thuế tiêu thụ đặc biệt 10% nước giải khát có đường là thuế gián thu, với mức tăng trên 8.500 tỷ đồng vào năm 2026 song những năm còn lại đều sụt giảm. Các chỉ tiêu khác đều tụt dốc, trong đó, giá trị sản xuất của nền kinh tế giảm trên 55.000 tỷ đồng...

Ngày 17/10, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) tổ chức Hội thảo công bố báo cáo nghiên cứu “Đánh giá tác động kinh tế của dự thảo thuế tiêu thụ đặc biệt đối với nước giải khát có đường”.

Báo cáo này được công bố trong bối cảnh Bộ Tài chính đang chủ trì xây dựng dự thảo Luật thuế tiêu thụ đặc biệt (sửa đổi) và được Quốc hội cho ý kiến tại Kỳ họp thứ 8 tới sắp khai mạc vào ngày 21/10 tới đây.

TÁC ĐỘNG DOMINO TỚI 24 NGÀNH HÀNG

Trong dự thảo này, để mở rộng cơ sở tính thuế, cơ quan soạn thảo đề xuất "Bổ sung nước giải khát có đường theo Tiêu chuẩn Việt Nam có hàm lượng đường trên 5g/100ml vào đối tượng chịu thuế tiêu thụ đặc biệt”. Dự thảo đề xuất áp dụng mức thuế suất 10% do đây là mặt hàng mới.

Tuy nhiên, nhiều ý kiến cho rằng trong thuyết minh, cơ quan soạn thảo chưa đánh giá toàn diện các tác động của việc áp dụng các quy định này. Có ý kiến chuyên gia và một số phân tích khoa học cho thấy việc áp thuế tiêu thụ đặc biệt như tại Dự thảo chưa đảm bảo hiệu quả về điều tiết hành vi tiêu dùng; đồng thời chưa đảm bảo nguyên tắc công bằng của chính sách thuế.

Mặt khác, cơ quan soạn thảo cũng chưa có luận giải về cơ sở của việc đề xuất áp dụng thuế suất thuế tiêu thụ đặc biệt 10% đối với nước giải khát có đường.

Đại diện nhóm nghiên cứu, TS. Nguyễn Minh Thảo, Trưởng ban Môi trường kinh doanh và Năng lực cạnh tranh CIEM, cho biết ngành nước giải khát chiếm 38% số lượng doanh nghiệp của ngành đồ uống, tương đương hơn 2.500 doanh nghiệp, với hơn 400 doanh nghiệp sản xuất nước giải khát và gần 2.100 doanh nghiệp bán buôn, bán lẻ.

Tuy nhiên, tăng trưởng số lượng doanh nghiệp ngành đồ uống giảm mạnh từ giai đoạn Covid-19 đến nay. Ở chiều ngược lại, doanh nghiệp trong ngành ăn uống, lưu trú cũng lao đao vì đại dịch, điều này cũng tác động trực tiếp tới ngành đồ uống.

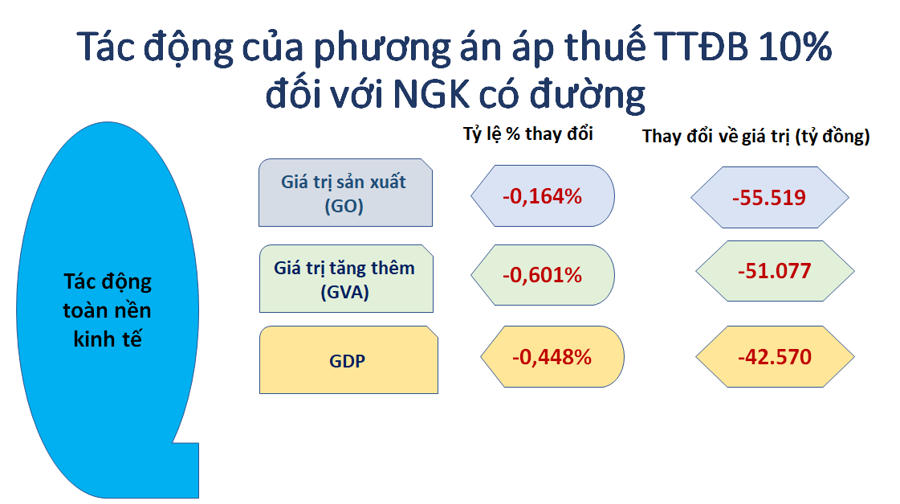

Làm rõ tác động khi áp thuế tiêu thụ đặc biệt 10% với mặt hàng này, đại diện CIEM cho biết chính sách này làm quy mô sản xuất toàn ngành thu hẹp 5.524 tỷ đồng, giá trị tăng thêm ngành cũng giảm 5.560 tỷ đồng.

Tác động loan toả, liên ngành tới 24 ngành trong nền kinh tế, chính sách còn làm giảm giá trị sản xuất trên 55.500 tỷ đồng, tương tự làm giảm giá trị tăng thêm 51.000 tỷ đồng, GDP giảm 42.570 tỷ đồng và tác động tới hàng loạt doanh nghiệp trong chuỗi liên kết ngành.

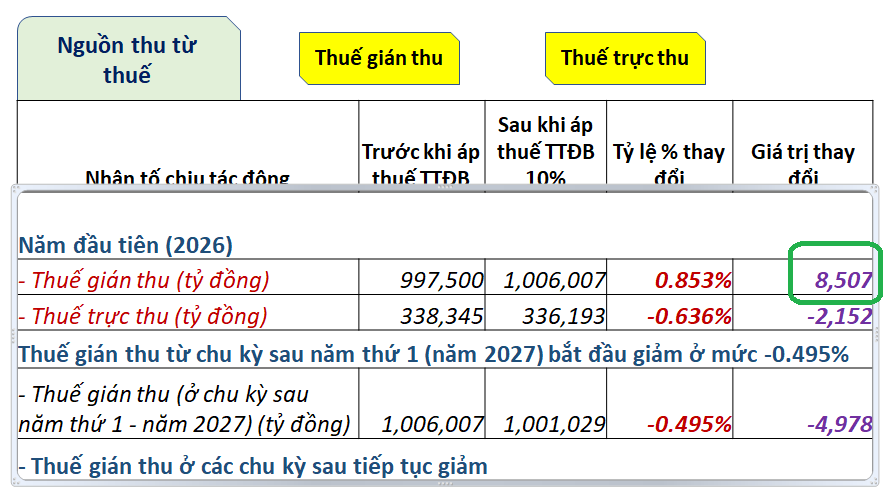

Đánh giá tác động lên nguồn thu ngân sách, theo bà Thảo, năm đầu tiên 2026 khi đánh thuế, duy nhất thuế gián thu tăng 8.500 tỷ đồng (thuế tiêu thụ đặc biệt, thuế giá trị gia tăng).

Tuy nhiên, thuế gián thu giảm ngay trong năm sau (năm 2027) 0,495%, tức giảm 4.978 tỷ đồng, do chu kỳ sản xuất ngành nước giải khát ngắn, bị ảnh hưởng ngay lập tức. Cùng với đó, thuế trực thu (thuế thu nhập doanh nghiệp) năm 2026 giảm 2.152 tỷ đồng do lợi nhuận doanh nghiệp giảm.

Ngoài ra, nghiên cứu CIEM cũng cho thấy tính chung toàn bộ nền kinh tế, khấu hao tài sản cố định giảm do các ngành thu hẹp sản xuất, dẫn đến lợi nhuận trước thuế giảm 8.773 tỷ đồng. Thu nhập người lao động giảm 0,6% toàn nền kinh tế, tương ứng giảm 69.000 tỷ đồng.

CÂN NHẮC ĐÁNH THUẾ ĐỂ TẠO THUẬN LỢI CHO DOANH NGHIỆP

Chia sẻ tại hội thảo, ông Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia – Rượu – Nước giải khát Việt Nam (VBA), cho rằng ban soạn thảo cần đánh giá tác động kỹ hơn, căn cứ số liệu từ các cơ quan nghiên cứu dựa trên bối cảnh thực tế tại Việt Nam, thay vì căn cứ số liệu từ các cơ quan nghiên cứu.

Ngành đồ uống cũng còn nhiều trăn trở khi sửa đổi Luật thuế tiêu thụ đặc biệt, đặc biệt lượng đồ uống hiện ngoài tầm kiểm soát, cơ quan chức năng không quản lý được lên tới 30% do người dân sản xuất.

Hiệp hội cũng nhận thấy báo cáo đánh giá tác động của ban soạn thảo còn thiên về định tính nhiều hơn, chưa đánh giá định lượng tác động tăng thuế đối với đối tượng chịu tác động trực tiếp, tác động gián tiếp, đến người tiêu dùng, môi trường đầu tư, lao động, khả năng cạnh tranh của doanh nghiệp, bên cạnh mục tiêu bảo vệ sức khỏe cộng đồng... Khi chưa có đầy đủ các đánh giá tác động, VBA kiến nghị xem xét cân nhắc chưa nên bổ sung mặt hàng nước giải khát có đường vào đối tượng chịu thuế lần này.

Từ góc độ doanh nghiệp chịu ảnh hưởng trực tiếp từ chính sách này, ông Nguyễn Duy Hưng, Chủ tịch Ủy ban quản trị, đảm bảo hoạt động và danh tiếng Tập đoàn Tân Hiệp Phát, cho biết doanh nghiệp có mối liên hệ với 4.500 nhà cung cấp (nguyên liệu, logistics, xây dựng...) cùng 800.000 nhà phân phối trong chuỗi giá trị. Vì vậy, khi áp thuế tiêu thụ đặc biệt sẽ ảnh hưởng gián tiếp lên toàn chuỗi ngành hàng và ảnh hưởng đến kế hoạch, chiến lược dài hạn doanh nghiệp đang đầu tư và dự kiến triển khai thời gian tới.

Cũng theo ông Hưng, 5 năm gần đây, doanh nghiệp đóng góp ngân sách 1.000 tỷ đồng/năm song đến nay chưa thấy đánh giá tác động kỹ càng về chính sách từ cơ quan soạn thảo, cũng chưa có cơ sở điều chỉnh hành vi với người tiêu dùng trong việc hạn chế sử dụng mặt hàng này khi chính sách thực thi.

Về tính công bằng của chính sách, đại diện Tân Hiệp Phát cho biết trước đây sữa, một mặt hàng dinh dưỡng quan trọng, từng được đưa vào mặt hàng chịu thuế, hiện đã được bỏ ra khỏi danh mục này. Còn nước giải khát có đường hiện được nguyên nhân của bệnh béo phì nhưng thực tế béo phì còn do nhiều nguyên nhân khác. Ông Hưng nêu một số nhóm sản phẩm chứa nhiều đường như bánh kẹo, bánh trung thu thì có bị đánh thuế hay không.

ĐÁNH GIÁ TOÀN DIỆN TRƯỚC KHI THÔNG QUA

Đưa ra đề xuất tại hội thảo, TS. Nguyễn Minh Thảo nêu rõ:

một là, chưa áp thuế tiêu thụ đặc biệt đối với nước giải khát có đường. Hiện doanh nghiệp ngành giải khát chịu quá nhiều áp lực, khi dự thảo Luật Thuế Giá trị gia tăng sửa đổi đang đề xuất chuyển nhóm mặt hàng “đường, phụ phẩm trong sản xuất đường, bao gồm rỉ đường, bã mía, bã bùn" từ nhóm đang áp dụng mức thuế suất giá trị gia tăng 5% sang nhóm áp dụng thuế suất giá trị gia tăng 10%.

Cùng với đó, dự thảo Luật Thuế thu nhập doanh (sửa đổi) cũng đang đề xuất loại bỏ các ưu đãi thuế đối với nhóm mặt hàng chịu thuế tiêu thụ đặc biết.

"Thời gian vừa qua, doanh nghiệp ngành giải khát liên tiếp chịu cú sốc, thời điểm này chưa nên tạo áp lực về chi phí cho doanh nghiệp, làm trầm trọng thêm khó khăn của doanh nghiệp. Thay vào đó, tạo thuận lợi cho doanh nghiệp phục hồi".

TS. Nguyễn Minh Thảo, Trưởng ban Môi trường kinh doanh và Năng lực cạnh tranh CIEM.

Gánh nặng chồng gánh nặng, chi phí chồng chi phí, đại diện CIEM cho rằng chính sách tránh đưa ra đồng loạt tạo tác động nặng lên doanh nghiệp.

Bên cạnh đó, hiện chưa có đánh giá toàn diện trong bảng thuyết minh, dự thảo luật, nên cẩn trọng khi áp thuế.

Đối tượng áp thuế căn cứ theo TCVN 12828:2019 cũng chưa phù hợp với thông lệ quốc tế, chưa đảm bảo tính công bằng, do đó không đạt hiệu quả trong thực hiện mục tiêu điều tiết tiêu dùng đối với sản phẩm có đường.

"Từ kết quả phân tích liên ngành cho thấy nếu thuế tiêu thụ đặc biệt 10% đối với mặt hàng nước giải khát có đường sẽ tác động tiêu cực tới nền kinh tế trên nhiều khía cạnh: quy mô sản xuất, sản lượng, giá trị tăng thêm, lợi nhuận, thu nhập, lao động và cả nguồn thu ngân sách nhà nước về trung và dài hạn", bà Thảo nhấn mạnh.

Hai là, trường hợp có đủ luận chứng khoa học, đã được kiểm chứng về ảnh hưởng của nước giải khát có đường tới tình trạng bệnh thừa cân béo phì ở Việt Nam, lộ trình áp dụng cần đủ dài để doanh nghiệp dự liệu kế hoạch; cơ cấu lại hoạt động sản xuất, kinh doanh, đề xuất áp dụng từ 01/01/2028.

Đưa ra các đề xuất khác, đại diện CIEM cho rằng với cơ quan quản lý nhà nước, trong các dự thảo chính sách nói chung và thuế tiêu thụ đặc biệt cần lấy ý kiến công khai đối tượng tác động, giải trình rõ ràng, minh bạch, công khai đối với các ý kiến góp ý.

"Áp dụng đồng thời nhiều công cụ quản lý khác nhau nhằm giảm tiêu dùng nước giải khát có đường như: tuyên truyền, nâng cao kiến thức và giáo dục cộng đồng về dinh dưỡng và lối sống lành mạnh; cập nhật kiến thức, thực hành về phòng, chống thừa cân béo phì", bà Thảo lưu ý.

Bên cạnh đó, giám sát việc tuân thủ các quy định pháp lý có liên quan như quy định về ghi nhãn dinh dưỡng, quy định về quảng cáo sản phẩm.

"Với doanh nghiệp ngành đồ uống nói chung và ngành nước giải khát nói riêng, cần nghiên cứu đa dạng hóa, cơ cấu lại sản phẩm của doanh nghiệp; đầu tư, nghiên cứu, phát triển sản phẩm mới có lợi cho sức khoẻ. Cấu trúc lại hoạt động quản trị, sản xuất, kinh doanh trong doanh nghiệp để tiết giảm chi phí, từ đó giúp giảm giá thành sản phẩm, duy trì thị trường", đại diện CIEM nhấn mạnh.

Ghi nhận các ý kiến tại hội thảo, bà Trần Thị Nhị Hà, Phó trưởng Ban Dân nguyện thuộc Ủy ban Thường vụ Quốc hội, cho rằng mỗi chính sách ban hành cần đánh giá rõ cơ sở khoa học.

Cũng cần nhìn nhận khách quan vì nhiều cử tri cũng đồng tình đánh thuế với mặt hàng này. Đây là chính sách thuế gặp nhiều sự tranh luận, không ai chịu ai.

"Nếu tác động, ảnh hưởng xấu với sức khoẻ cần đánh thuế để điều chuyển hành vi người tiêu dùng", bà Hà nhìn nhận.

Ngoài chính sách thuế, để điều tiết hành vi người tiêu dùng, còn nhiều biện pháp khác như: dán nhãn dinh dưỡng, tuyên truyền, hướng dẫn... cũng cần đánh giá các biện pháp này thực hiện thế nào, hiệu quả ra sao.

"Chúng tôi hiểu tâm tư, nguyện vọng của doanh nghiệp, mình cần hài hoà quy định để phù hợp thực tiễn và có bằng chứng khoa học, thực tiễn thì doanh nghiệp cũng chấp hành. Còn nếu còn thiếu đánh giá tác động, thiếu bằng chứng khoa học thì xảy ra ý kiến tranh cãi rất nhiều, đơn thư và ban hành quy định pháp luật chưa phù hợp với thực tiễn".

Bà Trần Thị Nhị Hà, Phó trưởng Ban Dân nguyện thuộc Ủy ban Thường vụ Quốc hội.