Cơ chế xử lý tài chính cho PVN bù giá trong bao tiêu sản phẩm dự án lọc hóa dầu Nghi Sơn

Nhà nước xử lý tài chính cho Tập đoàn Dầu khí Việt Nam (PVN) khi thanh toán khoản tiền bù giá đối với sản phẩm thực nhận của Dự án liên hợp lọc hóa dầu Nghi Sơn nhưng không quá 10 năm kể từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án…

Chính phủ vừa ban hành Nghị định 85/2022/NĐ-CP ngày 24/10/2022 về cơ chế xử lý tài chính cho Tập đoàn Dầu khí Việt Nam (PVN) khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn.

Nghị định này quy định về xử lý tài chính cho Tập đoàn Dầu khí Việt Nam khi thanh toán khoản tiền bù giá trong bao tiêu sản phẩm của Dự án liên hợp lọc hóa dầu Nghi Sơn theo Hợp đồng bao tiêu sản phẩm nhiên liệu ký giữa Tập đoàn Dầu khí Việt Nam với Công ty trách nhiệm hữu hạn lọc hóa dầu Nghi Sơn, thực hiện điểm 4 Nghị quyết số 42/2021/QH15 của Quốc hội, bao gồm: xác định nhu cầu và nguyên tắc Nhà nước xử lý tài chính; lập dự toán, kiểm toán, quyết toán ngân sách nhà nước và xử lý chênh lệch giữa doanh thu với chi phí đầu vào của hoạt động bao tiêu sản phẩm của Dự án khi xác định kết quả kinh doanh hằng năm của Công ty mẹ - Tập đoàn Dầu khí Việt Nam.

Nghị định nêu rõ, Nhà nước xử lý tài chính cho PVN khi thanh toán khoản tiền bù giá đối với sản phẩm thực nhận của Dự án liên hợp lọc hóa dầu Nghi Sơn nhưng không quá 10 năm kể từ thời điểm PVN chính thức bao tiêu sản phẩm của Dự án trên nguyên tắc sau:

Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lãi, Nhà nước không xử lý khoản tiền bù giá trong bao tiêu mà Chi nhánh Phân phối sản phẩm lọc dầu Nghi Sơn (PVNDB) có nghĩa vụ thanh toán cho Công ty lọc hóa dầu Nghi Sơn tương ứng sản lượng bao tiêu bán ra trong năm.

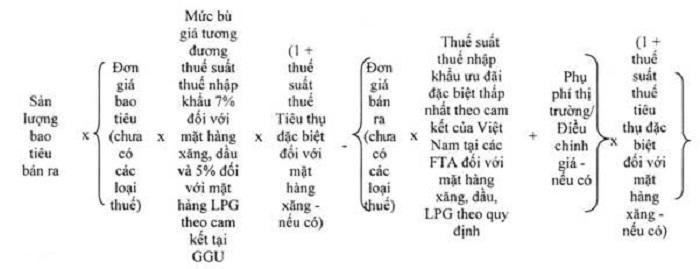

Trường hợp kết quả thực hiện chuỗi bao tiêu trong năm phát sinh lỗ, số tiền Nhà nước xử lý tài chính cho PVN được xác định theo quy định nhưng tối đa không vượt quá chênh lệch giữa tổng số tiền bù giá phát sinh trong năm (đã bao gồm cả Phụ phí thị trường/Điều chỉnh giá, thuế tiêu thụ đặc biệt - nếu có kết cấu trong giá bao tiêu) mà PVNDB có nghĩa vụ thanh toán cho Công ty lọc hóa dầuNghi Sơn so với số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB tương ứng thuế nhập khẩu, thuế tiêu thụ đặc biệt - nếu có và Phụ phí thị trường/Điều chỉnh giá từ việc bán sản phẩm xăng, dầu, LPG.

Trong đó: Số chênh lệch tương ứng từng đợt bán ra, được xác định như sau:

Việc xác định số tiền tối đa Nhà nước xử lý tài chính cho PVN theo chênh lệch giữa tổng số tiền bù giá phát sinh trong năm so với tổng số tiền mà các thương nhân đầu mối kinh doanh xăng dầu hoặc bên mua khác có nghĩa vụ thanh toán cho PVNDB theo công thức trên, được áp dụng trong trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các hiệp định thương mại tự do (FTA) đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra lớn hơn 0%.

Trường hợp số tiền xác định theo điểm này và công thức nêu trên lớn hơn khoản bù giá trong bao tiêu thì số tiền Nhà nước xử lý tài chính cho PVN bằng khoản tiền bù giá trong bao tiêu theo quy định tại điểm b khoản 6 Điều 4 Nghị định này.

Trường hợp thuế suất thuế nhập khẩu ưu đãi đặc biệt thấp nhất theo cam kết của Việt Nam tại các FTA đối với mặt hàng xăng, dầu, LPG theo quy định kết cấu trong giá bán ra bằng 0% thì số tiền tối đa Nhà nước xử lý tài chính cho PVN được xác định theo quy định nhưng không vượt quá khoản tiền bù giá trong bao tiêu.

Số tiền Nhà nước xử lý tài chính cho PVN được xác định sau khi đã loại trừ sản lượng bao tiêu vượt quá sản lượng theo quy định về sản lượng bao tiêu tại Hợp đồng bao tiêu ký lần đầu (ngày 15/01/2013); sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu và quy chuẩn kỹ thuật quốc gia (QCVN) của Việt Nam theo quy định của pháp luật.

Nghị định nêu rõ, sau khi được Quốc hội thông qua dự toán chi ngân sách trung ương (NSTW) hằng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN, trong năm tài chính, hằng quý PVN được tạm sử dụng lợi nhuận sau thuế để thanh toán khoản tiền bù giá trong bao tiêu nhưng không vượt dự toán chi cho nội dung này.

Chính phủ yêu cầu PVN bảo đảm thanh toán khoản tiền bù giá cho Công ty lọc hóa dầu Nghi Sơn không vượt quá sản lượng theo Hợp đồng bao tiêu (theo sản lượng bao tiêu quy định tại thời điểm ký Hợp đồng bao tiêu lần đầu ngày 15/1/2013) và không bao tiêu đối với sản lượng không đạt tiêu chuẩn chất lượng theo quy định tại Hợp đồng bao tiêu, không đạt QCVN của Việt Nam theo quy định của pháp luật.

không vượt quá sản lượng theo Hợp đồng bao tiêu.

PVN chịu trách nhiệm về kết quả đàm phán, ký kết hợp đồng bao tiêu, hợp đồng tiêu thụ sản phẩm sau bao tiêu (trong đó có điều khoản về công thức giá bao tiêu, giá bán ra) và hiệu quả hoạt động thực hiện chuỗi bao tiêu, bảo đảm kết thúc thời gian thực hiện cơ chế tài chính theo quy định tại Nghị định này, PVNDB không phát sinh lỗ lũy kế.

PVNDB có nghĩa vụ thanh toán cho Công ty LHD Nghi Sơn tại khâu bao tiêu tương ứng với sản lượng bao tiêu bán ra.

Đối với Ủy ban Quản lý vốn nhà nước tại doanh nghiệp, Chính phủ yêu cầu giám sát, kiểm tra việc PVN, PVNDB tổ chức thực hiện chuỗi bao tiêu, thanh toán khoản tiền bù giá và tạm sử dụng nguồn vốn sản xuất kinh doanh để thanh toán khoản tiền bù giá theo quy định.

Bộ Tài chính có trách nhiệm tổng hợp vào dự toán ngân sách Trung ương và thực hiện thủ tục báo cáo cấp có thẩm quyền theo quy định tại khoản 3 Điều 6 Nghị định 85 phê duyệt dự toán ngân sách nhà nước hàng năm đối với nhu cầu số tiền đề nghị Nhà nước xử lý tài chính được PVN xác định theo quy định tại Điều 4 Nghị định 85.

Đồng thời tổng hợp vào báo cáo quyết toán ngân sách nhà nước hằng năm, báo cáo Chính phủ, trình Quốc hội theo quy định của pháp luật về ngân sách nhà nước số tiền Nhà nước xử lý tài chính cho PVN theo quy định trên cơ sở kết quả kiểm toán của Kiểm toán nhà nước và phê duyệt báo cáo quyết toán của Hội đồng thành viên PVN.

Chính phủ yêu cầu Bộ Công Thương có trách nhiệm giám sát kế hoạch sản xuất của Công ty lọc hóa dầu Nghi Sơn và việc PVN, PVNDB tổ chức thực hiện chuỗi bao tiêu sản phẩm xăng, dầu và LPG của Công ty lọc hóa dầu Nghi Sơn đồng bộ với cam kết tại Thỏa thuận ký giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam với Idemitsu Kosan Co., Ltd; Mitsui Chemicals, INC.; Kuwait Petroleum Europe B.V. và Công ty LHD Nghi Sơn ngày 15/01/2013 tháng 01 năm 2013 cho Dự án lọc hóa dầu Nghi Sơn (GGU).

Đồng thời thông báo thời điểm PVN chính thức bao tiêu sản phẩm của Dự án lọc hóa dầu Nghi Sơn trên cơ sở báo cáo của PVN, gửi các cơ quan, đơn vị quy định tại khoản 1, khoản 3, khoản 4, khoản 5 Điều 2 Nghị định 85 để tổ chức thực hiện và giám sát, theo dõi theo quy định.

Đối với Kiểm toán nhà nước, Chính phủ yêu cầu kiểm toán số tiền PVN đề nghị Nhà nước xử lý tài chính cho PVN trước khi trình Quốc hội báo cáo kiểm toán quyết toán ngân sách nhà nước hằng năm theo quy định tại khoản 2, khoản 3 Điều 8 Nghị định 85.

Bên cạnh đó, có ý kiến tham gia về dự toán nhu cầu số tiền đề nghị Nhà nước xử lý tài chính cho PVN khi thực hiện khoản 5 Điều 10 Luật Kiểm toán nhà nước trên cơ sở báo cáo của PVN theo quy định tại khoản 2 Điều 6 Nghị định 85.