Giảm lãi suất tiền vay: tránh dùng “tấm vải thưa”...

Sau một tuần đồng thuận giảm lãi suất tiền vay, có 10 ngân hàng công bố giảm nhưng chỉ 4 đơn vị cho biết số cụ thể. Có ý kiến cho rằng cần minh bạch và nên xác định tỷ lệ giảm trên thu nhập lãi để tránh "tấm vải thưa" khoác lên một nghĩa cử...

Sáu tháng đầu năm 2021, để hỗ trợ khách hàng gượng qua khó khăn do đại dịch Covid – 19, Ngân hàng thương mại Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) giảm thu nhập 3.500 tỷ đồng miễn phí dịch vụ thanh toán trong nước trên các kênh giao dịch điện tử và 1.000 tỷ đồng lãi vay.

"BỐC HƠI" HÀNG CHỤC NGHÌN TỶ ĐỒNG

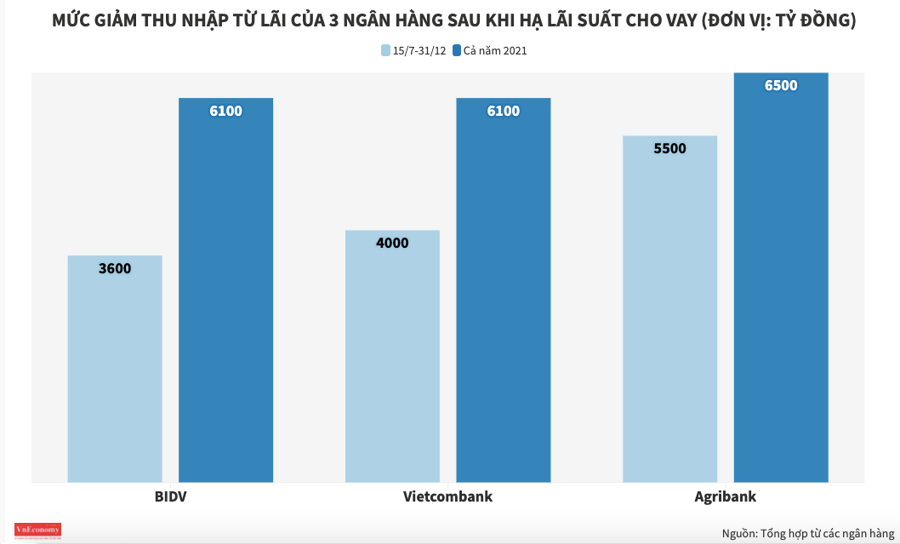

Sau cuộc họp đồng thuận với Hiệp hội ngân hàng Việt Nam hôm 12/7, Agribank quyết định giảm thêm 5.500 tỷ đồng lãi suất tiền vay đối với khách hàng hiện hữu. Tính chung cả năm 2021, tổn thất thu nhập từ lãi là 6.500 tỷ đồng, cộng với 3.500 tỷ đồng miễn phí dịch vụ, Agribank bốc hơi 10.000 tỷ đồng thu nhập.

Đã vậy, nguồn vốn huy động của Agribank chủ yếu từ thị trường 1 nên lãi suất khá cao, tỷ lệ CASA (tiền gửi không kỳ hạn) rất thấp nên không tận dụng được biên độ NIM rộng rãi như Techcombank, Vietcombank, MB, Techcombank, ACB hay VietinBank…

Tính chung cả năm 2021, tổn thất thu nhập từ lãi là 6.500 tỷ đồng, cộng với 3.500 tỷ đồng miễn phí dịch vụ, Agribank "bốc hơi" 10.000 tỷ đồng thu nhập.

Tại Vietcombank, sau họp đồng thuận, Hội đồng quản trị và ban điều hành quyết định giảm 4.000 tỷ đồng; trong khi 6 tháng đầu năm đã giảm 2.100 tỷ đồng, cộng cả năm Vietcombank giảm 6.100 tỷ đồng thu nhập từ lãi.

Với BIDV, mức giảm nói trên trong cả năm lên tới 6.100 tỷ đồng, trong đó: nửa đầu năm giảm 2.500 tỷ đồng và sau đồng thuận hôm 12/7 ngân hàng quyết định giảm thêm 3.600 tỷ đồng, bao gồm 2.000 tỷ đồng với dư nợ hiện hữu và 1.600 tỷ đồng với dư nợ cho vay mới.

Còn tại VietinBank, mức giảm thu nhập cộng cả cả phí và lãi trong cả năm 2021 ước hơn 6.000 tỷ đồng; trong đó, nửa đầu năm là 4.000 tỷ đồng, nửa cuối năm 2.000 tỷ đồng.

Như vậy, sau đúng một tuần kể từ lúc họp đồng thuận, chỉ có 4 ngân hàng công bố con số giảm ước tính như trên.

Ngược lại, phần còn lại trong số 16 ngân hàng đồng thuận, chưa có đơn vị nào đưa ra con số giảm cụ thể; thay vào đó, các bản thông cáo báo chí chỉ đề cập mức lãi suất được giảm.

Ở đó, các ngân hàng nhấn mạnh đến từng nhóm đối tượng hưởng lợi một cách khó có thể chi tiết hơn. Ví dụ: “ngân hàng giảm lãi suất cho toàn danh mục từ nay đến 31/12 là 1%”; “với đối tượng cơ cấu nợ của Thông tư 01, 03 giảm lãi suất 1,5%/năm, giảm tiếp 50% số tiền lãi phải thu đến thời điểm hiện tại, tương đương mức lãi suất vay 3% - 4%/năm”.

Hay như: “khách hàng thuộc nhóm ưu tiên được giảm ngay 1,5%/năm so với hiện tại và không quên lưu ý “nhóm khách hàng bất động sản, chứng khoán không được giảm”.

Tóm lại, trên hơn 10 bản thông cáo báo chí mà phóng viên VnEconomy nhận được, mỗi bản dài vài trang giấy, chỉ thấy mô tả, liệt kê mức giảm, nhóm đối tượng giảm.

Thoáng nhìn, đối tượng được hưởng lợi đều nằm trong nhóm ngành, lĩnh vực “quốc kế dân sinh” như định hướng của Chính phủ và Ngân hàng Nhà nước. Nhưng tuyệt nhiên, cần con số để chứng minh sự hy sinh cụ thể của các ngân hàng này thì không thấy.

NÊN TÍNH TỶ LỆ GIẢM TRÊN THU NHẬP TỪ LÃI?

Một thực tế cho thấy, mặt bằng lãi suất cho vay ở 4 ngân hàng kể trên ở mức rất thấp so với mặt bằng lãi suất cho vay ở các ngân hàng khác còn lại trong hệ thống.

Lãnh đạo một ngân hàng cho rằng, khi giảm lãi suất tiền vay 1%, đối với những ngân hàng đang cho vay ở mức lãi suất thấp, thu nhập của họ bị tổn thương nặng nề.

Ví dụ: ở Vietcombank hay ở Agribank, tỷ lệ dư nợ có mức lãi suất vay 4% - 4,5%/năm rất lớn. Nếu giảm 1% thì NIM khu vực dư nợ này cực kỳ hẹp, gần như phần thu nhập không đủ cân đối chi trả lãi suất huy động và chi phí vận hành.

Trong khi đó, các ngân hàng thương mại khác cho vay lãi suất khá cao, lên tới trên 10%/năm (trung dài hạn). Bởi vậy, nếu họ giảm 1% thì cũng không thiệt hại nhiều như ở Agribank, BIDV hay Vietcombank.

Cán bộ một trong số các ngân hàng này nói với phóng viên VnEconomy: “Cùng giảm 1% lãi suất cho vay, ở các ngân hàng cho vay lãi suất 5% sẽ giảm 20% doanh thu, còn những ngân hàng cho vay lãi suất 10% chỉ giảm 10% doanh thu”.

Bởi vậy, ông cho rằng, để công bằng, những ngân hàng nào cho vay lãi suất cao, mức giảm phải nhiều hơn những ngân hàng cho vay lãi suất thấp.

Tuy nhiên, một chuyên gia cho rằng, cùng một môi trường, ngân hàng này giảm 1%, ngân hàng khác lại giảm 3 - 4% là khó..."lọt tai". Bởi vậy, bất cập trên nên giải quyết theo hướng: cả hệ thống giảm cùng một tỷ lệ % trên doanh thu từ lãi cho vay.

Nghĩa là, thay vì giảm từ thượng nguồn, vốn dĩ rất khó khăn trong việc kiểm chứng thì giảm cùng một tỷ lệ đối với phần doanh thu có được từ lãi vay. Ví dụ: năm 2021, ngân hàng A có doanh thu từ lãi là 1.000 tỷ đồng, mức giảm là 5%, tương ứng giảm 50 tỷ đồng. Tương tự, ngân hàng B có doanh thu từ lãi là 2.000 tỷ đồng, mức giảm 5%, tương ứng 100 tỷ đồng.

Thay vì giảm từ thượng nguồn, vốn dĩ rất khó khăn trong việc kiểm chứng thì giảm cùng một tỷ lệ đối với phần doanh thu có được từ lãi vay. Ví dụ: năm 2021, ngân hàng A có doanh thu từ lãi là 1.000 tỷ đồng, mức giảm là 5%, tương ứng giảm 50 tỷ đồng. Tương tự, ngân hàng B có doanh thu từ lãi là 2.000 tỷ đồng, mức giảm 5%, tương ứng 100 tỷ đồng.

Con số doanh thu từ lãi luôn được thể hiện rõ ràng trên báo cáo tài chính, việc soi chiếu con số giảm để hỗ trợ doanh nghiệp dễ nhận biết và ai đọc cũng thấy.

Vả lại, khi thực hiện cơ chế đó, khách hàng có thể biết mình có được giảm không, mức cụ thể là bao nhiêu, nếu muốn.

Đó còn là cách để khi cần, có thể vén bớt tấm vải thưa phủ lên một nghĩa cử nhân văn giữa lúc nền kinh tế đang khốn khó vì đại dịch.