Tắc ở định giá tài sản công khiến báo cáo tài chính nhà nước chưa đủ tin cậy

Những bất cập trong quản lý tài sản công, đặc biệt nhiều rối ren, trùng lặp khi phân loại và định giá tài sản kết cấu hạ tầng khiến công tác lập báo cáo tài chính nhà nước sau 5 năm triển khai vẫn gặp nhiều khó khăn. Bức tranh tài chính nhà nước chưa được phác hoạ toàn diện, độ tin cậy của báo cáo chưa cao...

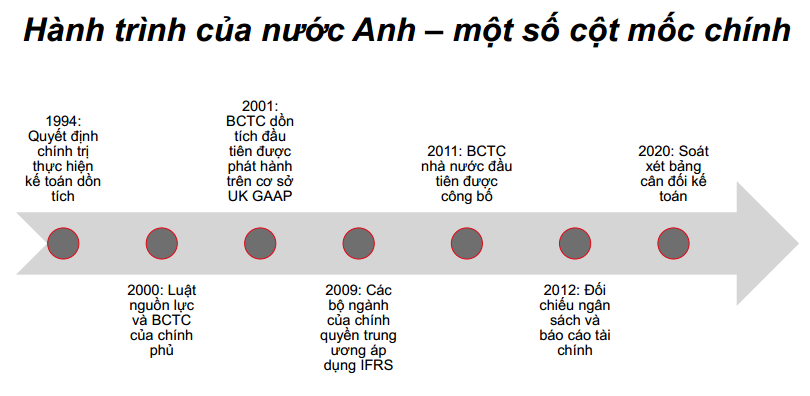

Kinh nghiệm triển khai tại một số quốc gia, đặc biệt là những nước có nền quản lý tài chính phát triển như Vương quốc Anh cho thấy thông thường, cần đến 7 - 10 năm để chuyển từ kế toán tiền mặt sang kế toán dồn tích và mỗi quốc gia phải trải qua chặng đường rất dài, từ khi có hành lang pháp lý đến khi ra đời báo cáo tài chính nhà nước đầu tiên.

Chia sẻ tại tọa đàm chia sẻ kinh nghiệm quốc tế về báo cáo tài chính nhà nước do Bộ Tài chính phối hợp với Viện Kế toán công chứng Anh và xứ Wales (ICAEW) vừa tổ chức, ông Henning Diederichs, Giám đốc chuyên môn của ICAEW - một chuyên gia kinh nghiệm 5 năm lập báo cáo tài chính hợp nhất cho Chính phủ Anh, cho biết quyết định chính trị thực hiện kế toán dồn tích được ban hành năm 1994. Sau đó phải mất đến 7 năm, báo cáo tài chính dồn tích đầu tiên được phát hành trên cơ sở UK GAAP (nguyên tắc Kế toán được chấp nhận chung) được phê duyệt. Cũng phải mất 10 năm nữa báo cáo tài chính nhà nước đầu tiên được công bố.

NAN GIẢI PHÂN LOẠI, ĐỊNH GIÁ TÀI SẢN

Theo chia sẻ của ông Henning Diederichs, quá trình triển khai thực hiện báo cáo tài chính nhà nước cho thấy rất mất thời gian để xây dựng đội ngũ cán bộ có kinh nghiệm cần thiết, cũng mất thời gian để chất lượng báo cáo tài chính đạt mức chấp nhận.

"Chất lượng dữ liệu còn thiếu nhưng chúng tôi chỉ cải thiện điều đó theo thời gian", Giám đốc chuyên môn của ICAEW bày tỏ. Trong đó, việc định giá bất động sản, chẳng hạn như dải đất 15 - 20 mét hai bên trục đường sắt, định giá di sản hay nhưng tài sản vô hình luôn là bài toán khó.

Còn tại Việt Nam, chia sẻ những khó khăn trong chặng đường lập báo cáo tài chính nhà nước 5 năm vừa qua, ông Vũ Đức Chính, Cục trưởng Cục Quản lý, giám sát kế toán, kiểm toán (Bộ Tài chính), thừa nhận vấn đề định giá tài sản và đưa loại tài sản nào vào báo cáo tài chính một cách phù hợp và hiệu quả nhất là vấn đề đau đầu.

"Bởi có rất nhiều đối tượng tài sản công khác nhau khi đối chiếu với Luật Quản lý, sử dụng tài sản công thấy rõ sự trùng lắp, hạch toán lẫn lộn giữa các đơn vị", ông Chính nêu rõ bất cập.

Lãnh đạo Cục Quản lý, giám sát kế toán, kiểm toán lấy dẫn chứng đường kết nối giữa các khu đô thị và hạ tầng giao thông tại địa bàn được các đơn vị khai thác và nằm trong báo cáo của đơn vị. Thế nhưng, với góc độ quản lý tài sản công, đây cũng là cơ sở hạ tầng nên khi hạch toán dẫn đến sự trùng lặp.

Hay những bất cập về phân loại tài sản công như: cơ sở hạ tầng đô thị, cơ sở hạ tầng ứng phó biến đổi khí hậu, cơ sở hạ tầng về hàng không, đường biển… cũng làm công tác kế toán bị lẫn lộn.

"Tôi quan sát 4 báo cáo của Kho bạc Nhà nước trình Bộ Tài chính, năm nào Uỷ ban Tài chính ngân sách của Quốc hội cũng nói thiếu. Vậy thiếu gì, tại sao thiếu, phải xác định phạm vi rất rõ, tài sản nào đưa vào báo cáo, tài sản nào không, phải rạch ròi", ông Chính bày tỏ.

Thậm chí, có những tài sản như di sản hoặc không thể vốn hóa, không thể xác định giá trị được thì đưa những gì vào báo cáo, sau khi đưa vào báo cáo thì phân loại ra sao? Có những tài sản không thể xác định giá trị, có cần thiết phải đánh giá không?

Hay với những tài sản có tính lịch sử, Luật Quản lý, sử dụng tài sản công xác định giá trị thế nào, nếu xác định được chi phí nhà nước bổ sung sau này như chi phí nâng cấp thì đưa vào báo cáo là chi phí nâng cấp hay phải định giá lại toàn bộ. Hay những tài sản đầu tư theo dạng PPP, những tài sản nhượng quyền của Chính phủ ghi nhận thế nào để đưa vào báo cáo? Đó thực sự là bài toán khó giải.

Dưới góc nhìn của địa phương, chia sẻ với phóng viên VnEconomy, theo đại diện Sở Tài chính tỉnh Hưng Yên, không chỉ thống kê tài sản công gặp khó khăn mà việc định giá tài sản cũng gian nan, đặc biệt với các nghiên cứu về khoa học công nghệ, giá trị vô tình mang tính chất khoa học; hay định giá trị quyền sử dụng đất khi cổ phần hóa doanh nghiệp nhà nước cũng còn nhiều điểm bất đồng, gây thất thoát có thể bị truy cứu trách nhiệm hình sự.

"Như Vương quốc Anh dù có kết quả nhưng không công bố báo cáo tài chính nhà nước nhiều năm cho đến khi dữ liệu chính xác, tính đầy đủ, toàn diện hơn. Còn Việt Nam mới bước vào con đường này còn đang ngỡ ngàng", đại diện Sở Tài chính tỉnh Hưng Yên thừa nhận.

NHIỀU BẤT CẬP QUẢN LÝ TÀI SẢN CÔNG

Theo đánh giá của bà Nguyễn Thị Hiền, Phó Cục trưởng Cục Kế toán Nhà nước, Kho bạc Nhà nước, nhiệm vụ lập báo cáo tài chính nhà nước không hề đơn giản vì số lượng các tài sản kết cấu hạ tầng vô cùng lớn. Hơn nữa, hiện Kho bạc Nhà nước được giao tổng hợp tổng hợp và lập báo cáo tài chính nhà nước dựa trên số liệu như do các cơ quan đơn vị cung cấp.

Hiện không thể đánh giá đã tổng hợp bao nhiêu phần trăm tài sản nhà nước vào báo cáo tài chính nhà nước. Tuy nhiên, Quốc hội ban hành một nghị quyết, trong đó, chỉ đạo các bộ, ngành, địa phương phải tổng kiểm kê tài sản công, tài sản kết cấu hạ tầng nhà nước. Đây chính là nền tảng để có bộ danh mục các tài sản của nhà nước, giúp Kho bạc Nhà nước theo dõi và đôn đốc thực hiện báo cáo.

Một báo cáo của Bộ Tài chính cũng cho thấy cơ sở dữ liệu quốc gia về tài sản công vẫn chưa bao quát hết các loại tài sản công theo quy định của Luật Quản lý, sử dụng tài sản công.

Theo ước tính đến cuối năm 2021, cơ sở dữ liệu quốc gia mới phản ánh được trên 5% tổng tài sản công. Do đó gây nhiều hạn chế trong việc cung cấp số liệu để nghiên cứu, đánh giá, xây dựng chính sách về quản lý tài sản công.

Một chuyên gia đến từ ICAEW cũng cho rằng thời gian qua mới có báo cáo về thu chi ngân sách còn báo cáo tài chính nhà nước, tài sản công vẫn chưa thể thực hiện hoàn chỉnh. Một mặt, thống kê tài sản công còn nhiều vướng mắc, đến bây giờ, một số tài sản vẫn không thể định giá được. Mặt khác, các địa phương chỉ quan tâm được bao nhiêu ngân sách cấp về mà không chú trọng đến tài sản đang quản lý.

"Lộ trình phải mất 10 - 15 năm và phải thay đổi cả nhận thức về việc Chính phủ cũng là một thực thể cần báo cáo tài chính", vị này nhấn mạnh. Đối với các quốc gia như Vương quốc Anh, báo cáo tài chính nhà nước còn công bố trên truyền thông, rõ ràng, minh bạch về thu chi ngân sách, tài sản và nợ công...

Việc công khai báo cáo tài chính nhà nước sẽ giúp người dân và doanh nghiệp có thể tham gia vào quá trình kiểm tra, giám sát hoạt động kinh tế - tài chính nhà nước, giám sát Nhà nước thực hiện các quyền lợi, chính sách cho người dân và doanh nghiệp qua việc sử dụng tiền thuế trong việc chi tiêu ra sao...

Việc công khai báo cáo tài chính nhà nước cũng sẽ giúp các nhà điều hành đánh giá chính xác và toàn diện hơn thực trạng tài chính nhà nước trên phạm vi toàn quốc và từng địa phương. Từ đó, đề ra các phương hướng và giải pháp quản lý hiệu quả hơn.

Bên cạnh đó, công khai báo cáo tài chính nhà nước còn đáp ứng được nhu cầu thông tin đầy đủ, trung thực về tình hình tài chính nhà nước đối với các quốc gia, các tổ chức quốc tế trong quá trình đàm phán các chương trình tài trợ cho Việt Nam.

NHIỆM VỤ TRỌNG TÂM CỦA KHO BẠC NHÀ NƯỚC

Theo Phó Tổng giám đốc Kho bạc Nhà nước Nguyễn Mạnh Cường, thời gian qua, Việt Nam tiến hành nhiều hoạt động cải cách trong công tác kế toán, báo cáo khu vực nhà nước với việc sửa đổi, bổ sung các quy định của Luật Kế toán về báo cáo tài chính của đơn vị kế toán nhà nước, bổ sung quy định về báo cáo tài chính nhà nước và ban hành nhiều văn bản dưới luật.

Kho bạc Nhà nước hoàn thành lập báo cáo tài chính nhà nước trong các năm 2018, 2019, 2020 và năm 2021 để trình, báo cáo các cấp thẩm quyền theo quy định. Báo cáo tài chính nhà nước được lập trên cơ sở hợp nhất báo cáo tài chính của cơ quan nhà nước, đơn vị sự nghiệp công lập, tổ chức kinh tế và các đơn vị có liên quan khác thuộc khu vực nhà nước trên phạm vi toàn quốc và từng địa phương.

Báo cáo tài chính nhà nước phản ánh bức tranh sơ bộ về tổng tài sản, tổng nợ phải trả, nguồn vốn của nhà nước cũng như sự vận động các nguồn lực của nhà nước trong một năm tài chính với chất lượng được cải thiện theo từng năm.

"Việc lập báo cáo tài chính nhà nước là một nhiệm vụ mới, lần đầu tiên triển khai tại Việt Nam. Chúng tôi xác định lập báo cáo tài chính nhà nước là nhiệm vụ trọng tâm của hệ thống Kho bạc Nhà nước trong việc đổi mới, cải cách, nhằm nâng cao chất lượng hoạt động của Kho bạc Nhà nước, góp phần nâng cao chất lượng quản lý tài chính công của Chính phủ”, ông Cường chia sẻ.

Trong thời gian tới, Kho bạc Nhà nước mong tiếp tục nhận được sự chỉ đạo sát sao của các cấp lãnh đạo, sự phối hợp, hỗ trợ của các cơ quan, đơn vị, tổ chức trong khu vực nhà nước và sự đồng hành của các tổ chức quốc tế.

Việc lập báo cáo tài chính nhà nước là một lĩnh vực mới, phức tạp cả về kỹ thuật nghiệp vụ, công tác phối hợp, triển khai thực hiện. Do đó, thực tế triển khai lập báo cáo tài chính nhà nước còn tồn tại nhiềukhó khăn, thách thức.

Số lượng các đơn vị thuộc khu vực nhà nước tương đối lớn, khoảng hơn 120 nghìn đơn vị còn số lượng đơn vị trực tiếp cung cấp thông tin tài chính cho Kho bạc Nhà nước rất lớn khoảng hơn 50 nghìn đơn vị; trong đó, có những đơn vị không tổ chức bộ máy kế toán hoặc kế toán kiêm nhiệm nên khó có khả năng lập được báo cáo tài chính hoặc báo cáo tài chính tổng hợp, dẫn đến nguồn thông tin đầu vào cho Kho bạc Nhà nước có thể không đầy đủ, kịp thời.