Áp lực NIM thu hẹp, ngân hàng trông ngóng vào cho vay bán lẻ và CASA

Những ngân hàng có tỷ trọng cho vay bán lẻ và tỷ lệ CASA cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp....

Để kiềm chế áp lực lạm phát, từ đầu năm 2022, Ngân hàng Nhà nước đã thắt chặt cung tiền và động thái mạnh mẽ nhất là nâng lãi suất điều hành trong vài tháng qua. Cùng đó, nhà điều hành mặc dù duy trì mức tăng trưởng tín dụng gần như các năm trước nhưng lại rà soát phân loại chất lượng hoạt động từng ngân hàng để giao các chỉ tiêu tăng trưởng tín dụng. Chưa hết, cung tiền M2 trong 9 tháng đầu năm 2022 chỉ tăng 7,4% so với cùng kỳ, đây là mức tăng thấp nhất trong 10 năm qua.

Tăng trưởng tín dụng vượt trội so với tăng trưởng tiền gửi ở MB và HDBank đã giúp 2 ngân hàng này cải thiện NIM. Riêng HDBank, sự phục hồi mạnh mẽ của HD Saison cũng đóng góp vào việc NIM được mở rộng.

Sự khô héo của van tiền chảy ra nền kinh tế đã kéo theo tăng trưởng huy động của hệ thống tăng thấp hơn so với tăng trưởng tín dụng, nới rộng khoảng cách huy động-tín dụng kể từ đầu năm 2022 tới khoảng 50%.

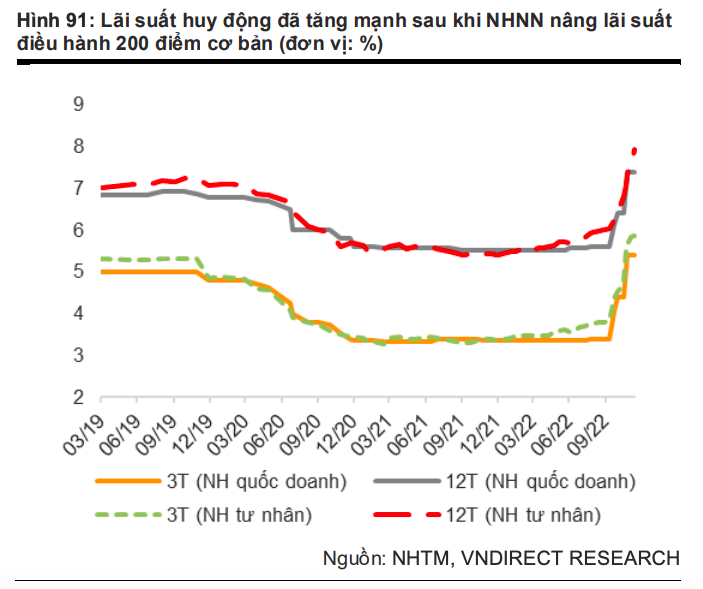

Hiện tại, lãi suất tiền gửi 12 tháng ở các ngân hàng có vốn nhà nước và các ngân hàng tư nhân đã lần lượt tăng khoảng 1,9 và 2,75 điểm phần trăm so với đầu năm. Nhìn chung, mặt bằng lãi suất huy động đã cao hơn thời điểm trước dịch Covid-19.

Khi những mục tiêu kiểm soát lạm phát và kiểm soát tỷ giá có phần ổn hơn nhờ thị trường tài chính thế giới thuận lợi hơn, mới đây, nhà điều hành đã tính tới việc nới thêm hạn mức tăng trưởng tín dụng (room) cho toàn hệ thống 1,5-2%. Giới phân tích cho rằng, động thái này sẽ kéo theo nhu cầu vốn của các ngân hàng lớn hơn, dẫn đến mặt bằng lãi suất huy động chắc chắn tiếp tục tăng.

Theo Công ty Chứng khoán VNDirect, sang năm 2023, áp lực huy động vốn tăng cao, đồng nghĩa chi phí vốn của ngành ngân hàng sẽ tăng mạnh, gây ảnh hưởng lên biên lãi ròng (NIM). Thậm chí, lợi suất tài sản cũng khó có thể tăng đủ mạnh để bù đắp do lãi suất cho vay khó tăng mạnh khi Chính phủ đang kêu gọi giảm lãi suất cho vay để chia sẻ gánh nặng cùng khách hàng.

Tuy nhiên, VNDirect cho rằng, những ngân hàng có tỷ trọng cho vay bán lẻ và tỷ lệ tiền gửi không kỳ hạn (CASA) cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp.

Trong đó, VIB và ACB là hai ngân hàng có tỷ trọng bán lẻ cao nhất trong danh sách theo dõi của nhóm phân tích với tỷ lệ lần lượt ở mức 87% và 64%. Ngoài ra, VietinBank, VPBank, TPBank và MB cũng là những cái tên đáng chú ý khi đã thành công trong việc nâng tỷ trọng bán lẻ trong năm nay.

Trên phương diện CASA, Techcombank, MB và Vietcombank là những ngân hàng có tỷ lệ CASA tốt nhất hệ thống. Vietcombank đặc biệt gây ấn tượng khi đã là một trong số ít ngân hàng cải thiện được tỷ lệ CASA từ đầu năm, với động lực chính đến từ chính sách “zero-fee” ngân hàng đã triển khai từ đầu năm nay.

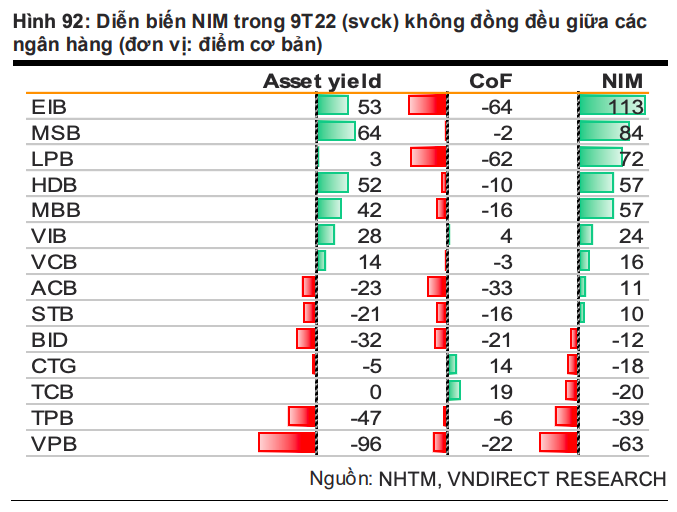

Mặt khác, nhóm nghiên cứu tại VNDirect cũng nhấn mạnh rằng, diễn biến NIM sẽ không đồng đều giữa các ngân hàng. Thực tế, trong 9 tháng đầu năm, LienVietPosstBank, HDBank và MB đã cải thiện NIM mạnh mẽ, khoảng 0,6 – 0,7 điểm phần trăm so với cùng kỳ năm trước.

Tăng trưởng tín dụng vượt trội so với tăng trưởng tiền gửi ở MB và HDBank đã giúp 2 ngân hàng này cải thiện NIM. Riêng HDBank, sự phục hồi mạnh mẽ của HD Saison cũng đóng góp vào việc NIM được mở rộng. Đối với LienVietPosBank, việc NIM được cải thiện đến từ chi phí vốn giảm mạnh do ngân hàng đã giảm được tỷ trọng giấy tờ có giá với lãi suất cao trong cơ cấu huy động.

NIM của các ngân hàng gồm VietinBank, Techcombank, TPBank và VPBank suy giảm nhiều nhất trong 9 tháng đầu năm 2022. Với VietinBank, NIM giảm chủ yếu đến từ việc ngân hàng đã tiếp tục các gói hỗ trợ lãi suất cho khách hàng bị ảnh hưởng bởi Covid-19.

Trái lại, theo VNDirect, NIM của các ngân hàng gồm VietinBank, Techcombank, TPBank và VPBank suy giảm nhiều nhất trong 9 tháng đầu năm 2022. Cụ thể, đối với VietinBank, NIM giảm chủ yếu đến từ việc ngân hàng đã tiếp tục các gói hỗ trợ lãi suất cho khách hàng bị ảnh hưởng bởi Covid-19. Với Techcombank và TPBank, tỷ trọng trái phiếu doanh nghiệp bị giảm trong bối cảnh thị trường trái phiếu doanh nghiệp chịu sự quản lý chặt chẽ đã ảnh hưởng xấu đến NIM, do trái phiếu doanh nghiệp thường có lãi suất cao hơn các khoản cho vay thông thường. Với VPB, tăng trưởng tín dụng yếu ở FE Credit đã làm giảm lợi suất sinh lời và NIM hợp nhất.