Đầu tàu tín dụng vẫn “ì ạch”

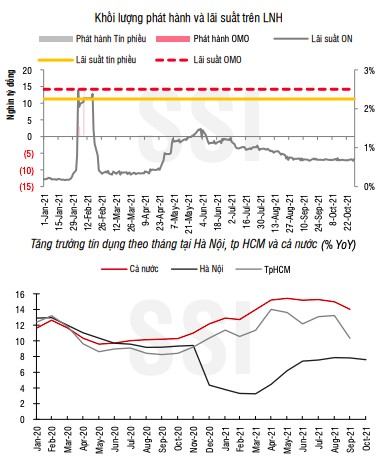

Mặc dù đang mùa cao điểm tăng trưởng tín dụng nhưng tại Hà Nội, nơi chiếm 25% thị phần cả nước, cầu tín dụng vẫn rất yếu...

Số liệu tại báo cáo tình hình kinh tế xã hội tháng 10 của thành phố Hà Nội cho thấy nhu cầu tín dụng vẫn tương đối yếu.

Theo trên, tín dụng trong tháng 10 tại Hà Nội ước tính tăng 0,95% so với tháng 9, giảm nhẹ so với mức tăng 1,1% của tháng 9 so với tháng 8. Đây cũng là mức tăng trưởng theo tháng thấp nhất trong vòng 6 tháng qua.

Dư nợ tín dụng của Hà Nội chiếm khoảng 25% tổng dư nợ của cả nước, do vậy tín dụng tăng chậm ở Hà Nội cũng góp phần ảnh hưởng mức tăng chung của toàn ngành trong tháng 10 vừa qua.

Trong khi đó, thông thường khi thị trường bước vào quý cuối năm, nhu cầu tín dụng tăng rất nhanh. Điển hình như tại quý 4/2020, dư nợ tín dụng tăng từ 6,08% (cuối tháng 9) lên 12,13%.

Tại diễn biến khác, trong tuần trước (25/10-29/10) các nghiệp vụ thị trường mở tiếp tục không được sử dụng. Thanh khoản hệ thống vẫn được hỗ trợ bởi việc đáo hạn của các hợp đồng bán ngoại tệ kỳ hạn đầu tháng 4/2021, tuy nhiên khối lượng thực hiện đã giảm đáng kể so với tuần trước đó.

Như vậy, tín dụng chưa thể bật tăng, cộng với thanh khoản hệ thống được bổ sung lượng tiền đồng mới, dẫn đến mặt bằng lãi suất liên ngân hàng chỉ nhích tăng nhẹ ở tuần cuối tháng 10.

Có vẻ như xu hướng này còn thể hiện trong phiên đầu tuần này. Trong đó, chốt ngày 1/11, các mức lãi suất chào bình quân liên ngân VND tăng 0,02 – 0,04 điểm phần trăm ở tất cả các kỳ hạn từ 1 tháng trở xuống so với phiên cuối tuần trước, giao dịch tại: qua đêm 0,15%; 1 tuần 0,18%; 2 tuần 0,23%; 1 tháng 0,31%.

Theo nhóm nghiên cứu tại Công ty chứng khoán SSI, đây là thời điểm thích hợp các gói hỗ trợ kinh tế của Chính phủ nên được triển khai nhằm kích cầu nền kinh tế, bao gồm các gói hỗ trợ tài khóa (giảm thuế, giảm phí, hỗ trợ trực tiếp bằng tiền mặt, đẩy nhanh đầu tư công,…) và tiền tệ (cắt giảm lãi suất điều hành, tăng hạn mức tín dụng, thực hiện gói cấp bù lãi suất,…).

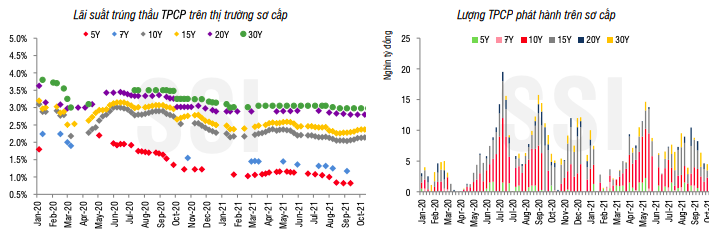

Trên thị trường Trái phiếu Chính phủ, Kho bạc Nhà nước đã có một tháng phát hành không thành công khi tổng khối lượng trúng thầu trong tháng 10 chỉ đạt 16,1 nghìn tỷ đồng, trên tổng số gần 33 nghìn tỷ đồng gọi thầu. Tỷ lệ trúng thầu chỉ đạt 49,3%, mức thấp nhất kể từ tháng 3 trở lại đây.

Với tổng mức phát hành Trái phiếu Chính phủ dự kiến trong quý 4 là 135 nghìn tỷ đồng, áp lực phát hành sẽ dồn vào trong 2 tháng cuối năm 2021.

Bên cạnh đó, báo cáo từ Tổng cục thống kê cho thấy ngân sách Nhà nước vẫn duy trì thặng dư 19 nghìn tỷ đồng trong 10 tháng đầu năm. Năm 2020, thâm hụt ngân sách tới 164 nghìn tỷ đồng. Giải ngân đầu tư công vẫn chưa nhiều cải thiện (10 tháng chỉ đạt 55,8% kế hoạch), do vậy, nhu cầu phát hành trái phiếu chính phủ của Kho bạc Nhà nước trong giai đoạn tới sẽ tăng khi Chính phủ sẽ tích cực đẩy mạnh giải ngân đầu tư công nhằm hỗ trợ tăng trưởng. Mặt bằng lợi suất nhờ vậy sẽ tăng dần về cuối năm.

Trái ngược với thị trường sơ cấp, lợi tức trái phiếu chính phủ trên thị trường thứ cấp giảm nhẹ. Chốt tuần trước ở mức như sau: 1 năm (0,45%, giảm 0,02 điểm phần trăm); 3 năm (0,72%; giảm 0,05 điểm phần trăm); 5 năm (0,83%, giảm 0,08 điểm phần trăm); 10 năm (2,15%, không đổi); 15 năm (2,40%; giảm 0,02 điểm phần trăm); 20 năm (2,82%, không đổi); 30 năm (2,98%, không đổi). Giá trị giao dịch cải thiện, tăng 41,1% lên 70 nghìn tỷ đồng.