Dự báo lãi suất giảm thêm một lần vào cuối năm 2023, tiền lại chảy mạnh sang chứng khoán?

Trong báo cáo cập nhật triển vọng ngành ngân hàng vừa công bố, Chứng khoán Yuanta dự báo Ngân hàng Nhà nước sẽ có thêm một đợt giảm lãi suất vào cuối năm...

Trong báo cáo này, Yuanta sử dụng mô hình CIR để ước tính sự thay đổi của lãi suất trong 1 năm tới. Lãi suất dự báo trong một năm tới là 6,029%, với độ lệch chuẩn là 0,0006%. Giới hạn dưới với độ tin cậy 95% là 6,028% và giới hạn trên với độ tin cậy 95% là 6,031%.

Kết quả này là hợp lý và phù hợp với dự báo rằng Ngân hàng Nhà nước có thể tiếp tục giảm lãi suất điều hành thêm -50 điểm cơ bản vào cuối năm 2023E hoặc đầu năm 2024E. Lãi suất tiền gửi kỳ hạn 12 tháng hiện tại tại 4 ngân hàng TMCP Nhà nước là 6,3% (16/8/2023).

Do đó, nếu Ngân hàng Nhà nước ban hành mức giảm lãi suất điều hành thêm -50 điểm cơ bản, dự báo 4 ngân hàng TMCP Nhà nước sẽ điều chỉnh lãi suất tiền gửi kỳ hạn 12 tháng xuống 6,0%/năm hoặc thấp hơn. Mức điều chỉnh này phù hợp với kết quả ước tính thu được từ mô hình Cox-Ingersoll-Ross. Trên thực tế, các NHTMCP Nhà nước đã giảm lãi suất tiền gửi kì hạn 12 tháng xuống chỉ còn 5.8% (-50bps) trong ngày 23/08/2023.

Tuy nhiên, cũng cần phải xem xét động thái của Fed trong cuộc họp sắp tới để có quyết định hợp lí hơn.

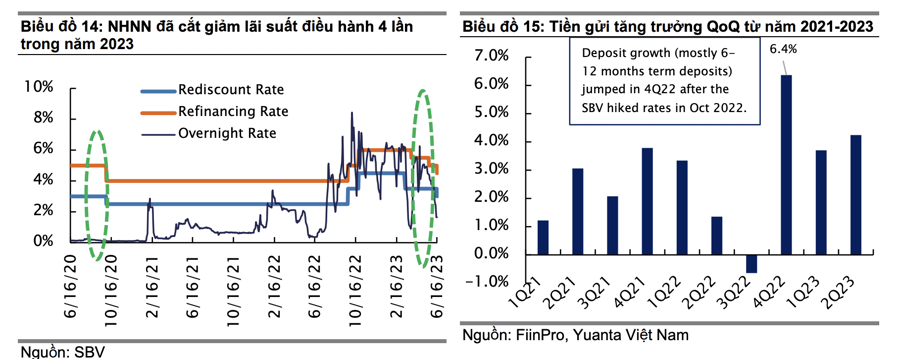

Lãi suất điều hành hiện tại đã gần chạm mức thấp nhất của năm 2020. Mức tăng trưởng tiền gửi đã tăng +6,4% trong Q4/2022, sau khi Ngân hàng Nhà nước tăng lãi suất vào 10/2022, và phần lớn tiền gửi trong giai đoạn này là tiền gửi có kỳ hạn từ 6 đến 12 tháng.

Do đó, với khoản tiền gửi trị giá khoảng 496 nghìn tỷ đồng, sẽ đáo hạn trong khoảng thời gian từ tháng 6 đến tháng 12/2023, có khả năng sẽ dẫn đến dòng vốn chảy vào cổ phiếu nhiều hơn trong 2H23. Yuanta không cho rằng tất cả các khoản tiền gửi đáo hạn sẽ chuyển hướng sang thị trường chứng khoán; tuy nhiên, giả sử rằng 10% số tiền gửi đó sẽ chảy vào thị trường chứng khoán, tương đương với 49 nghìn tỷ đồng (tương đương giá trị giao dịch trên thị trường chứng khoán trong khoảng hai ngày).

NIM được Yuanta dự báo giảm nhẹ trong 2023. Lãi suất điều hành giảm sẽ làm giảm chi phí huy động vốn. Lãi suất tiền gửi có kỳ hạn cũng sẽ trở nên kém hấp dẫn hơn với người gửi tiền, từ đó sẽ giúp tăng tỷ lệ CASA. Tuy nhiên, các ngân hàng cũng đang chịu áp lực cắt giảm lãi suất cho vay để hỗ trợ nền kinh tế. Do đó, NIM của ngành Ngân hàng có thể giảm nhẹ trong 2023.

Thu nhập phí sẽ cải thiện trong 2H23 cùng với sự phục hồi của tăng trưởng tín dụng. Tuy nhiên, bancassurance – một trong những nguồn thu nhập phí quan trọng trong những năm gần đây – có thể mất nhiều thời gian hơn để phục hồi do gặp khó khăn trong việc xây dựng lại lòng tin của người dân sau những bê bối trong việc bán bảo hiểm gần đây. Tuy nhiên, triển vọng trong dài hạn đối với bảo hiểm nhân thọ vẫn hấp dẫn do tỷ lệ thâm nhập thấp và tầng lớp trung lưu ngày càng tăng lên.

Chất lượng tài sản đang chịu áp lực do những khó khăn của ngành bất động sản. Nợ xấu toàn ngành tăng lên 2,11% (+52 điểm cơ bản YTD), trong khi tỷ lệ LLR giảm xuống 97% (-27 điểm phầm trăm YTD) – mức dưới 100% lần đầu tiên kể từ năm 2020. Thông tư 02/2023/TT-NHNN sẽ giúp giảm nợ xấu trên báo cáo và áp lực trích lập dự phòng, tuy nhiên chất lượng tài sản thực vẫn cần được quan tâm kĩ.

VCB và ACB vẫn đứng đầu trên bảng xếp hạng CAMEL của Yuanta trong Q2/2023, phần lớn là do các chỉ số về chất lượng tài sản vượt trội. Nhà đầu tư nên tập trung vào chất lượng tài sản trong bối cảnh hiện tại.

Giá cổ phiếu ngành ngân hàng vẫn đang giao dịch dưới mức trung bình lịch sử giai đoạn 2013-2023 trên cả hai chỉ số P/E và P/B. Do đó, công ty chứng khoán này tin rằng cổ phiếu ngành ngân hàng vẫn còn tiềm năng tăng giá trong 6-12 tháng tới, mặc dù đã có mức tăng vượt trội so với Index kể từ đầu năm.

Trên cơ sở đó, Yuanta duy trì khuyến nghị mua đối với ACB, MBB, VCB, HDB, VPB. Hạ khuyến nghị của STB xuống nắm giữ, chủ yếu liên quan đến định giá.