Lãi suất vẫn được kỳ vọng ở mức thấp so với năm 2019

Trong thời gian tới, mức tăng của tín dụng sẽ không quá “nóng”, đủ để gây áp lực lên mặt bằng lãi suất. Lãi suất được kỳ vọng sẽ duy trì mặt bằng thấp so với năm 2019 trở về trước...

Trong tháng 5, Ngân hàng Nhà nước tiếp tục không thực hiện hoạt động bơm/hút ròng nào trên thị trường mở. Lượng tín phiếu và OMO đang lưu hành tiếp tục đi ngang ở mức 0.

Về cơ bản, Chứng khoán Bảo Việt (BVSC) cho rằng, thanh khoản hệ thống ngân hàng vẫn đang ở trạng thái dồi dào khi Ngân hàng Nhà nước vẫn chưa phải can thiệp qua các kênh OMO và tín phiếu của thị trường mở trong các tháng gần đây.

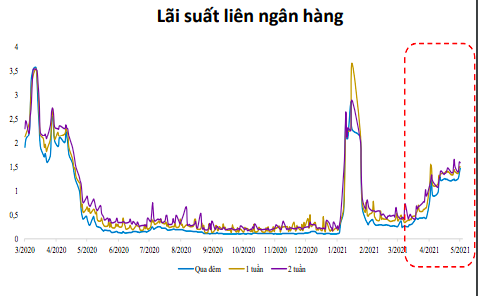

Trong tháng 5, lãi suất liên ngân hàng của 3 kỳ hạn qua đêm, 1 tuần và 2 tuần tăng đồng loạt và vượt ngưỡng 1% trong khoảng 1,24-1,41%. Mức lãi suất hiện tại đã cao hơn mức trung bình của năm 2020 (0,84%-1,14%). Tuy nhiên, mặt bằng hiện tại vẫn đang thấp hơn hẳn so với trước khi có dịch Covid-19, trung bình trong năm 2019 với cả 3 loại kỳ hạn trên đều cao hơn 3%. Diễn biến này cho thấy thanh khoản tại một số ngân hàng có thể đang có dấu hiệu thu hẹp.

Về tổng thể, BVSC cho rằng thanh khoản hệ thống ngân hàng trong năm 2021 sẽ bớt dư thừa hơn so với năm 2020 khi tín dụng đang ghi nhận sự hồi phục trở lại. Tính tới ngày 16/4, tăng trưởng tín dụng đạt 3,34%, cao hơn mức 2% tính tới cuối tháng 5/2020.

Tuy vậy, trong thời gian tới, mức tăng của tín dụng sẽ không quá “nóng”, đủ để gây áp lực lên mặt bằng lãi suất nói chung trên thị trường, khi ngân hàng nhà nước áp hạn mức tín dụng cho phần lớn các ngân hàng ở mức thấp hơn cùng kỳ năm trước và dịch Covid-19 đang có diễn biến phức tạp. Thêm vào đó, với tăng trưởng lạm phát được đánh giá sẽ tiếp tục ở mức thấp trong năm 2021, lãi suất được kỳ vọng sẽ duy trì mặt bằng thấp so với các năm 2019 trở về trước.

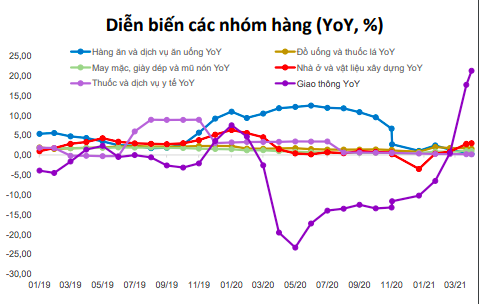

Chỉ số CPI tháng 5 đã tiếp tục đà tăng từ tháng 4. Ở mặt bằng tương đối cao, đặc biệt khi so sánh với mức nền thấp của năm 2020, giá các nhóm ngành nhà ở và vật liệu xây dựng, giao thông và giáo dục sẽ tiếp tục đóng góp vào mức tăng của chỉ số CPI trong thời gian tới.

Ngược lại, với sự trở lại của dịch Covid-19 cùng làn sóng thứ 4 căng thẳng và nguy hiểm hơn 3 làn sóng trước, giá nhóm ngành văn hoá, giải trí và du lịch trong thời gian tới nhiều khả năng sẽ vẫn duy trì ở mức thấp và chưa chịu áp lực tăng giá. Thêm vào đó, so với mức nền cao trong cùng kỳ năm 2020 (khoảng 85.000 vào ngày 30/6/2020), với mặt bằng của hiện tại, giá thịt lợn nhiều khả năng cũng sẽ giúp giảm áp lực tăng lên chỉ số CPI.

Với mức tăng trung bình tương đối thấp 1,29% so với cùng kỳ trong 5 tháng đầu năm, CPI trung bình năm 2021 sẽ nằm trong tầm kiểm soát, trong khoảng 3-3,5%.

Đối với hoạt động xuất nhập khẩu, BVSC cho rằng, so với tháng trước, tác động tiêu cực của dịch Covid đã bắt đầu phản ánh khi kim ngạch xuất khẩu ghi nhận tăng trưởng âm với nhiều nhóm hàng chứng kiến sự sụt giảm, bao gồm máy móc, điện thoại và linh kiện; nông sản và công nghiệp chế biến. Dự báo trong tháng 6/2021, nếu dịch bệnh không được kiểm soát tại các khu công nghiệp, nhiều khả năng hoạt động sản xuất và xuất nhập khẩu cũng sẽ bị ảnh hưởng tiêu cực.

Ở thời điểm hiện tại, một số tỉnh trên cả nước đang áp dụng chính sách phong tỏa và một số nhà máy phải cắt giảm công nhân do dịch bệnh. Đà hồi phục của chỉ số sản xuất công nghiệp trong các tháng sau đó sẽ tiếp tục phụ thuộc vào khả năng kiểm soát dịch bệnh của chính phủ và quá trình tiêm phòng vaccine Covid-19