Lo lợi nhuận ngân hàng suy giảm sau các đợt điều chỉnh lãi suất

Với việc Ngân hàng Nhà nước tiếp tục duy trì mục tiêu ổn định kinh tế và kiềm chế lạm phát, VIS Rating cho rằng điều hành lãi suất dự kiến sẽ tiếp tục theo hướng thắt chặt. Theo đó, biên lãi ròng sẽ thu hẹp và rõ nét hơn đối với các ngân hàng nhỏ...

Năm 2022, ngành ngân hàng tiếp tục có một năm tăng trưởng doanh thu, lợi nhuận tích cực. Tuy nhiên, một số dự báo cho thấy, năm 2023, điều kiện kinh doanh bất lợi sẽ ảnh hưởng khả năng sinh lời của các ngân hàng.

VẪN TĂNG TRƯỞNG TỐT TRONG 2022

Theo kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng quý 1/2023 do Ngân hàng Nhà nước vừa công bố, tình hình kinh doanh của nhiều ngân hàng trong quý 4/2022 có sự “cải thiện” tốt hơn (70,9% tổ chức tín dụng nhận định), cao hơn so với quý trước (63,8%) và so với kỳ vọng (70,4%). Lợi nhuận trước thuế được nhận định tiếp tục có tăng trưởng nhưng chưa đạt mức kỳ vọng.

Cũng theo kết quả điều tra này, tính cả năm 2022, có tới 80% tổ chức tín dụng nhận định tình hình kinh doanh tổng thể “cải thiện” so với năm 2021. Cụ thể, có 87% tổ chức tín dụng ước tính lợi nhuận trước thuế năm 2022 tăng trưởng dương so với năm 2021, trong khi đó chỉ có 9,3% tổ chức tín dụng ước tính lợi nhuận tăng trưởng âm.

Báo cáo cho biết thêm, các tổ chức tín dụng tỏ ra thận trọng hơn khi dự báo cho thời gian tới với 56,4 - 75,4% đơn vị kỳ vọng tình hình kinh doanh cải thiện hơn trong quý I và cả năm 2023.

Như vậy, mức độ kỳ vọng cải thiện đã thấp hơn so với năm 2022. Bên cạnh đó, có 95,3% tổ chức tín dụng kỳ vọng lợi nhuận tăng trưởng dương trong năm 2023 so với năm 2022. Có 2,8% tổ chức tín dụng dự kiến lợi nhuận tăng trưởng âm và 1,9% dự kiến lợi nhuận không thay đổi.

Mới đây, SSI Research vừa công bố báo cáo dự phóng lợi nhuận quý 4/2022 của 27 doanh nghiệp niêm yết, trong đó gồm có 11 ngân hàng. Qua báo cáo này, hầu hết các ngân hàng đều ghi nhận tăng trưởng lợi nhuận cao so với cùng kỳ.

NĂM 2023 ĐẦY KHÓ KHĂN

Trong báo cáo vừa công bố, Vietnam Investors Vietnam (VIS Rating) lưu ý rằng trong năm 2023, các điều kiện hoạt động kinh doanh suy giảm sẽ ảnh hưởng đến khả năng sinh lời của ngành ngân hàng. Khả năng sinh lời sẽ suy giảm từ mức đỉnh năm 2022.

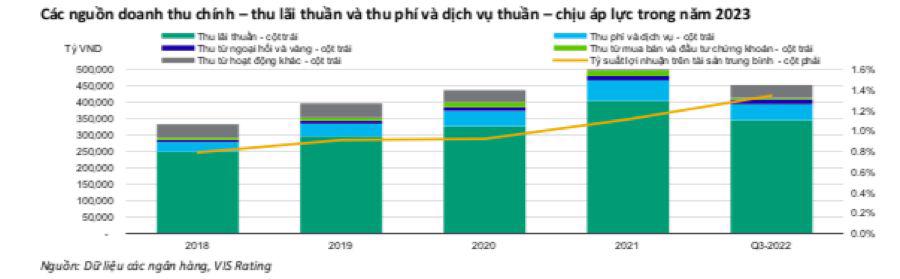

Theo VIS Rating, yếu tố ảnh hưởng đầu tiên ảnh hưởng tới lợi nhuận của các ngân hàng là các nguồn thu chính từ thu lãi thuần và thu phí và dịch vụ thuần đang bị chịu áp lực.

Trong đó, tỷ suất lợi nhuận trên tài sản trung bình (ROAA) sẽ giảm từ mức đỉnh của năm 2022, do chi phí tín dụng tăng và tăng trưởng doanh thu từ các nguồn thu nhập chính giảm. Tăng trưởng thu nhập lãi cho vay sẽ giảm do biên lãi ròng thu hẹp và tăng trưởng cho vay chậm lại. Tăng trưởng thu nhập ngoài cho vay cũng sẽ giảm tương tự khi thu phí và thu nhập liên quan đến thị trường vốn giảm.

Chi tiết hơn, biên lãi ròng sẽ thu hẹp do tác động từ những đợt tăng lãi suất chính sách gần đây. Hiện, các ngân hàng đang phải chịu áp lực cạnh tranh kết hợp với yêu cầu của cơ quan quản lý về lãi suất huy động nhanh hơn lãi suất cho vay, theo đó thu hẹp biên lãi ròng.

Ngân hàng Nhà nước với mục tiêu là duy trì sự ổn định kinh tế và kiềm chế áp lực lạm phát nên VIS Rating cho rằng điều hành lãi suất dự kiến sẽ tiếp tục theo hướng thắt chặt. Các ngân hàng sẽ vẫn tiếp tục cạnh tranh trong việc huy động tiền gửi. Cùng với nhu cầu tín dụng chậm lại, biên lãi ròng sẽ thu hẹp và rõ nét hơn đối với các ngân hàng nhỏ có mạng lưới tiền gửi khiêm tốn và thanh khoản eo hẹp.

Ngoài ra, việc tăng trưởng thu nhập ngoài thu lãi cho vay sẽ giảm tốc do điều kiện thị trường không thuận lợi cũng sẽ là một yếu tố tác động lớn đến khả năng sinh lời của các ngân hàng. Thu phí liên quan đến thị trường vốn từ lưu ký, tư vấn, bảo lãnh và phát hành sẽ thu hẹp do tâm lý kém khả quan trên thị trường chứng khoán và trái phiếu. Kết thúc năm 2022, chỉ số chứng khoán đóng cửa giảm 33% so với đầu năm, và quy mô phát hành mới trái phiếu doanh nghiệp sụt giảm.

Thu từ mua bán chứng khoán có thể sẽ giảm do lãi suất cao hơn và biến động thị trường kéo dài. Tăng trưởng phí bán chéo bảo hiểm cũng sẽ chậm lại do tâm lý khách hàng và cơ hội bán chéo giảm. Số lượng hợp tác bán chéo bảo hiểm mới giữa ngân hàng và các công ty bảo hiểm và thu nhập từ phí trả trước cũng sẽ giảm.

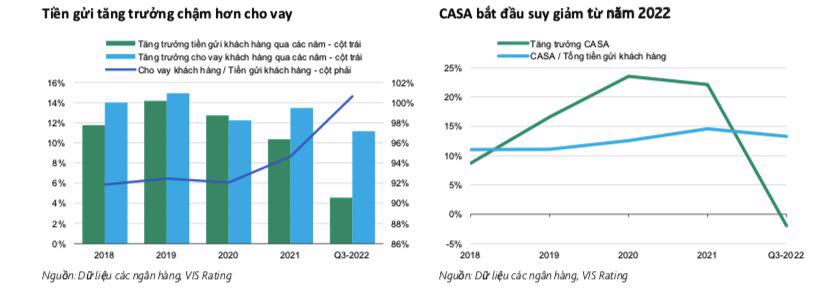

Đặc biệt, liên quan đến thanh khoản của hệ thống ngân hàng, VIS Rating cho rằng rủi ro thanh khoản sẽ nghiêng về các ngân hàng vừa và nhỏ khi thanh khoản toàn hệ thống ngân hàng vẫn duy trì mức ổn định nhưng eo hẹp. Các ngân hàng cạnh tranh sát sao để cân đối tiền gửi với cho vay và do lo ngại rủi ro trên thị trường liên ngân hàng. Do vậy, chi phí huy động vốn sẽ tăng, nhất là với các ngân hàng nhỏ với mạng lưới chi nhánh giao dịch hạn chế.