MBS: Tín dụng tăng tốc cuối năm là điểm nhấn của nhóm ngân hàng, thận trọng chất lượng tài sản suy giảm

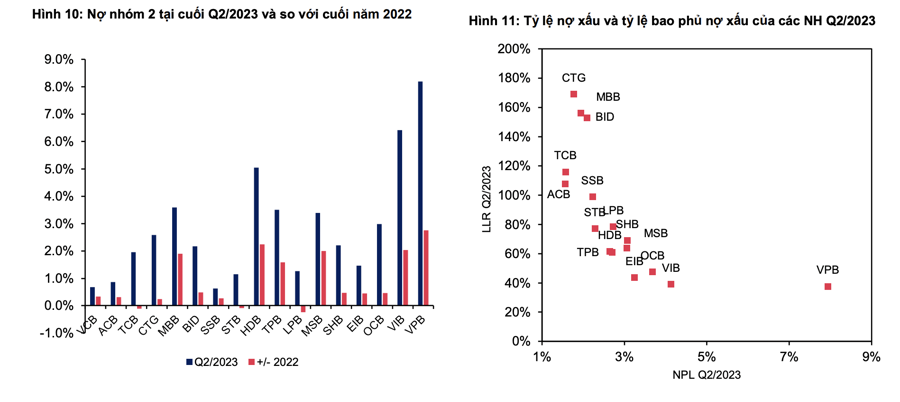

Tỷ lệ nợ xấu (NPL) toàn ngành tại cuối Q2/2023 đạt 2,1%, tăng lần lượt 40 và 70 điểm cơ bản so với Q1/2023 và cuối năm 2022. Đây là mức NPL cao nhất kể từ Q1/22. Hầu như tất cả các ngân hàng đều ghi nhận NPL tăng tại cuối Q2/2023 so với đầu năm...

Chứng khoán MBS vừa có báo cáo cập nhật triển vọng cổ phiếu ngân hàng với điểm nhấn tín dụng sẽ tăng tốc nhanh hơn trong nửa cuối năm 2023 dựa trên một số yếu tố tích cực bao gồm: Thứ nhất, xuất khẩu sẽ phục hồi tăng trưởng dương trên nền thấp cùng kỳ năm ngoái, cũng như cầu tiêu dùng của Trung Quốc khôi phục lại mạnh mẽ hơn sau khi mở cửa.

Thứ hai, hiệu ứng từ lãi suất cho vay giảm bắt đầu kích hoạt lại nhu cầu vay vốn của doanh nghiệp và người dân. Chính sách tài khoá như giảm thuế VAT từ 10% về 8%, … sẽ phát huy tác dụng kích thích nhu cầu tiêu dùng.

CÒN DƯ ĐỊA CHO ĐỢT GIẢM LÃI SUẤT ĐIỀU HÀNH NỮA?

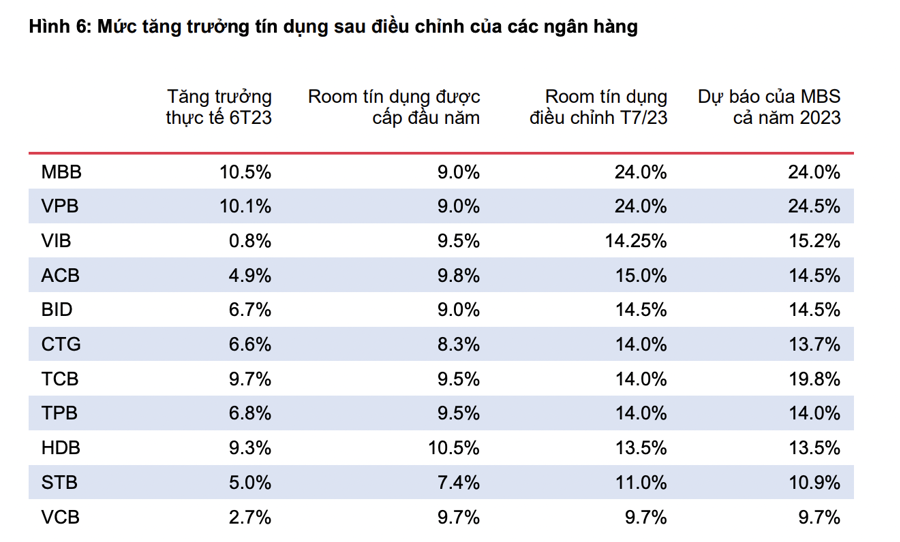

Để tín dụng đạt được mục tiêu đề ra, ngày 10/7 Ngân hàng nhà nước đã điều chỉnh nới room tín dụng cho 11 Ngân hàng Thương mại lên mức 11% - 24%. Tuy nhiên, theo quan điểm của MBS, không phải ngân hàng nào cũng có thể đẩy mạnh tín dụng từ đến cuối năm. Một số NHTM đang khá thận trọng khi cân nhắc các quyết định cho vay cũng như đảm bảo chất lượng tín dụng.

Cũng theo khảo sát gần đây của Ngân hàng nhà nước, mặt bằng rủi ro tín dụng tổng thể của khách hàng được các tổ chức tín dụng nhận định tăng nhanh hơn so với kỳ trước và cùng kỳ năm trước ở hầu hết các lĩnh vực. Theo đó, các tổ chức tín dụng có xu hướng “không đổi” hoặc “thắt chặt” nhẹ tiêu chuẩn tín dụng.

Vì vậy, những ngân hàng có tỷ lệ nợ xấu thấp tại thời điểm cuối Q2/23 sẽ là những Ngân hàng có dư địa đẩy mạnh tín dụng vào nửa cuối năm hơn. Nhìn chung, kì vọng tăng trưởng tín dụng toàn ngành đạt khoảng 12% - 13% cho cả năm 2023.

Biên lãi ròng (NIM) của các NHTM niêm yết tiếp tục xu hướng giảm trong Quý 2/2023, điều này phần nào đã được dự báo trước khi lãi suất huy động mặc dù giảm song vẫn neo ở mức cao so với trước Covid-19; trong khi lãi suất cho vay liên tục giảm trong bối cảnh cầu tín dụng thấp cũng như theo chỉ đạo của Ngân hàng nhà nước hỗ trợ các doanh nghiệp.

Trong nửa đầu năm, trung bình các NHTM niêm yết ghi nhận NIM giảm 100 – 150 điểm cơ bản so với cùng kỳ năm ngoái. Các NHTM có NIM giảm mạnh nhất bao gồm VPB và TCB, chủ yếu do nhu cầu các mảng cho vay chủ lực như tiêu dùng hay bất động sản của những ngân hàng này bị sụt giảm nghiêm trọng.

Ở chiều ngược lại, STB, VIB, SHB là những NHTM ghi nhận tăng trưởng trong thời gian qua. Nguyên nhân đến từ thanh khoản của những ngân hàng này không quá căng thẳng do cấu trúc danh mục cho vay tương đối lành mạnh và không chịu áp lực tăng lãi suất huy động nhằm đảm bảo thanh khoản như VPB và TCB. Trong khi đó, lãi suất cho vay gia tăng theo lãi suất thị trường trong 1H23 giúp các ngân hàng hưởng lợi về NIM.

MBS kỳ vọng lãi suất huy động sẽ tiếp tục giảm trong nửa cuối năm 2023, nhờ kỳ vọng lãi suất điều hành giảm thêm 1 lần nữa (khoảng 0,5%) đưa lãi suất tái cấp vốn và tái chiết khấu về mức ngang bằng với đáy giai đoạn Covid19 (lần lượt là 4,0% và 2,5%), từ đó sẽ điều chỉnh lãi suất huy động trên cả thị trường 1 và 2; giảm tỷ lệ dự trữ bắt buộc đối với nhóm NHTM Nhà nước và bổ sung tiền gửi kho bạc nhà nước vào cách tính LDR giúp các ngân hàng có dư địa giảm lãi suất huy động.

Lãi suất huy động giảm sẽ giảm áp lực lên chi phí vốn, từ đó giúp các NHTM có thêm dư địa giảm lãi suất cho vay nhằm kích cầu tín dụng. Tuy nhiên, trong bối cảnh nhu cầu vay vốn vẫn chưa thật sự phục hồi, các doanh nghiệp còn chần chừ trong việc mở rộng sản xuất kinh doanh do lo ngại về tăng trưởng kinh tế, cạnh tranh về thị phần tín dụng sẽ trở nên gay gắt hơn.

Vì vậy việc cạnh tranh để cho vay các doanh nghiệp tốt cũng sẽ là cuộc đua giữa các ngân hàng. Trên cơ sở đó, những ngân hàng nào cung cấp lãi suất hấp dẫn do có chi phí vốn thấp hơn là những ngân hàng sẽ có lợi thế hơn.

CHỌN CỔ PHIẾU THEO CHẤT LƯỢNG TÀI SẢN

Chất lượng tài sản là chỉ tiêu tiên quyết khi lựa chọn đầu tư vào cổ phiếu ngành ngân hàng, theo MBS. Chất lượng tài sản của các ngân hàng là điểm đáng lưu ý từ kết quả kinh doanh 6 tháng đầu năm. Tỷ lệ nợ xấu (NPL) toàn ngành tại cuối Q2/2023 đạt 2,1%, tăng lần lượt 40 và 70 điểm cơ bản so với Q1/2023 và cuối năm 2022. Đây là mức NPL cao nhất kể từ Q1/22. Hầu như tất cả các ngân hàng đều ghi nhận NPL tăng tại cuối Q2/2023 so với đầu năm.

Các ngân hàng TMCP Nhà nước có mức tăng thấp hơn đáng kể so với nhóm NHTMCP tư nhân. Trung bình, 3 NHTM Nhà nước có NPL tăng 0,2% so với đầu năm, con số này của nhóm Ngân hàng TMCP là 0,6%.

Đồng thời, nợ xấu nhóm 2 toàn ngành tăng 0,9% so với cuối năm 2022, lên mức 2,5% tại cuối Q2/2023. Ngày 24/04/2023, NHNN đã ban hành Thông tư 02 cho phép các tổ chức tín dụng (TCTD) chủ động cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ với một số điều kiện cụ thể với thời hạn một năm kể từ ngày được cơ cấu lại nhằm hỗ trợ khách hàng gặp khó khăn về tài chính, đồng thời được tiếp cận nguồn vốn vay mới nhằm tiếp tục hoạt động sản xuất kinh doanh …; việc này được thực hiện đến hết tháng 6/2024.

Đây được xem là một trong những giải pháp nhằm tháo gỡ khó khăn về thanh khoản cho các doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản, trong bối cảnh khó tiếp cận được các nguồn vốn (vốn vay/vốn huy động từ trái phiếu/cổ phiếu).

Do đó về nguyên tắc, một số khoản nợ đã trở thành nợ xấu song do được cơ cấu nợ giữ nguyên nhóm nợ, do đó xu hướng tăng nợ nhóm 2 sẽ tiếp tục trong các quý tới.

Song song với đó, LLR cũng suy giảm đáng kể và xuống dưới mức 100% (Q2/23: 97,3%) kể từ Q4/22. Môi trường lãi suất huy động cao trong nửa đầu năm 2023 khiến kết quả kinh doanh của các ngân hàng kém khả quan hơn (Lợi nhuận trước thuế 6T2023 của các Ngân hàng niêm yết giảm 3,1% so với cùng kỳ) hạn chế dư địa trích lập dự phòng, từ đó khiến chất lượng tài sản toàn ngành suy giảm.

Mặc dù chất lượng tài sản toàn ngành đang suy giảm nhưng có sự phân hóa rất lớn giữa các ngân hàng dựa trên khẩu vị kinh doanh. VCB, CTG và ACB là những đại diện tiêu biểu cho nhóm ngân hàng có quy mô lớn có mức suy giảm chất lượng tài sản thấp so với trung bình ngành (VCB +0.1%, CTG +0.0% và ACB +0.3%).