Nội ngoại tranh mua, thanh khoản cao nhất 26 phiên, VN30-Index đột phá đỉnh

Dù thanh khoản chiều nay có suy yếu một chút so với buổi sáng nhưng giao dịch vẫn rất sôi động và mặt bằng cổ phiếu tiếp tục được nâng cao hơn. Nhóm blue-chips mạnh vượt trội kéo VN30-Index đóng cửa cao nhất phiên và chỉ số này đã đột phá thành công qua đỉnh tháng 6/2024, cũng là đỉnh cao nhất 28 tháng...

Dù thanh khoản chiều nay có suy yếu một chút so với buổi sáng nhưng giao dịch vẫn rất sôi động và mặt bằng cổ phiếu tiếp tục được nâng cao hơn. Nhóm blue-chips mạnh vượt trội kéo VN30-Index đóng cửa cao nhất phiên và chỉ số này đã đột phá thành công qua đỉnh tháng 6/2024, cũng là đỉnh cao nhất 28 tháng.

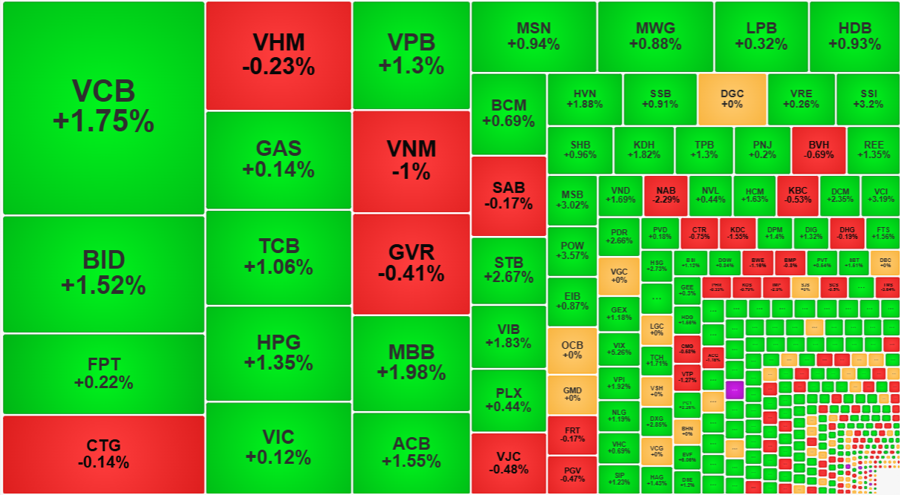

VN30-Index chốt phiên tăng 0,99% trong khi VN-Index tăng 0,82% và một trong những lý do giúp VN30-Index mạnh vượt trội là sức mạnh của nhóm cổ phiếu ngân hàng. 3 cổ phiếu dẫn dắt điểm số là ACB tăng 1,55%, STB tăng 2,67% và MBB tăng 1,98% trong khi ở VN-Index, vai trò của 3 mã này kém hơn đáng kể. Ngoài ra ảnh hưởng của HPG tăng 1,35%, TCB tăng 1,06%, SSI tăng 3,2% cũng rõ nét hơn nhiều.

Dòng tiền giải ngân từ nhà đầu tư nước ngoài cũng là dấu ấn đáng chú ý, nhiều blue-chips được mua ròng mạnh mẽ. Chốt phiên sáng rổ VN30 chỉ được mua ròng không đáng kể, nhưng kết phiên ghi nhận vốn vào tới 205,3 tỷ đồng. Toàn sàn HoSE buổi sáng mới là +41,9 tỷ, chiều nay thêm tới 482,9 tỷ đồng nữa.

Loạt blue-chips được mua ấn tượng là MWG +84,3 tỷ, TCB +79 tỷ, SSI +65 tỷ, MSN +46,1 tỷ, FPT +44,6 tỷ, VCB +26,2 tỷ. Ngoài ra các mã ngoài rổ VN30 có VCI +89,7 tỷ, VIX +49,2 tỷ, DXG +38,4 tỷ, DPM +37 tỷ, HCM +36,2 tỷ, DCM +25,8 tỷ, HVN +25,7 tỷ, NKG +24,6 tỷ, HSG +21,5 tỷ. Tính chung tổng giá trị giải ngân của khối ngoại tại rổ VN30 chiếm tới 13,5% tổng giao dịch rổ.

Như vậy chuỗi phiên mua ròng của nhà đầu tư nước ngoài đang có tín hiệu được nối dài hơn. Hôm qua khối này ghi nhận bán ròng tổng thể hơn 2.400 tỷ trên HoSE là do có giao dịch thỏa thuận đặc biệt với VIB (bán ròng 2.664 tỷ đồng). Nếu không tính giao dịch này thì các cổ phiếu khác vẫn đang được khối ngoại mua vào. Phiên đầu tuần khối này đã mua ròng khoảng 150 tỷ đồng và tuần trước là hơn 1.220 tỷ đồng.

Về mặt chỉ số, VN-Index chiều nay không tăng cao thêm được chủ yếu là do tác động từ một số mã trụ suy yếu. CTG đáng chú ý nhất khi chốt phiên sáng còn tăng tốt 1,25% nhưng sang chiều thì trượt giảm toàn thời gian. Cổ phiếu này đóng cửa thành giảm 0,14%, tương đương mức mất giá riêng buổi chiều là -1,37% trong khi đây lại là cổ phiếu vốn hóa lớn thứ 4 của VN-Index. GVR cũng có màn trượt giá khá tệ khi để mất 0,96% so với giá chốt buổi sáng và đóng cửa đảo chiều thành giảm 0,41%. VNM cũng trượt sâu thêm và đóng cửa giảm 1%.

Dù các blue-chips không đẩy VN-Index lên cao hơn nhưng VN30 lại phản ánh rõ hơn khả năng duy trì sức mạnh của nhóm tăng giá trong rổ này. VN30-Index đóng cửa ở giá cao nhất và vẫn có 13 mã tăng hơn 1%. Mặt khác, tác động của VN-Index là mờ nhạt đối với phần còn lại của thị trường, thậm chí mặt bằng giá các mã vừa và nhỏ còn tốt hơn buổi sáng: Midcap đóng cửa tăng 1,12%, Smallcap tăng 0,67%, đều tốt hơn phiên sáng. Rõ nhất là số lượng cổ phiếu mạnh: Chốt phiên sáng VN-Index có 91 mã tăng hơn 1% thì đóng cửa là 113 mã.

Thanh khoản hai sàn khớp lệnh chiều nay sụt giảm nhẹ 12% so với phiên sáng, trong đó HoSE giảm hơn 10%. Dù vậy phiên này vẫn xuất hiện ngưỡng thanh khoản cao đột biến so với trung bình 10 và 20 phiên gần nhất khi đạt xấp xỉ 22.000 tỷ đồng chưa kể thỏa thuận. Mức giao dịch này còn cao hơn cả phiên tái cơ cấu ETF cuối tuần trước. Rõ ràng là đã có dòng tiền lớn tham gia thị trường, một tín hiệu khác biệt với trạng thái ở nhịp tăng đầu tiên trong tuần trước kể từ khi thị trường tạo đáy ngắn hạn.

Hiện tại khả năng để VN-Index vượt đỉnh vẫn phải phụ thuộc vào sự đồng thuận ở các mã lớn nhất. Ví dụ hôm nay vẫn chưa có sự “ra mặt” của VHM, VIC, GAS, FPT, VNM, những cổ phiếu lớn hoặc đỏ, hoặc tăng không đáng kể. Dù vậy cổ phiếu đang nhận được sức mạnh riêng do dòng tiền lớn bắt đầu đổ vào. Nhà đầu tư sẽ chọn lựa cổ phiếu để giải ngân thay vì quan tâm đến việc VN-Index đã vượt đỉnh hay chưa.