Tháo gỡ bốn điểm nghẽn trên thị trường trái phiếu doanh nghiệp

Những yếu tố như: chất lượng phát hành thấp do năm 2023 tỷ lệ phát hành để cơ cấu nợ tăng mạnh, phân hóa rủi ro không rõ ràng, nhà đầu tư chưa có nhiều thông tin tham chiếu, cơ sở nhà đầu tư còn nghèo nàn đã tạo nên điểm nghẽn lớn trên thị trường trái phiếu doanh nghiệp hiện nay...

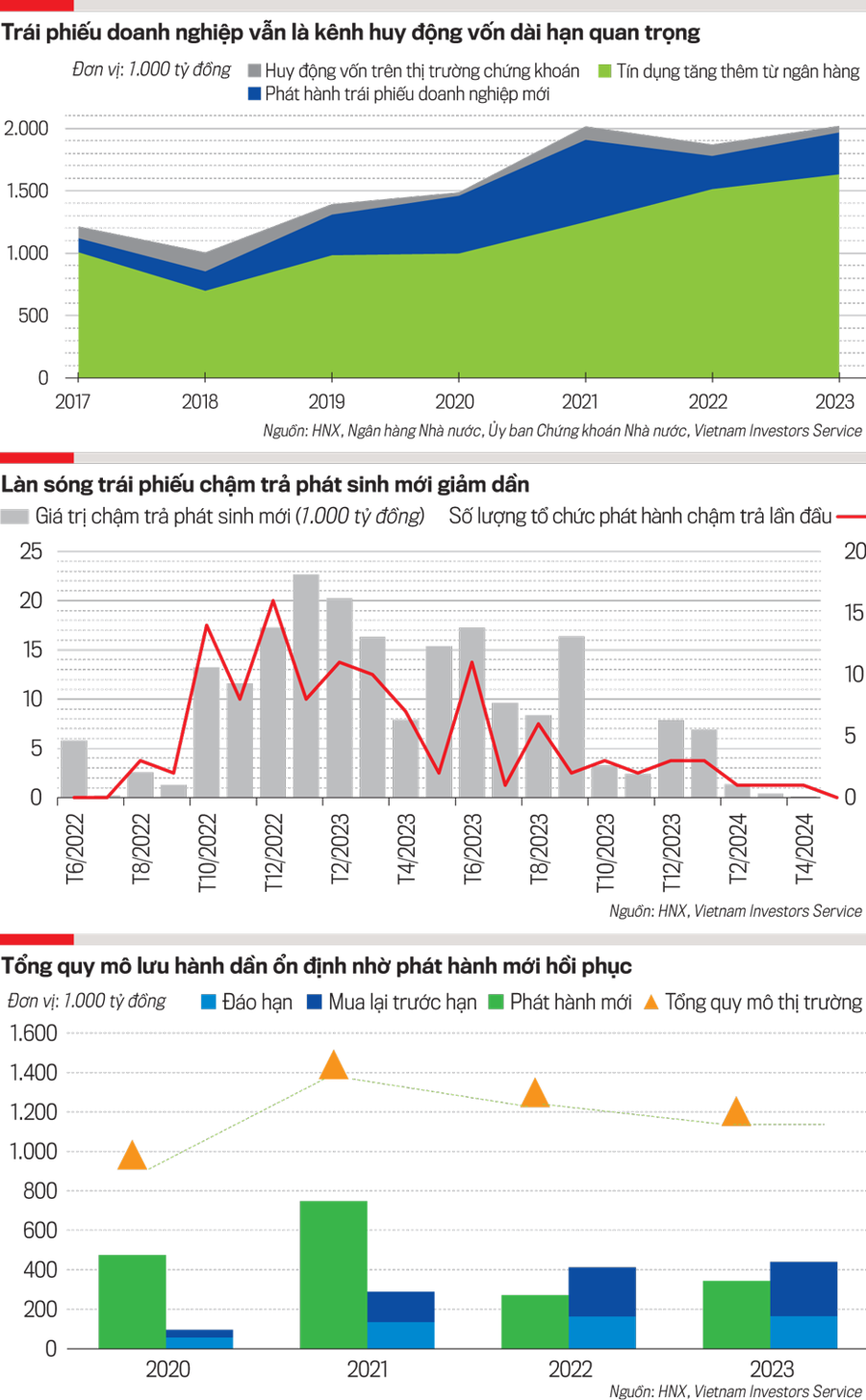

Thời kỳ 2022 – 2023, thị trường trái phiếu doanh nghiệp trải qua giai đoạn điều chỉnh mạnh, dẫn đến giá trị phát hành mới sụt giảm so với mức đỉnh của năm 2021. Năm 2021, tổng giá trị trái phiếu doanh nghiệp phát hành đạt gần 800.000 tỷ đồng, năm 2022 giảm xuống 300 ngàn tỷ đồng và hồi phục nhẹ vào cuối năm 2023.

TỶ LỆ CHẬM TRẢ GIẢM DẦN, QUY MÔ THỊ TRƯỜNG ỔN ĐỊNH TRỞ LẠI

Trong các kênh huy động vốn của doanh nghiệp Việt Nam, kênh cổ phiếu mặc dù nhận được nhiều sự quan tâm của công chúng đầu tư nhưng chiếm tỷ trọng còn nhỏ. Hiện nay, hai kênh huy động vốn chủ yếu của doanh nghiệp là tín dụng ngân hàng và trái phiếu doanh nghiệp, trong đó trái phiếu doanh nghiệp đóng vai trò quan trọng hơn trong việc cấp vốn dài hạn cho các doanh nghiệp, còn tín dụng ngân hàng chiếm ưu thế trong cấp vốn ngắn hạn.

“Với sự quan tâm rốt ráo của Chính phủ, thể hiện trong mục tiêu phát triển thị trường tài chính từ nay đến năm 2030, trái phiếu doanh nghiệp sẽ có những bước phát triển mới trong một chu kỳ mới. Nếu giai đoạn 2018-2023 là một chu kỳ phát triển đầu tiên của thị trường, có tăng, có giảm, thì hy vọng từ sau năm 2024, trái phiếu doanh nghiệp sẽ phát triển bền vững hơn”, ông Nguyễn Đình Duy, Giám đốc, Chuyên gia phân tích cao cấp, Khối Xếp hạng và Nghiên cứu VIS Rating, chia sẻ tại hội thảo “Phát triển thị trường trái phiếu doanh nghiệp tới 2030: Góc nhìn từ xếp hạng tín nhiệm” do Tạp chí Kinh tế Việt Nam và các đối tác tổ chức cuối tuần qua.

Theo thống kê của VIS Rating, giá trị trái phiếu doanh nghiệp chậm trả theo từng tháng có xu hướng giảm dần. Đến cuối tháng 4/2024, giá trị trái phiếu chậm trả toàn thị trường chiếm khoảng 15% tổng giá trị lưu hành. Trong đó, khoảng 60 ngàn tỷ đồng trái phiếu đã đáo hạn nhưng vẫn chưa trả được phần gốc và có khoảng 120 ngàn tỷ đồng trái phiếu từng chậm trả lãi nhưng chưa đáo hạn.

“Khi doanh nghiệp không trả được lãi và gốc đúng hạn thì chúng tôi sẽ đánh dấu đây là một trái phiếu mà đã bị chậm trả. Chỉ dấu đó chỉ được xóa khi trái phiếu đã đáo hạn và nhà phát hành trả toàn bộ gốc, lãi trái phiếu”, ông Duy cho biết.

Các chuyên gia cho rằng, tỷ lệ trái phiếu chậm trả giảm dần vì 2 nguyên nhân: (i) những doanh nghiệp yếu kém nhất đã bộc lộ; (ii) triển vọng tín nhiệm của toàn thị trường được cải thiện nhiều trong giai đoạn cuối năm 2023 và năm 2024 khi các doanh nghiệp dễ dàng tiếp cận vốn hơn. Ngoài ra, môi trường kinh doanh được khởi sắc, trong 4 tháng đầu năm 2024, xuất khẩu tăng trưởng trở lại, giúp tạo ra đơn hàng mới, doanh nghiệp hồi phục dòng tiền để trả nợ gốc và lãi.

“Năm 2022 - 2023, giá trị trái phiếu doanh nghiệp phát hành mới thấp hơn so với giá trị đáo hạn và giá trị mua lại dẫn đến quy mô thị trường sụt giảm. Chúng tôi kỳ vọng mức chênh lệch này sẽ thu hẹp trong năm 2024, từ đó giúp cho quy mô thị trường ổn định”, đại diện VIS Rating nhận định.

Thực tế, giá trị trái phiếu doanh nghiệp mua lại trước hạn năm 2022 và 2023 tăng lên rất nhiều, một số doanh nghiệp có năng lực tài chính tốt đã tận dụng giai đoạn môi trường lãi suất thấp để trả nợ phần trái phiếu đã phát hành trong thời gian trước. Một số doanh nghiệp phát hành mới với mức lãi suất thấp hơn, giúp tiết kiệm chi phí lãi vay.

Tuy nhiên, một số ý kiến tại hội thảo cho rằng năm 2024, xu hướng này sẽ giảm dần. Do đó, sẽ giúp quy mô thị trường trái phiếu doanh nghiệp tiệm cận khoảng 11% GDP trong năm 2024 và tăng dần trong các năm tiếp theo, hướng đến mục tiêu của Chính phủ đạt tỷ trọng 25% GDP vào năm 2030. Đây là mục tiêu khá tham vọng nếu ước tính theo tăng trưởng GDP hàng năm. Nếu tăng trưởng GDP bình quân 6%, quy mô thị trường trái phiếu doanh nghiệp bằng 25% GDP thì giá trị trái phiếu doanh nghiệp sẽ phải tăng 3 lần.

SỚM XỬ LÝ 4 ĐIỂM NGHẼN

Thứ nhất, phải cải thiện chất lượng trái phiếu phát hành của các doanh nghiệp. Yếu tố này liên hệ mật thiết với chất lượng tín dụng của doanh nghiệp cũng như mục đích phát hành trái phiếu. Theo thống kê của VIS Rating, thị trường có không ít doanh nghiệp dạng “vỏ”, không có hoạt động kinh doanh cốt lõi nhưng vẫn phát hành trái phiếu để huy động vốn. Những doanh nghiệp này kém minh bạch và khả năng trả nợ yếu. Đây cũng là dạng doanh nghiệp có tỷ lệ trái phiếu chậm trả rất cao.

Mục đích phát hành cũng liên quan mật thiết đến chất lượng trái phiếu doanh nghiệp. Trong năm 2023, trái phiếu doanh nghiệp phát hành để tái cơ cấu nợ tăng lên rất nhiều, dẫn đến chất lượng phát hành chưa được như kỳ vọng. Tuy nhiên, điều này có thể được lý giải do cơ quan quản lý đã siết chặt hơn các quy định về công bố thông tin cũng như mục đích sử dụng vốn thực sự của doanh nghiệp khi phát hành trái phiếu.

Thứ hai, điểm nghẽn ảnh hưởng rất nhiều đến công chúng, nhà đầu tư là thị trường chưa có sự phân hóa rõ ràng các loại hình rủi ro của trái phiếu doanh nghiệp.

“Có một quan niệm rất phổ biến là cứ trái phiếu doanh nghiệp mà có tài sản đảm bảo thì rủi ro ít hơn so với trái phiếu không có tài sản đảm bảo. Thực tế cho thấy, có rất nhiều loại tài sản đảm bảo không có khả năng thanh khoản, không thể chuyển đổi được thành tiền để đảm bảo khả năng thu hồi cho trái chủ khi rủi ro xảy ra. Thông thường, các ngân hàng hay yêu cầu tài sản bảo đảm là bất động sản nhưng với trái phiếu thì các doanh nghiệp có thể linh hoạt hơn, có thể chỉ dùng chứng khoán, cổ phiếu để làm tài sản đảm bảo”, ông Nguyễn Đình Duy cho biết.

Theo đó, trái phiếu có tài sản đảm bảo thì tỷ lệ thu hồi cũng cao hơn so với trái phiếu không có tài sản đảm bảo, nhưng mức cao hơn này chưa rõ rệt và vẫn gây thua lỗ cho các cái trái chủ.

Ngoài ra, theo quan điểm của các chuyên gia xếp hạng tín nhiệm tại hội thảo, xu hướng gần đây là doanh nghiệp sử dụng bảo lãnh của bên thứ ba để tăng chất lượng của trái phiếu. Dù vậy, bảo lãnh của bên thứ ba cũng không hoàn toàn đem lại chất lượng tín dụng cao như doanh nghiệp truyền thông khi phát hành. Bởi vậy, nhà đầu tư cần đánh giá điều khoản, điều kiện khi bảo lãnh là gì và khả năng trả lại tiền của bên bảo lãnh như thế nào...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 21-2024 phát hành ngày 20/5/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

![[Trực tiếp]: Hội thảo "Phát triển thị trường trái phiếu doanh nghiệp tới 2030: Góc nhìn từ xếp hạng tín nhiệm"](https://media.vneconomy.vn/400x300/images/upload/2024/05/17/9.png "[Trực tiếp]: Hội thảo \"Phát triển thị trường trái phiếu doanh nghiệp tới 2030: Góc nhìn từ xếp hạng tín nhiệm\"")