Tốc độ tăng trưởng lợi nhuận Bidiphar sẽ giảm mạnh trong năm tới?

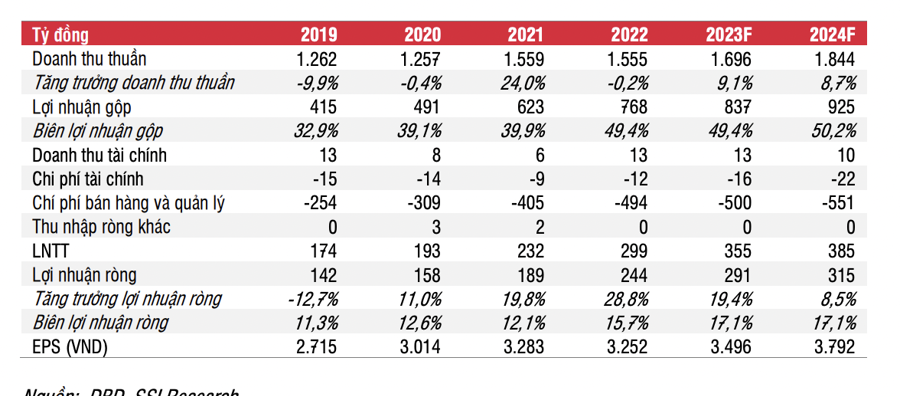

SSI điều chỉnh giảm 1,5% dự báo doanh thu và lợi nhuận ròng năm 2024 của Công ty Cổ phần Dược - Trang thiết bị y tế Bình Định (Bidiphar) so với dự báo trước đó, xuống lần lượt là 1,8 nghìn tỷ đồng tăng 9% và 315 tỷ đồng tăng 9%...

SSI Research trong báo cáo cập nhật cổ phiếu DBD của Công ty Cổ phần Dược - Trang thiết bị y tế Bình Định (Bidiphar) nhấn mạnh rủi ro trung hạn với Bidiphar do tạm thời bị ngưng tiếp nhận hồ sơ đăng ký lưu hành thuốc.

Việc phát sinh lỗi trong quá trình sản xuất khiến công ty phải thu hồi SKU thuốc điều trị ung thư Methotrexat 50mg/2ml vào tháng 12/2021 và tạm dừng sản xuất thuốc từ tháng 11/2023. Cục quản lý dược đã quyết định tạm dừng nhận hồ sơ cấp hay gia hạn đăng ký lưu hành các loại thuốc của DBD cho đến tháng 11/2024. Các hồ sơ đăng ký của công ty đã nộp sẽ không còn giá trị.

Công ty đã thông báo có khoảng 300 số đăng ký thuốc đã được gia hạn tới 2027- 2028 hoặc còn vẫn còn có thời hạn đăng ký đến 31/12/2024 theo NQ 80/2023/QH15. Do đó, công ty vẫn đủ điều kiện sản xuất hầu hết các loại thuốc trong năm 2024.

Tuy nhiên, SSI cho rằng một số đơn đăng ký gia hạn vẫn có nguy cơ không được phê duyệt đúng hạn trong năm 2025 khi nghị quyết 80 hết hiệu lực từ đó có thể ảnh hưởng đến khoảng 5% danh mục thuốc. Thủ tục gia hạn thường mất khoảng 3 tháng.

Vì DBD vẫn đủ điều kiện sản xuất hầu hết các loại thuốc trong năm 2024 và doanh số của SKU Methotrexat 50mg/2ml khá ít, SSI cho rằng tác động đối với danh mục sản phẩm hiện tại là không đáng kể. SSI quan ngại hơn về việc gia hạn đăng ký thuốc vào 2025 cũng như việc bị tạm dừng đăng ký thuốc mới cho đến khi việc ngừng tiếp nhận được gỡ bỏ.

Cho năm 2023, dự báo doanh thu và lợi nhuận ròng lần lượt là 1,7 nghìn tỷ đồng tăng 9% so với cùng kỳ và 291 tỷ đồng tăng 19% với giả định mức tiêu thụ ở kênh nhà thuốc thấp hơn do người dân thắt chặt chi tiêu. Tuy nhiên, SSI điều chỉnh giảm 1,5% dự báo doanh thu và lợi nhuận ròng năm 2024 so với dự báo trước đó, xuống lần lượt là 1,8 nghìn tỷ đồng tăng 9% và 315 tỷ đồng tăng 9%. Giả định mức tăng trưởng doanh thu năm 2024 sẽ thấp hơn một chút do doanh thu sản phẩm mới hạn chế hơn trong năm 2024 và cạnh tranh khốc liệt trong bối cảnh người tiêu dùng thắt chặt chi tiêu.

SSI cũng kỳ vọng doanh thu thuốc mua ngoài (OEM) sẽ không tăng và tỷ lệ chi phí bán hàng/doanh thu là 23% trong năm 2024 (tăng 10 điểm cơ bản so với năm 2023) do công ty có nhiều kế hoạch mở rộng mạnh trong thời gian tới. Do đó, SSI điều chỉnh giảm giá mục tiêu xuống 58.000 đồng/cổ phiếu (từ 59.000 đồng/cổ phiếu).

Trước đó, trong Q3/2023, DBD công bố doanh thu thuần và lợi nhuận ròng lần lượt là 411 tỷ đồng tăng 4% và 67 tỷ đồng tăng 24% so với cùng kỳ phù hợp với dự báo của chúng tôi. Cả thuốc kê đơn tại bệnh viện và kênh nhà thuốc đều ghi nhận mức tăng trưởng chậm lại so với cùng kỳ và so với quý trước (tỷ trọng cơ cấu doanh thu thuốc kê đơn tại bệnh viện/nhà thuốc/thuốc phân phối lần lượt là 62/33/4).

Doanh thu thuốc kê đơn tại bệnh viện đạt 258 tỷ đồng (tăng 4% svck, giảm 1% so với quý trước) và kênh nhà thuốc đạt 137 tỷ đồng (tăng 4% svck, tăng 4% so với quý trước). Biên lợi nhuận gộp giảm 260 điểm cơ bản svck do giá thuốc kê đơn tại bệnh viện thấp hơn, chi phí nguyên liệu cao hơn và lỗ chênh lệch tỷ giá.

Chi phí bán hàng vẫn ở mức cao, tăng 24% do việc mở rộng mảng kinh doanh kênh nhà thuốc, quảng cáo sản phẩm mới và các tour tham quan nhà máy. Biên LNST tăng từ 14% lên 16% nhờ lợi nhuận từ công ty liên kết tăng lên 5 tỷ đồng (trong khi Q3/2022 ghi nhận lỗ 100 triệu đồng). Lũy kế 9T2023, LNST đạt 210 tỷ đồng (tăng 28% svck), với biên LNST tăng từ 15% lên 17% svck, lần lượt hoàn thành 67% và 84% kế hoạch doanh thu thuần và lợi nhuận ròng năm 2023 của công ty.