2,27 tỷ cổ phiếu VPB sẽ đổ bộ lên sàn từ ngày 27/10

Số lượng chứng khoán thay đổi niêm yết của VPB tăng từ 4,5 tỷ cổ phiếu lên 6,7 tỷ cổ phiếu.

Sở Giao dịch Chứng khoán Tp.HCM vừa có văn bản chấp chuận cho Ngân hàng TMCP Việt Nam Thịnh Vượng - VPB được niêm yết bổ sung 2,23 tỷ cổ phiếu lên sàn chứng khoán từ ngày 27/10. Đây là lượng cổ phiếu phát hành tăng vốn cổ phần từ nguồn vốn chủ sở hữu.

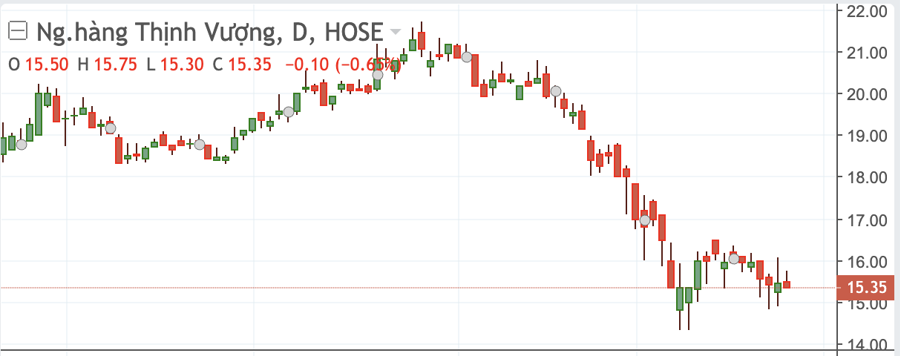

Số lượng chứng khoán thay đổi niêm yết tăng từ 4,5 tỷ cổ phiếu lên 6,7 tỷ cổ phiếu. Trên sàn chứng khoán, thị giá của VPB đã giảm mạnh cùng với thị trường trong giai đoạn vừa qua. Tính từ cuối tháng 8 đến nay, thị giá VPB giảm 32% từ vùng 22.000 đồng/cổ phiếu xuống hiện còn 15.350 đồng/cổ phiếu.

VPB vừa có báo cáo kết quả kinh doanh quý 3/2022. Lợi nhuận sau thuế của Cổ công công ty mẹ mẹ (PATMI) Q3/2022 đạt 3,7 nghìn tỷ đồng tăng 6% so với quý trước đó và tăng 73% so với cùng kỳ năm ngoái. Lợi nhuận tăng mạnh so với cùng kỳ chủ yếu do mức nền thấp của Q3/2021. PATMI 9T2022 đạt 15,9 nghìn tỷ đồng tăng 70% so với cùng kỳ, hoàn thành 67% kế hoạch cả năm của ngân hàng.

Tín dụng tăng trưởng 15% từ đầu năm, đạt 443 nghìn tỷ đồng tại thời điểm Q3/2022, trong đó cho vay cá nhân chiếm 70% tổng dư nợ tín dụng.

Thu nhập lãi ròng Q3/2022 là 10,4 nghìn tỷ đồng giảm 1% theo quý / nhưng tăng 39% so với năm ngoái. Thu nhập lãi ròng 9T2022 đạt 30,7 nghìn tỷ đồng (+19% YoY). Thu nhập tăng mạnh so với cùng kỳ chủ yếu do so với mức nền thấp của Q3/2021.

Thu nhập phí ròng Q3/2022 là 1,8 nghìn tỷ đồng (+15% QoQ /+124% YoY). Thu nhập phí ròng 9T2022 đạt 4,6 nghìn tỷ đồng (+59% YoY), chủ yếu nhờ tăng thu từ hoạt động thanh toán, bảo hiểm, và dịch vụ thẻ.

Hoạt động kinh doanh ngoại hối ghi nhận lỗ 29 tỷ đồng (so với Q2/2022 lỗ 250 tỷ đồng và Q3/2021 lỗ 10 tỷ đồng). Hoạt động kinh doanh/đầu tư chứng khoán lãi 92 tỷ đồng trong Q3/2022 giảm 58% so với quý / giảm 87% so với năm ngoái. Thu nhập khác (phần lớn là xử lý nợ xấu) đạt 1,3 nghìn tỷ đồng (-5% QoQ / +8% YoY) trong Q3/2022.

Ngân hàng trích lập dự phòng 5,4 nghìn tỷ đồng giảm 3% theo quý và tăng 9% so với cùng kỳ trong Q3/2022. VPB tăng dự phòng 11% lên 15,1 nghìn tỷ đồng trong 9T2022.

Tỷ lệ nợ xấu (NPL) hợp nhất của ngân hàng là 5,02% (-24bps QoQ / +1,0ppt YoY) trong Q3/2022. Tỷ lệ NPL công bố của ngân hàng mẹ (theo Thông tư 11) thấp hơn 2%. Tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì ở mức 62% (đi ngang so với quý trước / +13ppt YoY) trong Q3/2022.

Tỷ lệ tiền gửi CASA tăng nhẹ lên đạt 19,4% tính đến thời điểm cuối Q3/2022

(+40bps QoQ / nhưng -2,5ppt YoY). Tỷ lệ dư nợ tín dụng / huy động vốn (LDR) là 76%, so với hạn mức tối đa của Ngân hàng Nhà nước là 85%, và tỷ lệ nguồn vốn ngắn hạn dùng để cho vay trung và dài hạn là 27% so với hạn mức của Ngân hàng Nhà nước là 34%.

Trong báo cáo vừa cập nhật triển vọng cổ phiếu VPB, Yuanta cho rằng VPB là một trong số những ngân hàng có tỷ lệ CIR thấp nhất ngành, cho thấy hiệu quả hoạt động của ngân hàng đã được cải thiện nhờ vào chuyển đổi số.

Nguồn vốn của VPB thuộc nhóm cao nhất ngành, đây là nền tảng vững chắc cho hoạt động kinh doanh của ngân hàng. Tỷ lệ an toàn vốn CAR của VPB là 15%, tính đến thời điểm cuối Q3/2022.

Thanh khoản vẫn ổn định với tỷ lệ LDR và tỷ lệ nguồn vốn ngắn hạn dùng

để cho vay trung và dài hạn thấp. VPB đang giao dịch tương ứng với P/B 2022E là 1,0x, tương ứng với trung vị ngành. Dự báo ROE năm 2022E của chúng tôi là 20%, thấp hơn so với các bên là 21% đo dó duy trì khuyến nghị mua đối với VPB.