Blog chứng khoán: Vốn ngoại có xoay chuyển được thế cờ?

Khối ngoại giải ngân mạnh là điểm sáng nhất trong chuỗi phiên đen tối của thị trường hiện tại. Có vẻ giá cổ phiếu rơi tự do đang hấp dẫn dòng vốn này và đó là lợi thế của nguồn vốn lớn. Nếu bỏ qua các biến động ngắn hạn từng tuần, từng tháng, thì nhiều cổ phiếu cũng có giá khá đẹp...

Khối ngoại giải ngân mạnh là điểm sáng nhất trong chuỗi phiên đen tối của thị trường hiện tại. Có vẻ giá cổ phiếu rơi tự do đang hấp dẫn dòng vốn này và đó là lợi thế của nguồn vốn lớn. Nếu bỏ qua các biến động ngắn hạn từng tuần, từng tháng, thì nhiều cổ phiếu cũng có giá khá đẹp.

Vấn đề là rủi ro thua lỗ trong ngắn hạn vẫn rất cao khi áp lực bán tháo, giải chấp chưa có biểu hiện gì là kết thúc. Tín hiệu bùng nổ thanh khoản là điều cần có, và chừng nào chưa có nghĩa là tiền vẫn còn quá sợ hãi, hoặc chẳng còn tiền.

Vốn ngoại vào theo quỹ ETF thì việc của họ là phải mua. Đó là quy định bình thường. ETF thì không quan tâm đến chuyện “timing” mà chỉ cần bám sát chỉ số đại diện. Vì vậy cũng không có gì bất thường trong giao dịch của nhóm này ở tình trạng thị trường xấu như vậy.

Thị trường Việt Nam hút được vốn ngoại là điều tốt, nhưng để lượng vốn này xoay chuyển được cục diện thì lại khác. Như STB hôm nay được khối ngoại mua tới 42% lượng giao dịch giá vẫn chịu áp lực không ngừng. Vốn ETF mua rải các cổ phiếu theo tỷ trọng danh mục, khó có thể tác động đủ lớn đến tình hình chung. Mặt khác, cũng không thể biết liệu dòng vốn mới chảy vào các quỹ ETF sẽ dừng lại thời điểm nào. Điều duy nhất có thể ghi nhận là lượng vốn ngoại này đã tiêu hóa được một phần cổ phiếu, góp phần làm giảm cung, chấm hết.

Giao dịch hôm nay vẫn có tình trạng nỗ lực làm giảm thiệt hại điểm số, nhưng danh mục thì tan nát. Số cổ phiếu giảm mạnh là cực nhiều, nên dù VNI có như thế nào cũng không quan trọng, thậm chí có thể kéo trụ để tăng. VNI hôm nay đã rơi xuống mức 900, nhưng cũng cần nhấn mạnh là dòng tiền mới quan trọng, mốc này mốc kia chỉ có hiệu lực tâm lý trong giai đoạn bình thường. Thị trường lúc này đang bất thường. Canh chỉ số để bắt đáy có thể là một cái bẫy như mốc 1.000 điểm.

Tiền mặt lúc này rất quý và đang gia tăng theo thời gian vì giá cổ phiếu vẫn đang rơi. Mỗi phần trăm giá cổ phiếu giảm tức là tiền tăng lên tương ứng. Hiện bức tranh tiền tệ vĩ mô đã hạ nhiệt nhiều, tỷ giá ngân hàng thương mại bán ra vẫn dưới giá trần, tỷ giá tự do giảm. Nếu thị trường bình thường thì trạng thái này có tác động tốt, nhưng hiện áp lực bán kỹ thuật đang ảnh hưởng mạnh nên phải chờ đợt bán này vơi bớt. Tín hiệu là thanh khoản đột biến cho thấy có dòng tiền lớn vào mua.

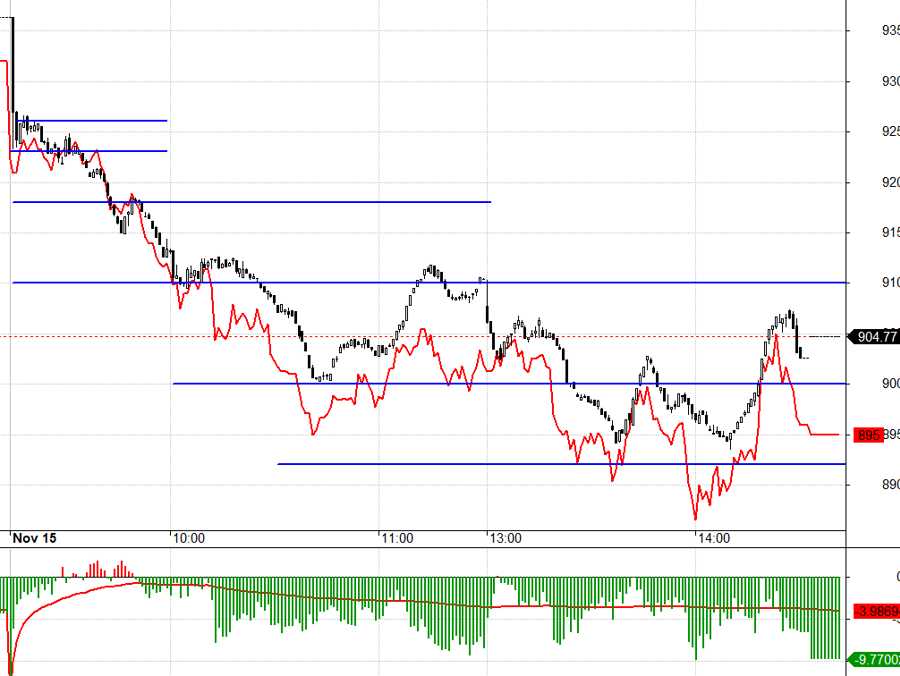

Thị trường phái sinh hôm nay co hẹp basis một chút ở F2, bình quân trong phiên còn -14,2 điểm, đóng cửa -17,8 điểm. F1 dĩ nhiên co basis mạnh vì sắp đáo hạn. Áp lực giải chấp thì Short dễ kiếm hơn, nhưng F2 bị chiết khấu bất lợi. F1 dễ chơi hơn vì có thể stoploss chặt theo VN30 tại các mốc cần quan sát. VN30 có vùng hỗ trợ sát nhau là 926.xx – 923.xx, biên độ sẽ mở rộng nếu thoát khỏi vùng này. Ngay đầu phiên VN30 đã giảm tới ngưỡng 923.xx, basis gần như không đáng kể, thậm chí có lúc đảo dương. Kịch bản Short là nếu VN30 thủng 923.xx thì khả năng cao sẽ tới 918.xx hoặc tốt hơn là 910.xx. Ngược lại kịch bản cắt lỗ và đảo Long là VN30 vượt 926.xx vì khi đó triển vọng sẽ là tăng tới 936.xx. Basis sát ngày đáo hạn là yếu tố bổ trợ. Thị trường sau đó tốt hơn dự kiến, VN30 tới 900.xx nhưng basis bắt đầu mở rộng chiết khấu. Thị trường khó chơi buổi chiều vì basis không hỗ trợ.

Hiện F2 vẫn đang chiết khấu khá rộng và cơ hội giảm vẫn còn lớn với VN30. Đợt bán kỹ thuật này đang ở cường độ cao khi nhìn vào lượng dư bán sàn. Vì vậy tín hiệu thanh khoản sẽ phát tín hiệu đảo chiều ở phái sinh. Nếu thanh khoản cao vọt trên cơ sở, nên Long F2. Chiến lược trung tính là Long/ Short linh hoạt F1.

VN30 chốt hôm nay tại 904.77. Cản gần nhất là 909; 918; 923; 926; 935. Hỗ trợ 900; 892; 886; 879; 875; 870; 863; 856.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.