CII dự kiến huy động 500 tỷ trái phiếu để trả nợ gốc vay và đầu tư dự án

Trái phiếu chào bán là trái phiếu không chuyển đổi, không kèm chứng quyền và không được bảo đảm bằng tài sản. Lãi suất chi trả cố định và không quá 10,5%/năm.

Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã CII-HOSE) thông báo Nghị quyết HĐQT về việc thông qua việc phát hành trái phiếu ra công chúng 500 tỷ.

Theo đó, HĐQT CII đã thông qua phương án phát hành trái phiếu với giá trị huy động tối đa 500 tỷ đồng. Trái phiếu chào bán là trái phiếu không chuyển đổi, không kèm chứng quyền và không được bảo đảm bằng tài sản. Lãi suất chi trả cố định và không quá 10,5%/năm.

Mục đích nhằm tăng tiềm lực tài chính cũng như huy động nguồn vốn với chi phí hợp lý trên thị trường trong giai đoạn lãi suất hiện đang ở mức thấp.

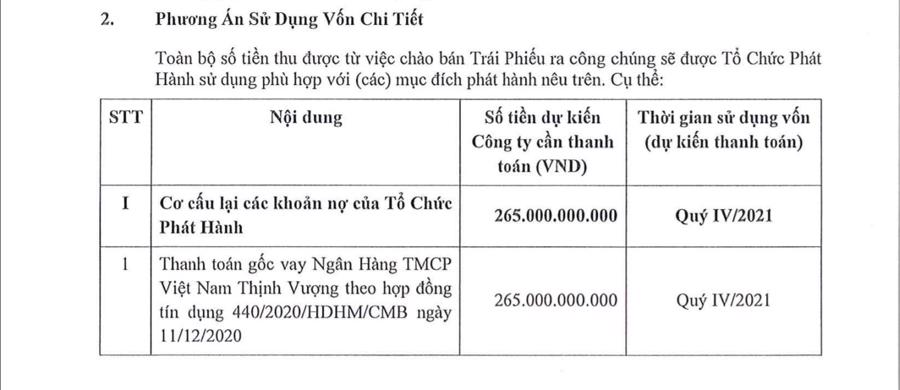

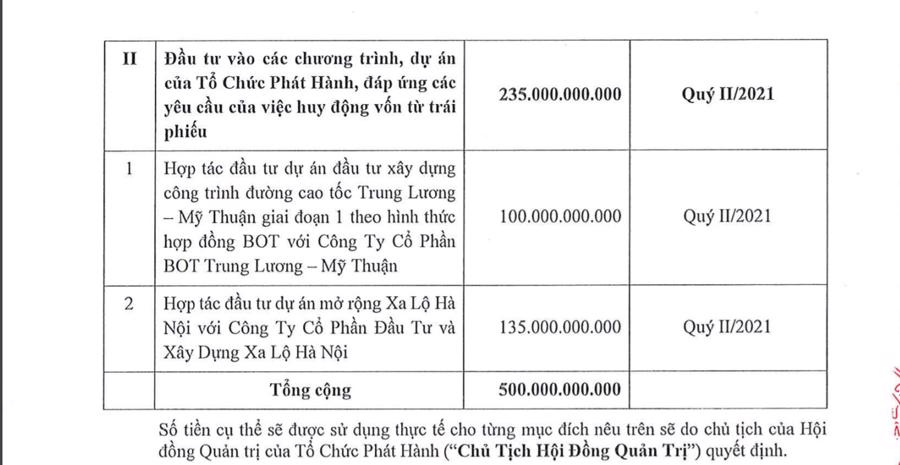

Cụ thể, số tiền thu được CII dự kiến chi 265 tỷ đồng để thanh toán gốc vay tại VPBank; 235 tỷ đồng sẽ đầu tư vào cao tốc Trung Lương - Mỹ thuận và dự án mở rộng Xa lộ Hà Nội.

Hiện, Công ty đang triển khai các thủ tục để xin ý kiến chấp thuận kế hoạch phát hành với UBCKNN.

Mới đây, CII cũng cho biết dịch Covid-19 kéo dài ảnh hưởng đến tình hình hoạt động kinh doanh của hầu hết các doanh nghiệp và CII không ngoại lệ. Cụ thể:

Đối với hoạt động thu phí giao thông: CII đã thực hiện dừng thu phí theo đúng yêu cầu của cơ quan Nhà nước có thẩm quyền. Việc dừng thu phí tuy không ảnh hưởng đến hiệu quả các dự án BOT trong dài hạn nhưng ảnh hưởng trực tiếp theo chiều hướng giảm đến doanh thu và lợi nhuận CII trong năm tài chính 2021.

Đối với kinh doanh bất động sản: việc giãn cách và dừng thi công các công trình xây dựng đã ảnh hưởng nghiêm trọng đến việc hoàn thiện pháp lý và tiến độ thi công. Do vậy, việc hạch toán doanh thu và lợi nhuận theo kế hoạch trong năm 2021 gần như bắt buộc phải chuyển sang năm 2022.

CII cho biết, các khó khăn nói trên và việc bắt buột phải hạch toán các chi phí quản lý, chi phí lãi vay và phân bổ lợi thế thương mại theo chuẩn mực kế toán, đã ảnh hưởng lớn đến việc hạch toán lợi nhuận của CII trong BCTC 2021.

Mới đây, VCSC đã giữ khuyến nghị "mua" đối với CII nhưng giảm giá mục tiêu thêm 15% còn 21.800 đồng/CP.

Theo VCSC, việc giảm giá mục tiêu chủ yếu do tăng chiết khấu định giá lên 20% so với mức 10% trước đây, điều này phản ánh rủi ro dịch COVID-19 kéo dài tại TP HCM và các tỉnh thành miền Nam và đây là một rủi ro lớn đối với CII do các mảng kinh doanh gồm dự án BOT cầu đường và bất động sản nhà ở của CII đều tập trung tại khu vực này.

Ngoài ra, giá mục tiêu thấp hơn của chúng tôi cũng đến từ dự báo tiến độ bàn giao kéo dài của chúng tôi đối với các dự án bất động sản của CII do hoạt động xây dựng bị trì hoãn.

Đồng thời, VCSC giảm 9% dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2021-2024 do giả định chi phí tài chính cao hơn, được thúc đẩy bởi dòng tiền từ mảng BOT bị trì hoãn trong bối cảnh dịch COVID-19 và phân bổ lợi nhuận (được ghi nhận là chi phí tài chính) cho bên mua sở hữu 55%

cổ phần của dự án bất động sản Sơn Tịnh.

Đáng chú ý, VCSC dự báo doanh thu đạt 5,7 nghìn tỷ đồng (+6,3% YoY) và LNST sau lợi ích CĐTS đạt 227 tỷ đồng (-11% YoY) trong năm 2021 và kỳ vọng mảng bất động sản sẽ thúc đẩy doanh thu của CII vào năm 2021; trong khi đó, lợi nhuận dự kiến sẽ bị ảnh hưởng bởi mức giảm so với

cùng kỳ năm trước trong thu nhập tài chính thuần.

Đối với năm 2022, VCSC dự báo LNST sau lợi ích CĐTS đạt 423 tỷ đồng (+87% YoY), chủ yếu nhờ đóng góp cả năm từ dự án BOT Cao tốc Trung Lương - Mỹ Thuận và chi phí tài chính giảm so với cùng kỳ năm trước nhờ dòng tiền từ các dự án BOT của CII được cải thiện.

Đồng thời, kỳ vọng dòng tiền ổn định từ các dự án BOT lớn của CII, điều này sẽ cải thiện vị thế tài chính của công ty. Trong khi đó, các dự án bất động sản nhà ở của CII tại TP.HCM sẽ là động lực thúc đẩy lợi nhuận mạnh mẽ trong trung hạn do các trở ngại pháp lý dự kiến sẽ giảm.

VCSC cho rằng rủi ro cho quan điểm tích cực của VCSC là dự án bị trì hoãn và tiếp tục trì hoãn việc chia cổ tức để hỗ trợ vốn xây dựng cơ bản.