Danh sách nghi bán hoá đơn ngày càng dài, cơ quan thuế sẽ mạnh tay răn đe, xử phạt

Danh sách các doanh nghiệp rủi ro, bán hóa đơn hiện đã lên tới 1.500. Với nhóm người nộp thuế cố tình không tuân thủ, cơ quan thuế sẽ mạnh tay răn đe, cưỡng chế thu nợ và thường xuyên thanh kiểm tra, xử phạt hoặc chuyển hồ sơ sang cơ quan công an để điều tra, xác minh...

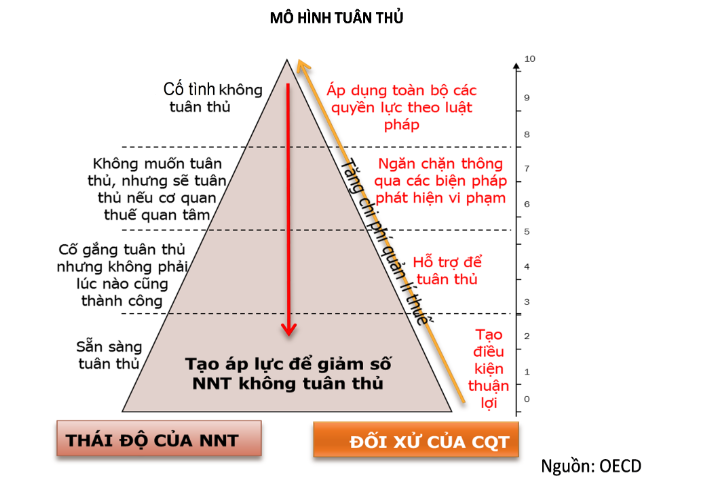

Tổng cục Thuế cho biết Việt Nam đang áp dụng biện pháp quản lý thuế hiện đại theo mô hình tuân thủ như các nước phát triển trên thế giới. Căn cứ theo mức độ tuân thủ, chấp hành pháp luật thuế của người nộp thuế, ngành thuế chia người nộp thuế thành các nhóm để đánh giá và áp dụng các biện pháp quản lý người nộp thuế phù hợp.

TẠO ÁP LỰC ĐỂ GIẢM SỐ NGƯỜI NỘP THUẾ KHÔNG TUÂN THỦ

Cụ thể, theo Tổng cục Thuế, nhóm người nộp thuế có ý thức tự giác tuân thủ là nhóm chiếm số lượng lớn nhất và luôn có xu hướng chấp hành nghiêm chỉnh các quy định, thủ tục về thuế. Do đó, cơ quan thuế sẽ tạo điều kiện tốt nhất để người nộp thuế thuộc nhóm này hoàn thành nghĩa vụ thuế của mình.

“Còn nhóm người nộp thuế cố tình không tuân thủ, cơ quan thuế sẽ sử dụng nhiều biện pháp như khuyến cáo, răn đe, cưỡng chế thu nợ và thường xuyên kiểm tra, thanh tra”, Tổng cục Thuế nhấn mạnh. Thậm chí có thể phối hợp với các cơ quan quản lý nhà nước khác như cơ quan công an hay sử dụng các biện pháp về quản lý để xử phạt và thu hồi tiền thuế cho nhà nước.

Việc phân chia theo nhóm như trên sẽ góp phần nâng cao hiệu quả công tác quản lý thuế, giúp cơ quan thuế, cán bộ thuế phân biệt và có các biện pháp theo dõi, hỗ trợ cũng như quản lý người nộp thuế phù hợp theo từng nhóm khác nhau.

Từ đó, giảm bớt rủi ro quản lý thuế, nâng cao tính tuân thủ tự nguyện của người nộp thuế, giúp người nộp thuế thực hiện tốt nghĩa vụ của mình với ngân sách nhà nước.

Cũng theo Tổng cục Thuế, hóa đơn chính là chứng từ đặc biệt, vừa để ghi nhận giao dịch bán hàng hóa, cung cấp dịch vụ giữa người bán và người mua, phản ánh khối lượng giao dịch của nền kinh tế, vừa là tài liệu để làm cơ sở cho việc hạch toán kế toán, xác định nghĩa vụ thuế của người nộp thuế.

"Môi trường kinh doanh lành mạnh hay không phụ thuộc rất lớn vào tính tuân thủ tự nguyện trong việc sử dụng hóa đơn của chính người dân và doanh nghiệp, từ đó ảnh hưởng đến thu, chi ngân sách nhà nước".

Tổng cục Thuế.

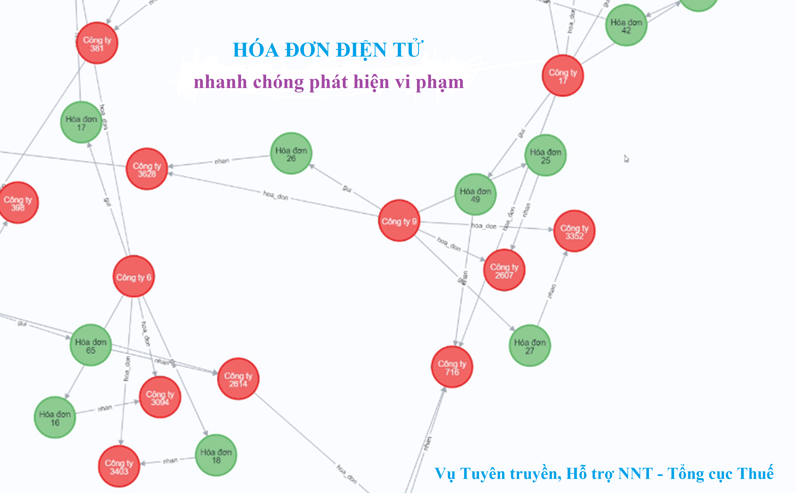

Hiện nay, ngành thuế đã triển khai hóa đơn điện tử trên phạm vi toàn quốc. Qua đó, hệ thống hóa đơn điện tử lưu vết toàn bộ dữ liệu của người mua, người bán nên trường hợp người mua, người bán có hành vi mua, bán hóa đơn không hợp pháp sẽ bị phát hiện.

Đồng thời, trên cơ sở hệ thống dữ liệu lớn (big data), các đơn vị chức năng thuộc Tổng cục Thuế thực hiện các chức năng kiểm soát thông tin hóa đơn điện tử, kiểm tra các dấu hiệu, cảnh báo sớm giúp đưa ra các trường hợp cần giám sát, kiểm tra thường xuyên tiến tới phòng ngừa từ sớm, từ xa việc xuất khống hóa đơn điện tử.

Cũng trên cơ sở kết quả rà soát, cơ quan thuế sẽ có cảnh báo tới người nộp thuế về sự bất thường hoặc đột biến so với hoạt động kinh doanh thông thường, trong việc sử dụng hóa đơn ngay khi người nộp thuế thực hiện xuất hóa đơn. Việc này sẽ được thực hiện theo ngày để ngăn chặn cảnh báo việc xuất hóa đơn của người nộp thuế có dấu hiệu rủi ro.

NHẬN DIỆN HÀNH VI DÙNG HOÁ ĐƠN BẤT HỢP PHÁP

Để triển khai hiệu quả công tác quản lý, giám sát việc phát hành, sử dụng hóa đơn điện tử, cơ quan thuế tuyên truyền, phổ biến đến người dân, doanh nghiệp chính sách pháp luật về thuế, về hóa đơn và đưa ra những nhận diện về hành vi sử dụng hóa đơn không hợp pháp để hợp thức kê khai thuế sẽ bị phạt về hành vi trốn thuế và truy cứu trách nhiệm hình sự; đối với hành vi bán hóa đơn sẽ bị truy cứu trách nhiệm hình sự theo Bộ luật Hình sự.

"Trong việc sử dụng hóa đơn điện tử, để không vô tình có hành vi sử dụng hóa đơn không hợp pháp, người nộp thuế cần nhận biết hóa đơn không hợp pháp để không sử dụng những hóa đơn này", Tổng cục Thuế nêu rõ.

Cụ thể, theo quy định của Luật Quản lý thuế và Nghị định số 123/2020/NĐ-CP hóa đơn, chứng từ không hợp pháp bao gồm: hóa đơn, chứng từ giả; hóa đơn, chứng từ chưa có giá trị sử dụng, hết giá trị sử dụng; hóa đơn bị ngừng sử dụng trong thời gian bị cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế; hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế; hóa đơn điện tử chưa có mã của cơ quan thuế đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Bên cạnh đó, hoá đơn, chứng từ không hợp pháp còn là hóa đơn mua hàng hóa, dịch vụ có ngày lập trên hóa đơn từ ngày cơ quan thuế xác định bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền.

Hay hóa đơn, chứng từ mua hàng hóa, dịch vụ có ngày lập trên hóa đơn, chứng từ trước ngày xác định bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan nhà nước có thẩm quyền hoặc chưa có thông báo của cơ quan thuế về việc bên lập hóa đơn, chứng từ không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền nhưng cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã có kết luận đó là hóa đơn, chứng từ không hợp pháp.

Căn cứ tại Công văn 133/TCT-TTKT ngày 23/11/2022 về việc triển khai rà soát, kiểm tra đối với các doanh nghiệp có nghi vấn rủi ro cao; Công văn 2526/PC03-D9 ngày 24/03/2023 của Cơ quan CSĐT Công an TP.HCM; Phụ lục 524 doanh nghiệp theo Công văn 1798/TCT-TTKT năm 2023; Công văn 1475/CQQCSĐT-ĐTKT ngày 02/04/2021 của Cơ quan cảnh sát điều tra Công An Quận Bình Tân; Công văn 1396/ANDT của Bộ Công an và các công văn khác của cơ quan thuế, hiện danh sách các doanh nghiệp rủi ro, bán hóa đơn đã lên tới con số 1.500.

Cơ quan thuế cũng khuyến cáo các doanh nghiệp có hóa đơn đầu vào của 524 doanh nghiệp bán hóa đơn không hợp pháp để chủ động rà soát và loại trừ các hóa đơn không hợp pháp, không có hàng hóa kèm theo để điều chỉnh kê khai, hạch toán đúng nghĩa vụ thuế với nhà nước.