Đặt mục tiêu sở hữu 450.000 điểm bán lẻ, Nova Consumer tham vọng gì?

Tháng 6 vừa qua, Nova Consumer đã hoàn tất thương vụ M&A Sunrise Foods. Sau khi hoàn tất thương vụ, doanh nghiệp sẽ mở rộng kênh phân phối lên 450.000 điểm bán lẻ.

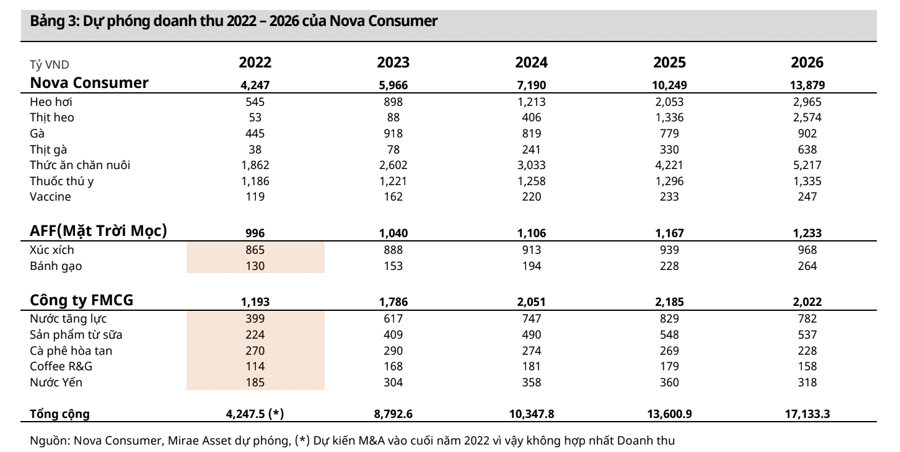

Cụ thể, việc hoàn tất thương vụ M&A công ty TNHH Thực phẩm Mặt trời mọc (Sunrise Foods), qua đó sở hữu công ty Anco Family Food đã giúp Nova Consumer hoàn thiện chuỗi 3F (Feed – thức ăn chăn nuôi, Farm – nông trại, Food – thực phẩm) để sản xuất thực phẩm chất lượng cao, an toàn đến tay người tiêu dùng.

Theo đánh giá của giới phân tích, chiến lược này giúp Nova Consumer khép kín chuỗi sản xuất và tránh những tác động từ bên ngoài; tự chủ, kiểm soát được nguồn gốc và chất lượng các yếu tố đầu vào, đồng thời đảm bảo chất lượng đầu ra cao nhất.

Tại Đại hội đồng cổ đông 2022 được tổ chức cuối tháng 5, đại diện Nova Consumer cho biết, từ quý 3 trở đi, doanh thu và lợi nhuận của công ty sẽ hợp nhất với mảng kinh doanh mới. Sang quý 4, dự kiến trang trại heo sẽ được phát triển quy mô lớn hơn, qua đó tiếp tục bổ sung vào doanh thu và lợi nhuận hợp nhất. Đây cũng là cơ sở giúp doanh nghiệp này tự tin hoàn tất kế hoạch doanh thu và lợi nhuận đạt 4.800 tỷ và 330 tỷ cho năm nay.

Việc đa dạng hóa danh mục sản phẩm này cũng sẽ giúp công ty đa dạng hóa nguồn lợi nhuận và giảm thiểu các rủi ro từ thị trường. Biện pháp để ứng phó linh hoạt với biến động giá đầu ra là Nova Consumer sẽ tập trung kiểm soát chi phí đầu vào và nâng cao năng suất vật nuôi.

Ông Nguyễn Quang Phi Tín, Tổng Giám đốc - Công ty Cổ phần Tập đoàn Nova Consumer khẳng định, hoạt động M&A của Nova Consumer đang được triển khai theo hướng cùng tham gia tái cấu trúc, vận hành và phát triển doanh nghiệp lên quy mô lớn hơn sau khi sát nhập.

Sau khi sở hữu Anco Family Food, Nova Consumer sẽ cùng tham gia vận hành và mở rộng kênh phân phối lên 450.000 điểm bán lẻ trong tương lai, đẩy mạnh kênh thương mại điện tử, tăng cường xuất khẩu. Hiện Nova Consumer cũng đang đàm phán M&A với một doanh nghiệp đồ uống trên thị trường và đã có những tín hiệu tích cực.

Trước đó, Nova Consumer đã chào bán thành công 10,9 triệu cổ phiếu, tương đương 10% cổ phần cho 183 nhà đầu tư. Ủy ban Chứng khoán Nhà nước cũng đã chính thức có văn bản chấp thuận kết quả IPO này và công nhận Nova Consumer trở thành công ty đại chúng vào ngày 24/03/2022.

Ngày 13/5, Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) đã cấp Giấy chứng nhận đăng ký chứng khoán số 23/2022/GCNCP-VSD và cấp mã chứng khoán là NCG cho Công ty Cổ phần Tập đoàn Nova Consumer. Cùng với đó, hơn 119 triệu cổ phiếu Nova Consumer đã được VSD nhận lưu ký từ ngày 16/05. Dự kiến trong năm nay, Nova Consumer chính thức niêm yết trên sàn HoSE.

Trong báo cáo cập nhật triển vọng NCG, Chứng khoán Mirae Asset khuyến nghị NCG với giá tiềm năng lên đến 58.000 đồng/cổ phiếu. Theo MAS, xét theo kết quả kinh doanh 2021, NCG hiện đang được chào bán IPO ( giá tối thiểu 43.562 đồng/ cổ phiếu) tại mức PE trailing là 16.09x (tương đương EPS là 2.700 đồng sau pha loãng).

Mirae Asset đánh giá đây là mức giá chào bán khá hợp lý so với vị thế của công ty và triển vọng khi đặt vào hệ sinh thái của Nova Group cũng như hưởng lợi từ những thương vụ M&A trong tương lai. Tuy nhiên, để đánh giá chính xác hơn về tiềm năng của NCG, công ty chứng khoán này ưu tiên sử dụng phương pháp chiết khấu dòng tiền hơn là phương pháp so sánh.

Hiện các hoạt động sản xuất của Nova Consumer vẫn đang xoay quanh Sức khỏe vật nuôi, thức ăn chăn nuôi và trang trại (Nova Consumer đã sở hữu 2F), cho nên tiềm năng tăng trưởng là rất lớn khi Nova Consumer đang bổ sung mảnh ghép F cuối cùng để hoàn tất việc xây dựng chuỗi 3F.

Cùng với hệ sinh thái của Nova Group cũng như những giá trị cộng hưởng từ 2 thương vụ M&A sắp tới, MASS đánh giá cao tiềm năng tăng trưởng của NCG. Bên cạnh đó, với tình hình xung đột tại Ukraine đã gián tiếp khiến giá thức ăn chăn nuôi và thực phẩm tăng mạnh. Đây là thách thức lớn của ngành lương thực, nhưng cũng là cơ hội cho những công ty đầu tư đường dài, bài bản như NCG.

Mirae Asset đánh giá giai đoạn 2022 – 2026, NCG sẽ là cổ phiếu tăng trưởng và đưa ra khuyến nghị mua với giá mục tiêu là 58.300 đồng/ cổ phiếu lợi nhuận kỳ vọng tăng 34,14%, so với giá chào bán khởi điểm trong thương vụ IPO.