Giá dầu có thể leo lên đỉnh 97 USD/thùng?

Trường hợp xấu nhất, giá dầu bình quân năm 2024 có thể đạt trên 97 USD/ thùng...

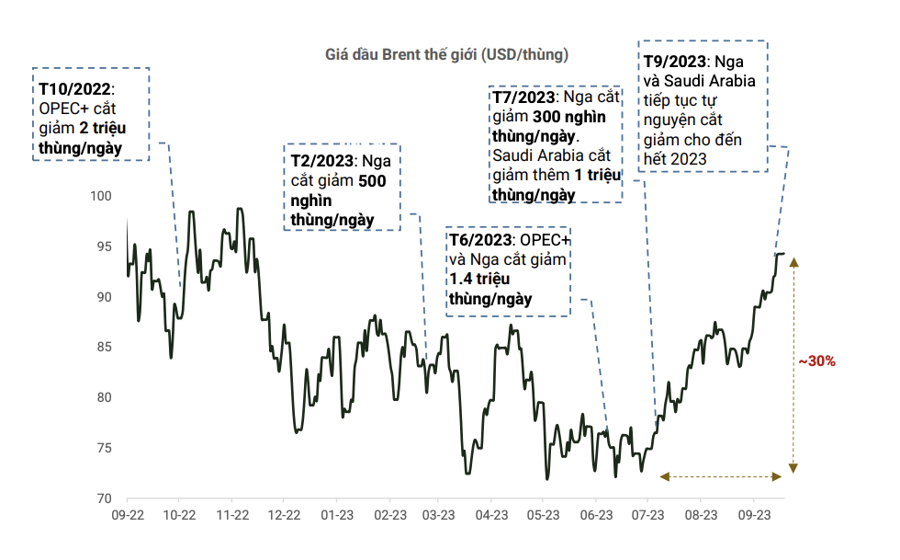

Đầu tháng 9 vừa qua, Saudi Arabia và Nga tuyên bố gia hạn thời gian cắt giảm nguồn cung dầu thêm 3 tháng nữa. Theo đó, Saudi Arabia công bố sẽ giảm tiếp sản lượng 1 triệu thùng mỗi ngày và Nga cũng thông báo gia hạn cắt giảm khối lượng dầu xuất khẩu 300,000 thùng/ngày cho đến tháng 12/2023.

Động thái này là bước đi mới nhất của OPEC+ trong lộ trình cắt giảm sản lượng dầu trên thế giới của họ kể từ thời điểm tháng 10/2022 nhằm mục đích thắt chặt nguồn cung dầu toàn cầu.

Đà tăng của giá dầu thô trong giai đoạn từ cuối tháng 6/2023 tới nay cũng là đợt tăng mạnh nhất kể từ thời điểm cuộc xung đột Nga - Ukraina diễn ra hồi cuối tháng 2/2022.

Giá dầu thô đã phục hồi 30% từ mức đáy đã thiết lập vào tháng 7/2023. Mức chênh lệch cung cầu dầu toàn cầu Quý 3/2023 ghi nhận thâm hụt -0,6 triệu thùng/ngày khi nguồn cung bị thắt chặt và tiêu dùng dầu tăng lên do nhu cầu sản xuất, đi lại tăng cao, phản ánh mức tăng trưởng kinh tế tốt hơn của các quốc gia lớn. Giá dầu Brent đã bật tăng mạnh lên và hiện giao dịch quanh ngưỡng 95 USD/thùng.

Chứng khoán Phú Hưng đưa ra ba kịch bản cho giá dầu trong thời gian tới. Ở kịch bản cơ sở: Giá dầu dự kiến sẽ tiếp tục tăng lên trong Quý 4/2023 do những áp lực liên quan đến nhu cầu sản xuất cuối năm, mùa Đông tại EU, và việc bảo trì của các nhà máy lọc dầu,… Tăng trưởng kinh tế được dự báo tốt hơn của toàn cầu, đặc biệt là Mỹ trong năm nay cũng thúc đẩy đà tăng của giá dầu bên cạnh những thiếu hụt từ nguồn cung của nhóm OPEC+.

Dự kiến mức chênh lệch cung cầu trong quý 4/2023 -0,2 triệu thùng/ngày sẽ đẩy giá dầu lên đạt mức bình quân 92,07 USD/thùng. Áp lực từ phía cầu sẽ bắt đầu giảm rõ rệt từ Quý 2/2024.

Tăng trưởng tổng cung dầu thế giới sẽ tăng cao hơn so với tăng trưởng tổng cầu do 3 yếu tố chính: sản lượng dầu ngoài OPEC sẽ là động lực chính cho tăng trưởng dầu toàn cầu, bù đắp cho việc sụt giảm sản lượng của nhóm OPEC, tăng trưởng kinh tế toàn cầu yếu đi khi lãi suất điều hành neo giữ ở mức cao trong thời gian dài xu hướng chuyển dịch sang đầu tư và sử dụng năng lượng xanh nhiều hơn của các nước phát triển.

Giá dầu bình quân dự kiến sẽ giảm xuống mức dưới 90 USD/thùng từ đầu năm 2024, và giảm về mức bình quân dưới 80 USD/thùng vào cuối năm. Bình quân cả năm, giá dầu dao động trong ngưỡng 80-82 USD/thùng.

Kịch bản cao: Các quốc gia nhóm OPEC+ vẫn đang đóng vai trò là “người chơi chính” trên thị trường dầu toàn cầu. Vì vậy, những rủi ro liên quan đến nguồn cung từ nhóm này như: vấn đề địa chính trị (khối BRICS được thành lập), nâng giá dầu nhằm lợi ích thiểu số (Saudi Aramco đang xem xét bán bớt số cổ phiếu trị giá 50 tỷ USD - đây sẽ là đợt bán cổ phần lớn nhất trong lịch sử), hay việc tiếp tục cắt giảm sản xuất tự nguyện trong tương lai, .. sẽ gây sức ép tiềm tàng lên giá dầu toàn cầu.

Ngoài ra, khả năng nền kinh tế Mỹ vẫn tốt hơn dự báo bất chấp áp lực lãi suất neo cao; cùng với sự phục hồi của nền kinh tế Trung Quốc nhờ những chính sách hỗ trợ quyết liệt từ phía Ngân hàng trung ương Trung Quốc cho thị trường Bất động sản cũng sẽ là những yếu tố tác động làm tăng nhu cầu dầu năm sau của thế giới.

Trường hợp xấu nhất, giá dầu bình quân năm 2024 có thể đạt trên 97 USD/ thùng. Tuy nhiên, xác suất nền kinh tế thế giới phục hồi mạnh mẽ trong năm sau là rất khó xảy ra khi Mỹ, Trung Quốc và EU... đều đang rất kiên định trong các lập trường chính sách của họ.

Kịch bản thấp: Giá dầu sẽ chứng kiến xu hướng trượt giá nếu nền kinh tế toàn cầu suy yếu và rơi vào suy thoái trong năm sau do những áp lực đến từ việc tăng lãi suất mạnh tay hơn của các nền kinh tế lớn nhằm cố gắng đẩy lạm phát về mức mục tiêu. Kịch bản này khó có thể xảy ra bởi vì mặc dù lạm phát hiện đang chịu áp lực, nhưng lộ trình tăng lãi suất toàn cầu rõ ràng đang dần cho thấy đã đi đến hồi kết, chỉ là chậm hơn so với dự báo trước đó.

Trong cuộc họp tháng 9 của các ngân hàng trung ương lớn, ngoại trừ lập trường diều hâu của Fed, hầu hết các Ngân hàng trung ương lớn khác như Anh, Thụy Sĩ, Nhật Bản đều duy trì lập trường ôn hòa hơn kỳ vọng. EU và Trung Quốc tiếp tục duy trì chính sách ôn hòa của họ, trong khi đó Brazil đã thực hiện cắt giảm lãi suất. Giá dầu bình quân cho kịch bản này trong năm 2024 là 65- 70 USD/thùng