Giảm 5% lãi suất hỗ trợ doanh nghiệp có khả thi?

Lãnh đạo một ngân hàng cho biết, mỗi ngày nhận cả trăm đề nghị giảm lãi suất, có doanh nghiệp muốn giảm 5% lãi suất vay, lượng đơn tồn đọng tới nay lên tới hàng nghìn...

Lãnh đạo một ngân hàng thương mại cho biết, mỗi ngày nhận được hàng trăm công văn, đơn đề nghị được giảm lãi suất, cơ cấu nợ, khoanh nợ từ doanh nghiệp và người dân. Doanh nghiệp còn chút “kháng cự” thì xin giảm từ 1% - 2%/năm, doanh nghiệp “hấp hối” xin giảm... từ 3% -5%/năm. Khối lượng đơn tồn đọng chưa thể giải quyết lên đến con số hàng nghìn.

Doanh nghiệp còn chút “kháng cự” thì xin giảm từ 1% - 2%/năm, doanh nghiệp “hấp hối” xin giảm... từ 3% -5%/năm. Khối lượng đơn tồn đọng chưa thể giải quyết lên đến con số hàng nghìn.

Theo thống kê của Ngân hàng Nhà nước, tính trung bình, mặt bằng lãi suất cho vay trong năm 2020 đã giảm từ 1,2% - 1,5% so với năm trước; 7 tháng đầu năm 2021, mức lãi suất giảm thêm 0,5% nữa, hiện lãi suất cho vay kì hạn dài chỉ còn 10% - 11%/năm.

Tuy nhiên, mức lãi suất này thực tế vẫn còn khá cao trong bối cảnh kinh doanh ngừng trệ. Vì vậy, kiến nghị giảm lãi suất cho vay để phù hợp với “sức khoẻ” của thành viên liên tục được các hiệp hội doanh nghiệp đưa ra trong thời gian gần đây.

Dù vậy, không ít ý kiến cho rằng, đề xuất giảm lãi suất từ 3% - 5%/năm dành cho các doanh nghiệp sẽ khó khả thi trong bối cảnh hiện nay, nếu không nói là không khả thi.

Bởi lẽ, theo một phép tính đơn giản của tác giả, trong khi lãi suất tiền gửi kì hạn dài bình quân trên thị trường hiện nay chỉ khoảng 7%, sau khi trừ lạm phát cả năm khoảng 4%, lãi suất thực cho người gửi tiền chỉ là 3%.

Để giảm lãi suất cho vay, ngân hàng phải giảm lãi suất huy động, nếu giảm thêm từ 3% - 5% sẽ đưa lãi suất thực về âm. Khi lãi suất thực âm, người dân sẽ không gửi tiền vào hệ thống ngân hàng, ngân hàng sẽ rơi vào “bẫy thanh khoản”, dẫn đến quan hệ bên vay và bên cho vay đều đông cứng.

Vì vậy, các ngân hàng không thể giảm mặt bằng lãi suất cho vay kì hạn dài xuống mức 6% - 7%/năm. Thay vào đó, ngân hàng sẽ chọn lọc khách hàng đáp ứng yêu cầu, khách hàng hoạt động trong lĩnh vực ưu tiên để giảm lãi suất.

Trong khi đó, nhiều khách hàng cá nhân sử dụng thẻ tín dụng cũng lao đao vì thu nhập giảm. Theo quy định, sau 45 ngày, chủ thẻ mới phải thanh toán tiền chi tiêu, nếu không trả sẽ bị tính lãi.

Đối với cá nhân sử dụng thẻ tín dụng là vay tiêu dùng, thường là các khoản vay tương đối nhỏ nhưng với lãi suất khá cao, khoảng từ 25% - 30%/năm. Vì vậy, nhiều khách hàng muốn ngân hàng nên giảm xuống tương đương với mức lãi vay tiêu dùng thông thường trung bình (khoảng 15%/năm); tăng thời gian miễn lãi đối với thẻ tín dụng lên 60 hoặc 90 ngày, thay vì tối đa là 45 ngày như hiện nay…

Thực tế, trong khi “miếng bánh” giảm lãi vay của các ngân hàng có hạn nhưng doanh nghiệp nào cũng muốn “cắt miếng to” thì rất khó, bản thân ngân hàng cũng là doanh nghiệp, huy động tiền gửi của dân về cho vay và giữa hai lãi suất huy động và lãi suất cho vay hiện nay chỉ chênh lệch khoảng trên 3%.

Theo các chuyên gia, hỗ trợ cho doanh nghiệp không cần lãi suất quá thấp, mà kèm các giải pháp khác như tăng khả năng vay vốn, kì hạn cho vay dài hơn. Riêng với lĩnh vực trọng yếu, Nhà nước phải có gói hỗ trợ riêng trong trường hợp thực sự khó khăn và cần thiết.

Nhiều khách hàng cá nhân sử dụng thẻ tín dụng cũng lao đao vì thu nhập giảm. Theo quy định, sau 45 ngày, chủ thẻ mới phải thanh toán tiền chi tiêu, nếu không trả sẽ bị tính lãi.

Mới đây, các ngân hàng thương mại có quy mô lớn cho biết sẽ giảm tiếp mức lãi suất cho vay, theo hướng doanh nghiệp khó khăn nhiều thì giảm nhiều, khó khăn ít thì giảm ít.

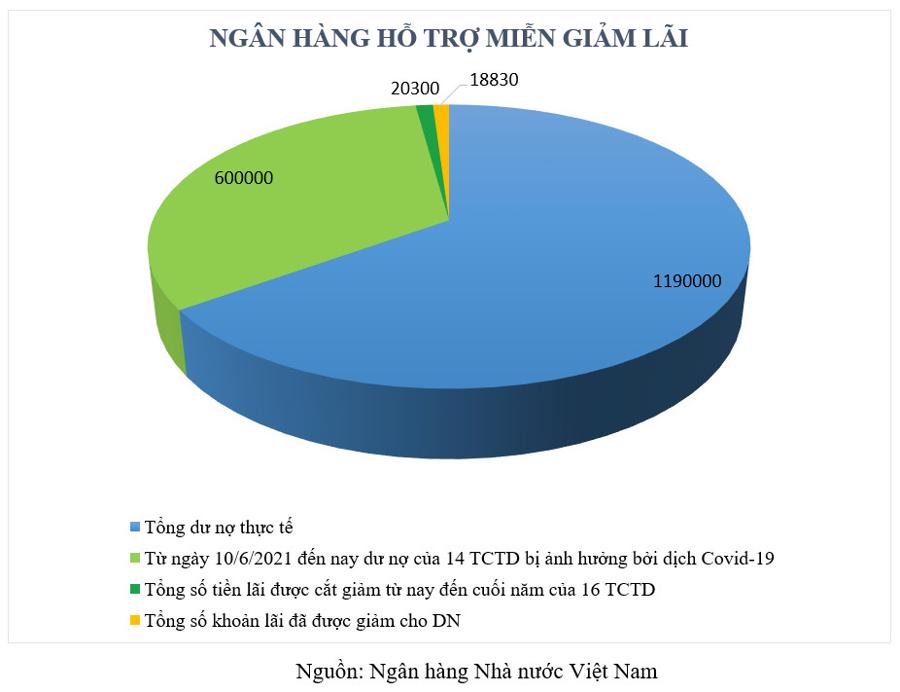

Các ngân hàng cũng đưa ra cam kết hỗ trợ nền kinh tế với nguồn từ số lợi nhuận cắt giảm, ước tính sơ bộ vào khoảng 20.300 tỷ đồng từ nay đến cuối năm, tùy qui mô ngân hàng.