Ngân hàng bổ sung sức đề kháng trong “bão” Covid-19

Để giữ đà tăng trưởng trưởng bền vững vượt qua tác động tiêu cực của dịch bệnh, ngành ngân hàng buộc phải nâng cao chất lượng tín dụng cũng như đa dạng hoá nguồn thu...

Tại cuộc khủng hoảng tài chính giai đoạn 2008-2009, nhiều tổ chức tín dụng rơi vào tình hình khó khăn bởi hệ luỵ từ trào lưu thành lập ngân hàng trước đó. Tuy nhiên, sang đến cuộc khủng hoảng dịch bệnh từ đầu năm 2020 đến nay, bên cạnh những chính sách kịp thời từ phía nhà điều hành, các ngân hàng cũng tự củng cố sức đề kháng, qua đó vẫn có thể tăng trưởng tốt và giữ vững vai trò huyết mạch của nền kinh tế.

TĂNG TRƯỞNG TÍN DỤNG ĐI CÙNG CHẤT LƯỢNG

Số liệu thống kê về kết quả hoạt động ngân hàng 6 tháng đầu năm 20021 được Ngân hàng Nhà nước công bố cho biết, tính đến ngày 15/6/2021, tín dụng toàn nền kinh tế tăng 5,1% so với cuối năm 2020. Ước tính đến cuối tháng 6 tăng trưởng khoảng 5,5-6%.

Trong đó, tín dụng vào lĩnh vực ưu tiên ước tăng khoảng 4,9% so với cuối năm 2020. Có 3/5 lĩnh vực ưu tiên có mức tăng trưởng cao hơn mức tăng trưởng tín dụng của toàn nền kinh tế như tín dụng xuất khẩu tăng 9%; tín dụng công nghiệp hỗ trợ tăng 6,94% và lĩnh vực doanh nghiệp ứng dụng công nghệ cao tăng 14,5%.

Trái lại, tín dụng vào lĩnh vực tiềm ẩn rủi ro tiếp tục được kiểm soát chặt chẽ. Tín dụng bất động sản tăng 5,5%, tín dụng chứng khoán tăng 3%. Đáng chú ý, tín dụng cho các dự án BOT, BT giao thông giảm 1,7% so với cuối năm 2020.

Ngoài việc chuyển dịch cơ cấu tín dụng tập trung vào các lĩnh vực sản xuất – kinh doanh, các lĩnh vực ưu tiên, chất lượng tín dụng của các ngân hàng cũng được cải thiện đáng kể nhờ Thông tư 01 và Thông tư 03 về cơ cấu lại nhóm nợ.

Quan sát nhanh báo cáo tài chính của các ngân hàng đã công bố có thể thấy nợ xấu đang tăng lên nhưng tất cả đều dưới mốc 3% và đa số dưới 1,5%. Trong bối cảnh doanh nghiệp phải chịu tác động tiêu cực từ dịch Covid-19, và với quy mô tín dụng liên tục tăng, tình hình nợ xấu như vậy là rất tích cực.

Thậm chí, một số ngân hàng còn ghi nhận tỷ lệ nợ xấu giảm so với đầu năm như MB giảm từ 1,09% xuống 0,76%. Tương tự, tại TPBank, nợ xấu cũng giảm còn 1,15%; nợ nhóm 2 cũng giảm mạnh xuống mức 1.938 tỷ đồng sau khi xoá hơn 400 tỷ đồng nợ xấu trong quý 2, nâng tổng mức xoá nợ xấu 6 tháng năm 2021 lên 710 tỷ đồng.

Theo Công ty Chứng khoán Bảo Việt (BVSC) đánh giá, chất lượng tài sản các ngân hàng còn thể hiện ở các tỷ lệ thanh khoản cao, từ đó tạo lợi thế. Ví dụ với TPBank tỷ lệ vốn ngắn hạn cho vay trung dài hạn cuối quý 2 ở mức thấp 17,47%; tỷ lệ an toàn vốn CAR ở mức tốt 12,85%. “Điều này cho phép ngân hàng thâm nhập sâu hơn vào các mảng cho vay có tỷ suất sinh lợi tốt hơn, như cho vay mua nhà”, BVSC nhận định.

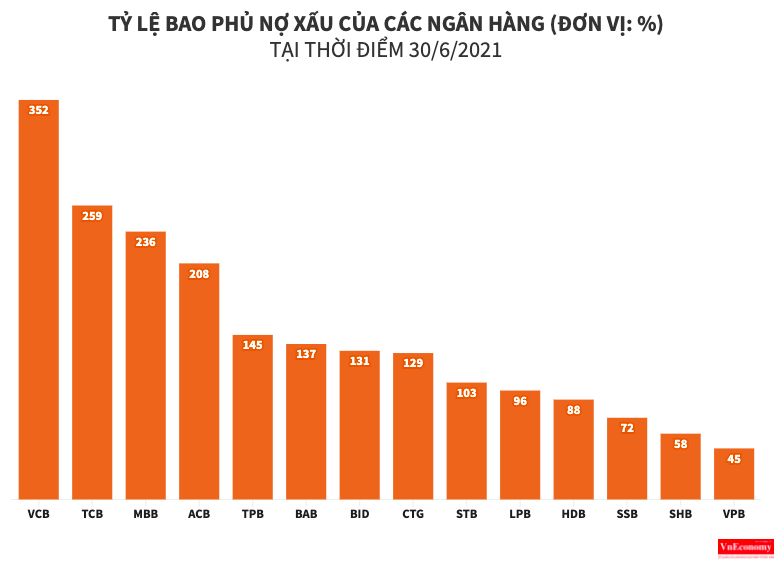

Đáng chú ý, dù nợ xấu chưa tăng mạnh nhưng trước rủi ro tiềm ẩn, các ngân hàng vẫn tích cực nâng tỷ lệ trích lập dự phòng bao nợ xấu vượt trên 100%, nhiều nơi đạt trên 200% và đặc biệt có tổ chức tín dụng trên 300%. Với một loạt ngân hàng thương mại nâng tỷ lệ trích dự phòng bao nợ xấu lên rất cao như vậy cho thấy ngành ngân hàng đang chủ động hơn với vấn đề nợ xấu, với dự báo nợ xấu gia tăng.

Bên cạnh đó, cuộc chạy đua huy động tiền gửi không kỳ hạn (CASA) dần bộc lộ hết hiệu quả. CASA tăng mạnh giúp ngân hàng giảm chi phí trả lãi tiền gửi. Yếu tố này hỗ trợ khoản thu nhập từ tín dụng của ngân hàng trong khi phải giảm mạnh lãi suất cho vay để hỗ trợ doanh nghiệp.

Các chuyên gia tài chính đều đưa ra chung nhận định, dịch Covid-19 làm thay đổi thói quen tiêu dùng của người dân, khiến dịch vụ ngân hàng điện tử bùng nổ. Vì vậy, dự báo tiền gửi không kỳ hạn sẽ ngày càng gia tăng phục vụ nhu cầu thanh toán, mua sắm trực tuyến của khách hàng. Và ngân hàng sẽ là người được hưởng lợi lớn nhất từ điều này.

Được biết, mới đây Ngân hàng Nhà nước đã tăng chỉ tiêu tăng trưởng tín dụng của một loạt các ngân hàng. Trong đó, MB được nâng từ 10,5% lên 15%; VPBank từ 8,5% lên 12,1%; Sacombank từ 6,5% lên 10,5%; TPBank được tăng lên cao nhất 17,4% do kiểm soát được nợ xấu thấp, tiềm lực tài chính tốt, đáp ứng chuẩn Basel 2.

THU BỀN VỮNG TỪ DỊCH VỤ PHI TÍN DỤNG

Hiện tại, Ngân hàng Nhà nước định hướng tăng trưởng tín dụng năm 2021 trong khoảng 12%. Với việc tín dụng bứt tốc ngay những tháng đầu năm nên dù được tăng “room” tín dụng nhưng dư địa cho các ngân hàng thương mại ở nửa cuối không còn nhiều.

Trong bối cảnh đó, giảm phụ thuộc vào hoạt động tín dụng, tăng tỷ trọng hoạt động dịch vụ phi tín dụng là xu hướng tất yếu. Đây cũng là mục tiêu được đặt ra trong Chiến lược phát triển ngành ngân hàng đến năm 2025, định hướng đến năm 2030. Trong đó, ngành ngân hàng phấn đầu đến cuối năm 2025 tăng tỷ trọng thu nhập từ hoạt động dịch vụ phi tín dụng trên tổng thu nhập lên khoảng 16-17%.

Thực tế cho thấy, 6 tháng đầu năm 2021, việc đa dạng hóa hoạt động kinh doanh đã giúp các ngân hàng thương mại gia tăng hiệu quả hoạt động, nâng cao chất lượng nguồn thu nhập thông qua việc tăng cường vai trò trung gian tài chính và giảm thiểu vấn đề mất cân xứng thông tin trong hoạt động kinh doanh.

Ví dụ như ở Vietcombank, thu ngoài lãi tăng 60% nhờ vào tăng thu dịch vụ, doanh số bán chéo bảo hiểm nửa đầu năm của ngân hàng này đạt khoảng 500 tỷ đồng.

Tương tự, LienVietPostBank thu thuần dịch vụ tăng 86% so với cùng kỳ năm 2020, trong đó riêng thu phí hoa hồng bảo hiểm tăng gần 90%. Viet Capital Bank thu từ hoạt động dịch vụ tăng 58% nhờ đẩy mạnh hoạt động thẻ và dịch vụ bảo hiểm.

Tại TPBank, mặc dù phải chủ động giảm lãi suất cho vay hỗ trợ khách hàng nhưng tăng trưởng lợi nhuận vẫn tốt nhờ chuyển đổi số, cơ cấu nguồn thu bằng nhiều nguồn. Thu nhập phí thuần tăng trưởng mạnh 159,4% so với cùng kỳ năm trước nhờ lượng khách hàng đăng ký sử dụng dịch vụ trực tuyến 5 tháng đầu năm tăng 87%. Chỉ số chi phí trên thu nhập (CIR) cũng đã giảm rất mạnh từ 43% cuối tháng 6 năm 2020 xuống chỉ còn 36% ở thời điểm kết thúc quý 2 năm nay.

Ngoài ra, lãi chứng khoán đầu tư quý 2 cũng đem về cho TPBank 279,5 tỷ đồng, tăng 52,6% từ nền so sánh cao của quý 2/2020. Đặc biệt, hoa hồng bancassurance là điểm nhấn chính của quý 2/2021, duy trì đà tăng trưởng đạt kỷ lục 252,9 tỷ đồng, tăng 95,5% so với cùng kỳ năm ngoái.

Theo chuyên gia tài chính Nguyễn Trí Hiếu, thu nhập từ các hoạt động phi tín dụng sẽ tiếp tục tăng trưởng cao trong năm 2021 và chủ yếu đến từ dịch vụ bancassurance, ngân hàng số và kinh doanh trái phiếu, ngoại tệ…

Ngoài ra, ông Hiếu cũng nhìn nhận, nhiều ngân hàng đang miễn phí giao dịch trực tuyến nhưng đây là bước đi đường dài. “Trong tương lai, khi xu hướng thanh toán trực tuyến phát triển mạnh hơn, nguồn thu này sẽ rất tiềm năng. Thu từ dịch vụ cũng thể hiện nỗ lực của các ngân hàng trong đẩy nhanh tiến trình chuyển đổi số theo xu hướng và yêu cầu đặt ra của cơ quản quản lý”, vị chuyên gia này nói.