Ngành mía đường đang bị dồn vào “chân tường”

Năm 2021, nhập khẩu đường tăng rất mạnh và đạt hơn 1,7 triệu tấn, qua đó tạo nên những kỷ lục mới về lượng và giá trị trong nhập khẩu đường. Trong khi đó, ngành mía đường Việt Nam đang có xu hướng giảm, chỉ còn gần 151.000 ha hiện nay, tương đương mức giảm trên 45%. Điều này cho thấy ngành mía đường trong nước ngày càng thất thế, đang bị dồn vào “chân tường”...

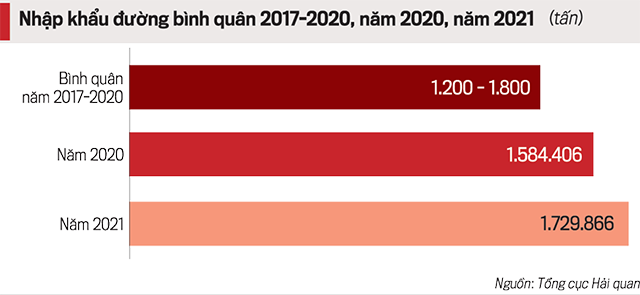

Theo Tổng cục Hải quan, trong năm 2021 Việt Nam đã chi ra số tiền kỷ lục 853,699 triệu USD để nhập khẩu đường với khối lượng kỷ lục 1.729.866 tấn, cao hơn nhiều so với năm 2020 cả về giá trị nhập khẩu đường (642,930 triệu USD) và lượng đường nhập khẩu (1.584.406 tấn). Đáng chú ý, nhập khẩu đường từ Thái Lan đã giảm, nhưng nhập khẩu đường từ 5 nước ASEAN (Campuchia, Indonesia, Lào, Malaysia, Myanmar) lại tăng gấp 4 lần so với 2020.

ĐƯỜNG NHẬP KHẨU TĂNG PHI MÃ

Tổ chức Forest Trends phối hợp với chuyên gia của Viện Nghiên cứu Mía đường Việt Nam vừa công bố Báo cáo nghiên cứu “Chuỗi cung ngành mía đường Việt Nam”.

Theo Báo cáo, trong giai đoạn 2017-2020, bình quân mỗi năm Việt Nam phải nhập khẩu 1,2 - 1,8 triệu tấn đường, trong đó nhập khẩu chính ngạch chiếm từ gần 30-90%, phần còn lại là đường nhập lậu. Đường nhập khẩu cả chính ngạch và nhập lậu chủ yếu có nguồn gốc từ Thái Lan, được nhập vào Việt Nam thông qua đường bộ từ Campuchia và Lào.

Dẫn số liệu từ Tổ chức Đường thế giới (ISO năm 2015, 2019 và 2021), Báo cáo cho biết, từ năm 2013 đến 2017, Việt Nam chỉ nhập đường trắng với khối lượng hàng năm dao động từ 77,6 - 356,5 ngàn tấn. Trong giai đoạn này, đường chủ yếu được nhập theo kênh hạn ngạch thuế quan WTO. Từ nửa cuối năm 2018, ngoài đường trắng, Việt Nam bắt đầu nhập đường thô với lượng nhập tăng đột biến, chiếm 37,4 - 80,4% tổng lượng đường nhập khẩu hàng năm.

Năm 2020, tổng lượng đường nhập khẩu của Việt Nam tăng đột biến, đạt 1,589 triệu tấn, tăng gần 4,4 lần so với lượng nhập năm 2019 (362,6 ngàn tấn) và gấp hơn 2 lần sản lượng đường sản xuất trong nước niên vụ 2019/2020 (767.954 tấn). Lượng nhập tăng đột biến là bởi năm 2020 là năm đầu tiên Việt Nam xoá bỏ hạn ngạch nhập khẩu và giảm thuế về 5% đối với các mặt hàng đường có xuất xứ từ các nước tham gia Hiệp định Thương mại và Hàng hóa ASEAN - ATIGA.

Về tỷ trọng đường nhập khẩu qua các kênh chính ngạch trong năm 2020, theo số liệu của Tổng cục Hải quan (năm 2021), lượng đường nhập khẩu từ các nước ASEAN theo Hiệp định ATIGA chiếm tỷ lệ cao nhất là 79,9%. Tiếp sau là nhập theo hình thức tạm nhập tái xuất hoặc nhập khẩu nguyên liệu sản xuất hàng xuất khẩu (chiếm 18,5%); nhập từ Lào (chiếm 0,8%) và nhập khẩu ngoài hạn ngạch thuế quan WTO (chiếm 0,8%).

Ngoài các kênh chính ngạch, đường từ nước ngoài còn xâm nhập vào Việt Nam qua con đường nhập lậu và gian lận thương mại. Dựa số liệu thống kê của Tổ chức Đường thế giới (ISO), lượng đường không rõ nguồn gốc nhập lậu vào Việt Nam trong giai đoạn 2015-2019 là khoảng 757.000 tấn/năm, chủ yếu là từ Campuchia và Lào.

MÍA ĐƯỜNG YẾU NĂNG LỰC CẠNH TRANH

Với diện tích trồng mía hiện tại khoảng 151.000 ha, Việt Nam đứng thứ tư tại Đông Nam Á (sau Thái Lan, Indonesia, Philippines) và thứ 15 trên thế giới về diện tích trồng mía. Tổng giá trị ngành mía đường trong nước tạo ra trong vụ 2020- 2021 ước đạt khoảng 12.500 tỷ đồng, trong đó các sản phẩm đường đóng góp 9.200 tỷ đồng (chiếm 73,6%), các sản phẩm khác ngoài đường đóng góp 3.300 tỷ đồng (chiếm 26,4%).

Từ năm 2017 tới nay, sản lượng đường trong nước liên tục giảm, từ 1,24 triệu tấn niên vụ 2016-2017 xuống chỉ còn 0,77 triệu tấn hiện nay, tương đương mức giảm 38%. Số hộ tham gia trồng mía giảm từ gần 219,5 nghìn hộ xuống ở mức hiện nay.

Theo Báo cáo nghiên cứu “Chuỗi cung ngành mía đường Việt Nam”.

Sự sụt giảm cũng thể hiện trong khâu chế biến: 38 nhà máy đường năm 2017 giảm còn 29 nhà máy hiện nay, tức là đã có 11 nhà máy đường phải ngừng hoạt động. Suy giảm về quy mô của ngành do nhiều yếu tố, trong đó có yếu tố quan trọng nhất là năng lực cạnh tranh của ngành còn thấp, đặc biệt trong bối cảnh hội nhập quốc tế khi các hàng rào về thuế quan được loại bỏ.

Tính toán của các chuyên gia khi tổng hợp số liệu khảo sát từ các nhà máy đường nước ta cho thấy, khi so sánh một số loại chi phí sản xuất mía đường giữa Việt Nam và Thái Lan từ vụ 2014/15 đến vụ 2018/19: Chi phí sản xuất mía nguyên liệu Việt Nam cao hơn Thái Lan từ 17,3 - 42,6%. Chi phí chế biến đường Việt Nam cao hơn Thái Lan từ 125,7 - 241,3%. Chi phí quản lý sản xuất mía đường Việt Nam cao hơn Thái Lan từ 37,4 - 68,3%.

Hiện nay nhà máy đường đã phải nâng giá mua mía đến mức cao nhất trong 5 năm gần đây và bắt đầu vào vụ ép mía 2021/22 đang phải đối mặt với khó khăn lớn vì không tiêu thụ được đường. Ngành mía đường trong nước đang đứng trước sức ép vô cùng lớn, đòi hỏi cần có những thay đổi mang tính chất tổng thể nhằm nâng cao sức cạnh tranh của ngành.

Trong chuỗi sản xuất mía đường, khâu chế biến có tiềm năng nâng cao hiệu quả kinh tế của các nhà máy đường, thông qua việc đầu tư thoả đáng cho nghiên cứu và chế biến phụ phẩm của ngành công nghiệp chế biến đường mía thành những sản phẩm có giá trị và lợi ích cao. Đây cũng là một cách để nâng cao hiệu quả kinh tế, sức cạnh tranh cho ngành. Nâng cao hiệu quả trong khâu tiêu thụ cũng đồng nghĩa với việc cần có đánh giá tổng thể về các kênh tiêu thụ hiện nay, dựa trên đó đưa ra các kiến nghị về cơ chế, chính sách nhằm đơn giản hóa các kênh tiêu thụ. Hiện gần một nửa lợi ích của chuỗi cung nằm ở khâu tiêu thụ. Nhà nước cần tăng cường kiểm soát đường nhập khẩu, đặc biệt là đường nhập lậu.

Tính từ thời điểm Việt Nam xoá bỏ quy định về hạn ngạch và giảm thuế nhập khẩu đường xuống mức thấp 5% theo Hiệp định ATIGA từ ngày 1/1/2020, sản xuất, chế biến mía đường vụ 2019-2020 có sự tụt giảm sâu cả về diện tích, năng suất, sản lượng, số hộ tham gia trồng mía, nhà máy chế biến... Rõ ràng, ngành mía đường đã thiếu sự chuẩn bị kỹ càng trước khi mở cửa và điều này đã dẫn tới sự thất thế của ngành mía đường trong nước.

Để cứu nguy cho ngành mía đường, đề nghị Chính phủ cần ban hành chính sách đặc thù về liên kết chuỗi trong ngành. Chính sách này cần đảm bảo các hộ trồng mía được ưu tiên một cách cao nhất, với lợi ích được chia sẻ công bằng giữa các bên tham gia, đảm bảo lợi ích của hộ trồng mía thu được chiếm khoảng 60 - 70%, còn lại (30-40%) là của các nhà máy chế biến.

Nhằm nâng cao sức cạnh tranh trong chế biến và tiêu thụ sản phẩm đường, cần có các cơ chế hiệu quả nhằm giảm thiểu tình trạng cạnh tranh không lành mạnh giữa các nhà máy và trong hệ thống thương lái như hiện nay. Chính quyền địa phương có vai trò quan trọng trong việc thực hiện các cơ chế này. Thực hiện cơ chế hiệu quả đòi hỏi sự tham gia và giám sát của bên thứ ba và chế tài xử lý nghiêm minh đối với các trường hợp không tuân thủ. Nâng cao sức cạnh tranh trong khâu chế biến cũng đòi hỏi việc nâng cao giá trị kinh tế của các sản phẩm phụ của ngành.

Nhà nước và các cơ quan hữu trách cần tăng cường kiểm soát nhập lậu và tình trạng gian lận trong nhập khẩu, tiêu thụ đường. Ngoài ra, cũng cần phải thiết lập ngay hệ thống mã QR code truy xuất nguồn gốc cho các sản phẩm đường và bắt buộc yêu cầu tất cả các nhà sản xuất, xuất khẩu, nhập khẩu đường và phân phối đường ở Việt Nam phải tham gia hệ thống này, tích hợp với hệ thống truy xuất nguồn gốc quốc gia và quốc tế, nhằm kiểm soát chặt chẽ nguồn đường nhập khẩu, tạo điều kiện thuận lợi cho các lực lượng chống buôn lậu đường và quản lý thị trường kiểm soát, kiểm tra và xử phạt các gian lận thương mại đường nhập lậu.