Phát triển thẻ tín dụng nội địa: Gỡ thế khó của "đứa con đẻ muộn"

Theo số liệu của Vụ Thanh toán (Ngân hàng Nhà nước), lượng thẻ tín dụng nội địa đã kích hoạt hiện mới đạt 543 nghìn đơn vị, chiếm khoảng 0,5% tổng lượng thẻ trên thị trường và 7% thẻ tín dụng quốc tế. Vì vậy, Ngân hàng Nhà nước, Napas và 12 tổ chức tín dụng đang đẩy mạnh phát hành thẻ tín dụng nội địa...

Khi tổ chức Đối thoại chuyên đề “Phát triển thẻ tín dụng nội địa – Con đường tiếp cận tài chính toàn diện” ngày 31/8, Tạp chí Kinh tế Việt Nam/VnEconomy rất khó khăn trong việc mời đại diện doanh nghiệp, tổ chức đại diện cho người lao động tham gia. Họ đùn đẩy từ người này sang người khác, hoặc từ chối thẳng thừng.

VÌ SAO CHƯA MẶN MÀ?

Chủ tịch một tập đoàn trong ngành dệt may, nơi thâm dụng lao động nói: “Chẳng được lợi gì đâu, đơn vị nào phát hành thẻ hay cho vay tiêu dùng đều yêu cầu tổng giám đốc cam kết bảo lãnh. Đột nhiên, người lao động bùng tiền, bỏ việc trước kỳ sao kê, ngay lập tức tổng giám đốc nhà máy bị coi là "con nợ", các công ty tài chính, ngân hàng cho người gọi điện ngày đêm réo rắt như ve kêu cả mùa hè”.

Mặc dù đã giải thích rất cặn kẽ: buổi đối thoại tập trung tìm giải pháp để các đơn vị cung ứng dịch vụ thẻ nội địa phát hành mạnh mẽ vào công nhân ở các khu chế xuất, công nghiệp, nơi sử dụng nhiều lao động để họ được vay nơi danh chính ngôn thuận, lãi suất thấp, ân hạn cao, qua đó góp phần đẩy lùi “tín dụng đen” nhưng vị lãnh đạo tập đoàn này vẫn từ chối.

Không chỉ ông này mà hàng chục doanh nghiệp khác khi phóng viên ngỏ lời mời tham gia đối thoại trên cũng đều từ chối. Hỏi mãi mới được biết rằng: khi tham gia đối thoại có từ khóa “tín dụng đen” tự nhiên mang tiếng không đãi ngộ tốt người lao động, khiến họ phải vay mượn bên ngoài với lãi suất cắt cổ.

Thực tế, đến nay mới chỉ có 2 ngân hàng trong 4 “ông lớn” trên, trong đó có Agribank tham gia tích cực với dòng thẻ “Lộc Việt”, hướng vào khu vực khách hàng nông thôn, vùng sâu vùng xa và một số khu công nghiệp.

Nhưng con đường gập ghềnh của thẻ tín dụng nội địa không chỉ nhìn ở góc độ truyền thông ở một buổi đối thoại. Đi sâu vào mới thấy còn khá nhiều vấn đề nan giải và một trong số đó là sự hờ hững của chính ngay các ngân hàng.

Trong hệ thống tổ chức tín dụng hiện nay có trên 30 ngân hàng thương mại nhưng 4 đơn vị nhà nước chi phối vốn đã chiếm tới 50% thị phần người dùng. Do đó, nếu cả 4 đơn vị này cùng đồng loạt ra quân thì chắc chắn, kể cả “sinh sau đẻ muộn” thì chỉ một thời gian ngắn, sẽ cải thiện tỷ lệ 0,5%/tổng lượng thẻ toàn thị trường như nói trên.

Một câu hỏi đặt ra: tại sao nhiều ngân hàng Nhà nước chi phối vốn lại không mặn mà với thẻ tín dụng nội địa?

Những chuyên gia trong ngành thẻ nói với phóng viên Tạp chí Kinh tế Việt Nam/VnEconomy rằng lợi ích đã níu chân họ.

Đó là do các thương hiệu thẻ nước ngoài đã có tỷ lệ chiết khấu rất cao và thậm chí, có cả cam kết ràng buộc khác.

Cùng đó, họ lên chiến lược marketing, tiếp thị rất quyết liệt, có hãng cho người tiếp cận khách hàng ngay cả ở sân bay, khi khách vừa vào là đã được mời chào, gửi tờ rơi, tranh thủ tư vấn…

Nói như vậy để thấy, thị trường thẻ nội địa đang cạnh tranh rất quyết liệt vì rất cần sự "xắn tay" của cơ quan quản lý, các ngân hàng cũng như doanh nghiệp, người dân để phát triển dòng thẻ “quốc dân” nhiều lợi ích này.

TỔ CHỨC PHÁT HÀNH THẺ NÓI GÌ VỀ TIỀM NĂNG THỊ TRƯỜNG?

Bà Phan Thị Thanh Hà, Phó Giám đốc Trung tâm Thẻ Agribank, cho biết cho vay là một lĩnh vực phức tạp, phải tuân thủ chặt chẽ các quy định pháp luật để đảm bảo an toàn vốn.

Đồng thời, khi cho vay, ngân hàng cũng phải trích lập dự phòng rủi ro và phát sinh nhiều khoản chi phí khác.

Về hồ sơ, hiện nay với những khoản vay nhỏ lẻ vẫn phải tuân thủ theo Thông tư 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng.

Theo đó, trước khi cho vay, khách hàng phải lập phương án sản xuất kinh doanh và được ngân hàng thẩm định. Sau khi ký hợp đồng vay vốn, ngân hàng phải kiểm tra việc sử dụng vốn vay và thực hiện rất nhiều thủ tục khác.

Vì vậy, đại diện Agribank cho rằng Ngân hàng Nhà nước cần sớm nghiên cứu để ban hành những quy định riêng về đối với cho vay tiêu dùng, cho vay thấu chi, giải quyết thiếu hụt vốn tạm thời trong thanh toán, từ đó, tăng tốc phát triển thẻ tín dụng nội địa trong mảnh đất đầy tiềm năng này.

Theo thống kê của Vụ Thanh toán (Ngân hàng Nhà nước), số lượng thẻ tín dụng nội địa đang lưu hành trên thị trường Việt Nam đạt hơn 543 nghìn thẻ, chỉ tương đương 7% so với số lượng thẻ tín dụng quốc tế và tương đương 0,5% so với tổng lượng thẻ toàn thị trường (ước 110 – 120 triệu thẻ).

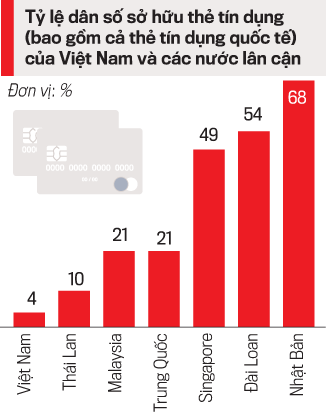

Hơn nữa, khi so sánh với các quốc gia láng giềng, chỉ 4% dân số Việt Nam sở hữu thẻ tín dụng, bao gồm cả thẻ tín dụng quốc tế.

Trong khi các quốc gia lân cận như Thái Lan, con số này là 10% Malaysia 21%, Trung Quốc 21%, Singapore 49%, Đài Loan 54%, Nhật Bản 68%...

Vì vậy, mảnh đất phát hành thẻ tín dụng nội địa rất màu mỡ, không chỉ là sân chơi của ngân hàng mà nhiều công ty tài chính cũng đẩy mạnh chiến lược phát triển thẻ nội địa, thậm chí kèm theo tham vọng “mỗi người dân Việt Nam một thẻ tín dụng nội địa”.

Theo ông Đỗ Vân Vũ, Phó Giám đốc Trung tâm thẻ HDBank, tốc độ tăng trưởng thẻ tín dụng nội địa của ngân hàng này vượt mong đợi trong 7 tháng đầu năm 2022, lên tới hơn 300% so với kết quả của cả năm 2021. Sản phẩm đáp ứng được đúng nhu cầu của cả hai đối tượng khách hàng, các điểm bán lẻ, cửa hàng tạp hóa, công nhân...

Hiện ngân hàng HDBank cũng đang miễn phí năm đầu tiên cho khách hàng và có thể miễn phí trọn đời cho khách hàng nếu sử dụng gói tài khoản và những sản phẩm “Zero fee” khác.

Tham gia vào sân chơi này, lý giải việc chọn sản phẩm thẻ tín dụng nội địa là sản phẩm chủ lực, ông Hồ Minh Tâm, Tổng Giám đốc VietCredit cho hay dư địa rất lớn trong phát triển sản phẩm thẻ tín dụng nội địa. Ông Tâm phân tích, thứ nhất, các ngân hàng tại Việt Nam có hơn 20 năm kinh doanh sản phẩm thẻ tín dụng quốc tế.

Tuy nhiên, phân khúc thẻ tín dụng quốc tế tập trung đại đa số là khách hàng có thu nhập cao, sống ở các khu đô thị lớn. Như vậy, các ngân hàng hiện đang bỏ lỡ một lượng khách hàng tiềm năng, đó là những người có thu nhập trung bình và thu nhập thấp.

Thứ hai, các sản phẩm thẻ tín dụng hiện nay của ngân hàng, về tính năng, thời hạn thanh toán … vẫn phụ thuộc vào thị hiếu, thói quen, hành vi của nhóm khách hàng cao cấp, chưa khớp với hành vi, tư duy, nhận thức của nhóm khách hàng còn lại.

Vì vậy, những sản phẩm thẻ của các ngân hàng hiện tại vẫn một “chiếc áo” quá rộng, quá xa xỉ với những khách hàng có thu nhập trung bình và thấp.

Thứ ba, thương mại điện tử phát triển như vũ bão là một bước ngoặt, lực đẩy cho nền tảng thanh toán không dùng tiền mặt.

Một trong những yếu tố giúp VietCredit tự tin thẻ tín dụng nội địa có thể phát triển được, bởi mạng lưới các điểm thanh toán trước đây rất hạn chế, tập trung nhiều ở khu vực đô thị, thị xã, các thành phố lớn. Tuy nhiên, “kể từ khi thương mại điện tử ra đời cách đây khoảng từ 5-6 năm và phát triển “bùng nổ” trong khoảng thời gian gần đây, chính là bước ngoặt xóa đi điểm yếu về mạng lưới chấp nhận thẻ chưa phổ cập tới vùng sâu, vùng xa”, ông Tâm nhấn mạnh.

Thương mại điện tử giúp thực hiện các giao dịch mua hàng hóa mà không cần phụ thuộc mạng lưới POS - máy quẹt thẻ ở các nơi.