Thị trường trái phiếu doanh nghiệp chấm dứt "vàng, thau" lẫn lộn?

Mặc dù quy mô trái phiếu doanh nghiệp giao dịch thứ cấp trên HNX còn nhỏ, nhất là với trái phiếu doanh nghiệp phi ngân hàng nhưng giới phân tích đánh giá đã có phân hóa khá rõ về giá trái phiếu thông qua các số liệu tỷ suất lợi tức đến ngày đáo hạn…

Theo Báo cáo Thị trường Trái phiếu doanh nghiệp tháng 3/2024 của Tập đoàn dữ liệu FiinRatings, trong tháng 3/2024, tổng giá trị giao dịch trái phiếu riêng lẻ trên HNX đạt hơn 79 nghìn tỷ đồng (tăng 49,4% so với mức bình quân tháng 2/2024), thanh khoản trung bình ngày đạt 3,97 nghìn tỷ đồng (tăng 19,5% so với bình quân tháng 2/2024) do tháng 2 chỉ có 16 ngày giao dịch.

Trong khi đó trái phiếu ra công chúng đạt tổng giá trị giao dịch 6,7 nghìn tỷ đồng trong tháng 3/2024 và thanh khoản bình quân ngày đạt 334 tỷ đồng, tăng 8,4% so với tháng 2.

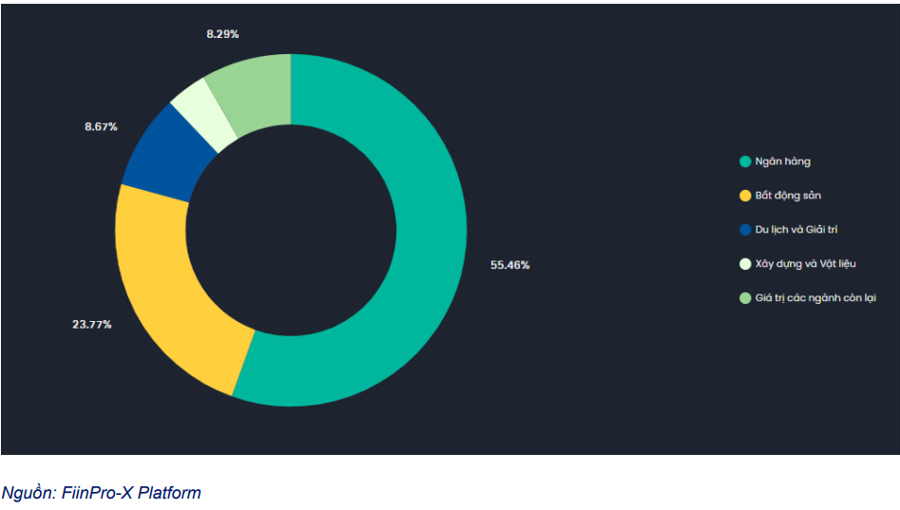

Trong cả tháng 3/2024, trái phiếu ngân hàng được giao dịch sôi động trở lại và vượt xa trái phiếu bất động sản, đạt 52,7 nghìn tỷ và chiếm 55,46% tổng giá trị giao dịch; trái phiếu bất động sản giao dịch ở mức 22,5 nghìn tỷ, chiếm 23,77%.

Lãi suất giao dịch trên thị trường hay được gọi là tỷ suất đáo hạn trái phiếu (Yield to Maturity, YTM), hiện dao động ở mức 6-8% đối với trái phiếu của các ngân hàng lớn, tùy theo kỳ hạn còn lại.

“Như vậy, mức lãi suất đối với phần bù rủi ro cho kỳ hạn được ghi nhận ở mức khá đáng kể và dao động xung quanh 50 đến 100 điểm phần trăm”, FiinRatings nhận định.

Trong khi đó, mức YTM của các lô trái phiếu doanh nghiệp phi tài chính dao động phổ biến ở mức 9-12%, tùy theo mức độ rủi ro hoặc xếp hạng tín nhiệm của doanh nghiệp. Đáng chú ý, dữ liệu của FiinRatings ghi nhận nhiều lô trái phiếu doanh nghiệp được giao dịch với mức tỷ suất lợi tức đáo hạn bình quân lên tới trên 20% như những lô trái phiếu của Sunshine AM (20,18%), Licogi 13 (27,6%) và Bkav Pro (26,79%).

Theo các chuyên gia, điều này đã phản ánh mức giảm giá trái phiếu của các doanh nghiệp được xem là có rủi ro cao đang được giao dịch trên thị trường.

Nhóm phân tích của FiinRatings nhận định thị trường trái phiếu doanh nghiệp thứ cấp đã dần góp phần phản ánh mức độ rủi ro của trái phiếu vào định giá lãi suất giao dịch trái phiếu trên thị trường.

“Lãi suất thực tế giao dịch hay tỷ suất lợi tức ở mức cao hơn gắn với những lô trái phiếu của cùng tổ chức phát hành đó do có thời gian đáo hạn dài hơn làm rủi ro tăng lên. Tỷ suất lợi tức đáo hạn của trái phiếu doanh nghiệp phi ngân hàng thông thường cao hơn ở mức rất đáng kể do thường có mức xếp hạng tín nhiệm thấp hơn trái phiếu ngân hàng. Những doanh nghiệp có chất lượng tín dụng thấp được giao dịch ở mức chiết khấu giá rất đáng kể”, báo cáo nêu.

Tính đến 28/3/2024, trong tổng số 1,24 triệu tỷ đồng trái phiếu doanh nghiệp đang lưu hành, có khoảng 1,1 triệu tỷ đồng là trái phiếu riêng lẻ. Trong đó, nếu loại bỏ 384,8 nghìn tỷ trái phiếu ngân hàng thì số dư trái phiếu doanh nghiệp riêng lẻ đang lưu hành là 726,2 nghìn tỷ đồng, phát hành bởi các tổ chức phi ngân hàng. Trong số này, rủi ro có thể đến từ: (i) trái phiếu bất động sản có số dư ở mức 395,6 nghìn tỷ; và (ii) trái phiếu ngành xây dựng và vật liệu ở mức 79,2 nghìn tỷ.

(FiinRatings)