VinaCapital: Thêm một năm tốt lành nữa trong 2022, ưa thích cổ phiếu ngân hàng, bất động sản, tiêu dùng

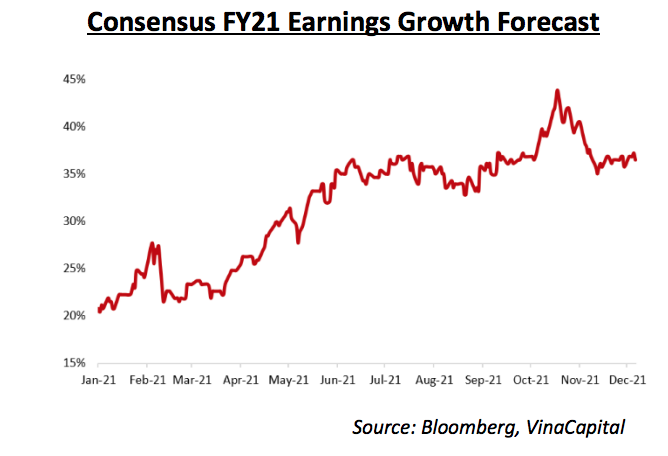

VinaCapital dự báo, năm 2022, tăng trưởng lợi nhuận được kỳ vọng ở mức 24% sẽ giúp thị trường chứng khoán tiếp tục sôi động hơn. Chiến lược đầu tư của quỹ vẫn tập trung vào cổ phiếu thuộc các lĩnh vực được hưởng lợi từ sự phục hồi nền kinh tế, như ngân hàng tiêu dùng, tài chính, bất động sản, nguyên vật liệu...

Năm 2022, tăng trưởng lợi nhuận được kỳ vọng ở mức 24% sẽ giúp thị trường chứng khoán tiếp tục sôi động hơn.

CHỨNG KHOÁN VIỆT TIẾP TỤC KHỞI SẮC

Tại báo cáo “Look Ahead at 2022” (Dự cảm năm 2022) của VinaCapital mới đây, quỹ đầu tư này nhận định sẽ có một năm nữa tốt lành cho thị trường chứng khoán Việt Nam.

Theo ông Michael Kokalari, Chuyên gia kinh tế trưởng của VinaCapital, thị trường chứng khoán Việt Nam đã tăng 37,3% (tính theo USD) vào năm 2021, nhờ vào tăng trưởng lợi nhuận trên 30%. Chỉ số P/E năm tài chính 2021 của thị trường chứng khoán Việt không đổi, vẫn ở mức 17 lần.

Theo VinaCapital, chỉ số VN-Index tăng mạnh trong năm 2021 là do sự tăng trưởng lợi nhuận của doanh nghiệp, điều này rất quan trọng đối với nhà đầu tư. Vì, thị trường tăng điểm nhờ vào tăng trưởng lợi nhuận sẽ lành mạnh và bền vững hơn so với tăng điểm nhờ vào hệ số định giá P/E.

Bên cạnh đó, sự “bùng nổ” của các tài khoản chứng khoán cá nhân tham gia thị trường cũng thúc đẩy VN-Index tăng trưởng trong năm qua.

Các nhà đầu tư nhỏ lẻ Việt Nam cũng rất nhanh nhạy khi nhìn vào yếu tố lợi nhuận dựa trên các yếu tố vĩ mô toàn cầu (như Fed giảm dần gói cứu trợ...), cũng như dựa trên sự phát triển từng lĩnh vực cụ thể.

Các nhà đầu tư nhỏ lẻ hiện chiếm khoảng 90% khối lượng giao dịch hàng ngày trên thị trường chứng khoán Việt Nam. Đối với những nhà đầu tư tích cực, có phương pháp phù hợp có thể dự đoán sự thay đổi của ngành, dự đoán sự phát triển của các công ty có vị thế tốt, có mức tăng trưởng lợi nhuận vượt xa so với chỉ số VN-Index.

Dự báo, năm 2022, tăng trưởng lợi nhuận được kỳ vọng ở mức 24% sẽ giúp thị trường chứng khoán tiếp tục sôi động hơn.

Ngoài ra, Việt Nam (cùng với Trung Quốc) sẽ là một trong số ít các thị trường mới nổi được dự kiến không thắt chặt chính sách tiền tệ trong năm nay. Ngược lại, hơn 10 ngân hàng trung ương của các thị trường mới nổi đã tăng tỷ giá vào năm 2021 để bảo vệ giá trị đồng tiền của họ, điều mà Việt Nam không cần phải làm.

Năm 2022, VND dự kiến tăng khoảng 2%, nhờ vào thặng dư thương mại tăng lên 5%/GDP, so với 1%/GDP năm 2021.

Các nhà đầu tư nước ngoài đã bán cổ phiếu tại các thị trường mới nổi để phòng ngừa Covid-19 và tình hình Trung Quốc. Nhưng khả năng quay trở lại thị trường mới nổi và thị trường cận biên vào năm 2022, cũng như mức chiết khấu định giá lớn giữa thị trường mới nổi và thị trường phát triển.

Nếu điều đó xảy ra, định giá rẻ của Việt Nam và tăng trưởng thu nhập mạnh mẽ sẽ thu hút một số dòng vốn đó.

SĂN TÌM CỔ PHIẾU HƯỞNG LỢI TỪ KINH TẾ PHỤC HỒI

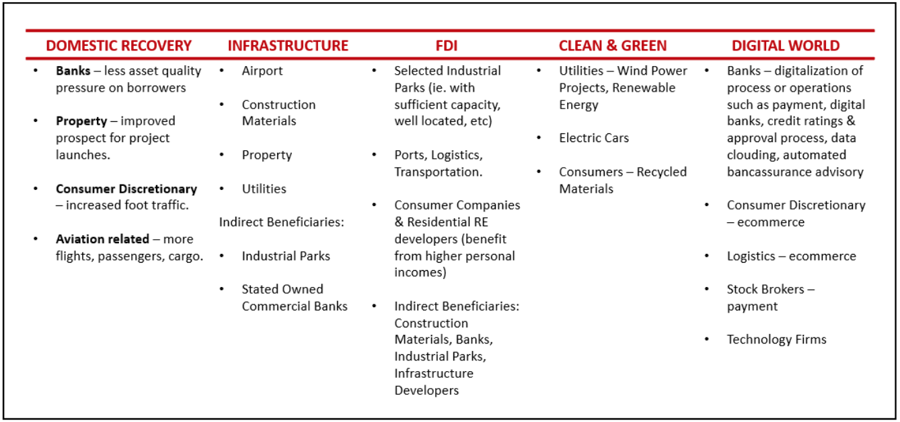

VinaCaptial cho biết, chiến lược đầu tư của quỹ vẫn tập trung vào việc xác định cổ phiếu thuộc các lĩnh vực được hưởng lợi từ sự phục hồi nền kinh tế, như: cổ phiếu ngành hàng tiêu dùng, tài chính, bất động sản, nguyên vật liệu.

Quỹ này cũng khẳng định, các động lực tăng trưởng dài hạn của Việt Nam vẫn còn nguyên giá trị, mặc dù bị tác động bởi dịch Covid-19. Theo đó, quỹ tiếp tục tập trung vào các cổ phiếu và lĩnh vực được hưởng lợi từ dòng vốn đầu tư trực tiếp nước ngoài (FDI), như: cổ phiếu về phát triển cơ sở hạ tầng, năng lượng sạch và số hóa.

VinaCapital sẽ lọc ra những cổ phiếu được hưởng lợi cả về chu kỳ cũng như về dài hạn trong năm nay từ ngành ngân hàng (chiếm tỷ trọng 30% trong VN-Index), bất động sản (tỷ trọng 25%), tiêu dùng (tỷ trọng 3%).

Trong năm 2022, tăng trưởng lợi nhuận ngành ngân hàng khoảng 30%, nếu tăng trưởng tín dụng 14%, cũng như ngân hàng sẽ ít bị ảnh hưởng bởi dịch Covid-19 hơn trong năm nay, khi lợi nhuận không còn bị ảnh hưởng nhiều từ chất lượng tài sản như các năm trước.

“Không kỳ vọng ngân hàng hy sinh lợi nhuận (đặc biệt là các ngân hàng thương mại quốc doanh) để hỗ trợ nền kinh tế như đã làm trong năm 2021”, VinaCapital nhấn mạnh.

Hai xu hướng sẽ hỗ trợ lợi nhuận các ngân hàng trong năm nay. Thứ nhất, cơ cấu cho vay được cải thiện (tăng cho vay bán lẻ và cho vay đối với doanh nghiệp nhỏ và vừa). Thứ hai, chi phí huy động vốn thấp hơn, do tỷ trọng nguồn tiền gửi không kỳ hạn (có lãi suất rất thấp) ngày càng tăng trong tổng nguồn tiền gửi.

Các biện pháp xử lý nợ xấu của Chính phủ cho phép các ngân hàng phân bổ khoản lỗ từ việc cho vay hỗ trợ khách hàng bị ảnh hưởng bởi dịch Covid-19 trong 03 năm. Điều này cũng hỗ trợ lợi nhuận của các ngân hàng.

Mặc dù vậy, đối với lĩnh vực cho vay khách hàng cá nhân, VinaCpital dự báo mức tăng trưởng khá rộng, trải dài từ mức âm (-)13% tới dương (+)25%. Nguyên nhân, hạn mức tín dụng phân bổ cho các ngân hàng dựa trên chất lượng tài sản, vốn rất khác nhau giữa các ngân hàng Việt Nam (tín dụng toàn ngành cũng dao động lớn, trong khoảng 11% - 20% trong năm nay).

Ngoài ra, các thương vụ hợp tác bán bảo hiểm qua ngân hàng (bancassurance) với các công ty bảo hiểm nước ngoài (với các khoản trả trước hào phóng) và câu chuyện tái cấu trúc cũng ảnh hưởng đến lợi nhuận và giá cổ phiếu ngân hàng.

Đối với bất động sản, VinaCapital dự báo tăng trưởng lợi nhuận ngành này khoảng 25% năm 2022, nhờ doanh thu bán trước từ các dự án mở bán mới tăng gần gấp đôi, trong khi năm 2021 sụt giảm hơn 50% bởi dịch Covid-19 cũng như ách tắc pháp lý.

Bên cạnh đó, sự đầu tư ồ ạt vào bất động sản, một phần do lãi suất tiền gửi tiết kiệm thấp, sẽ tiếp tục “đẩy” giá bất động sản tăng trong năm 2022 (giá căn hộ tại Hà Nội và TP.HCM tăng 10% năm 2021).

Cuối cùng, kỳ vọng tăng trưởng kinh tế của Việt Nam năm 2022 ít nhất ở mức 7% (lạm phát 3%), dựa trên tiêu dùng nội địa phục hồi (bắt đầu từ quý 4/2021 khi tăng gần 30% so với quý trước đó và vẫn thấp hơn 10% so với trước dịch). Du lịch sẽ dần quay trở lại khi thế giới và Việt Nam chuyển sang trạng thái “sống chung với Covid-19”.

Trên cơ sở kinh tế tăng trưởng, lợi nhuận doanh nghiệp ước tăng 20% năm 2022, thúc đẩy chỉ số VN-Index tiếp tục tăng. Việc đầu tư của quỹ cũng sẽ tập trung vào các công ty hơn là tổng thể thị trường.