Blog chứng khoán: Bán tháo không nên đổ tại... cổ phiếu

Có vẻ thị trường đã mong manh hơn, tâm lý yếu và dễ khích hoạt các đợt bán hạ giá. Nhóm cổ phiếu ngân hàng dễ bị đổ lỗi cho phiên rớt thảm hôm nay, nhưng thực tế thông tin không có gì là bất ngờ. Sự dồn nén của khối lượng hàng phân phối kéo dài mới là sức ép chính...

Có vẻ thị trường đã mong manh hơn, tâm lý yếu và dễ khích hoạt các đợt bán hạ giá. Nhóm cổ phiếu ngân hàng dễ bị đổ lỗi cho phiên rớt thảm hôm nay, nhưng thực tế thông tin không có gì là bất ngờ. Sự dồn nén của khối lượng hàng phân phối kéo dài mới là sức ép chính.

Việc tìm lý do thường sẽ chỉ thấy những điều muốn thấy, thị trường xấu thì nhìn toàn thấy tin xấu và ngược lại. Điều quan trọng nhất là vận động của thị trường lại bị bỏ qua. Dòng tiền có hạn, thị trường đi ngang kéo dài tích lũy lượng hàng đủ dày thì hoặc sẽ bùng nổ được, hoặc sẽ sập.

Thị trường chiều nay có lượng bán tăng vọt. Đó là áp lực mới của vòng quay T+2,5. Tính đến cuối giờ trưa thì xác suất lỗ trong 1 vòng quay đã tăng vọt, nghĩa là hàng về nhà đầu tư sẽ phải quyết định xử lý thế nào, giữ lại chờ tăng, hay cắt lỗ sớm. Cuối cùng thì hoạt động cắt lỗ chiếm ưu thế.

Vì giá cổ phiếu lẫn các chỉ số đi ngang nhiều ngày nên chỉ cần biên độ giảm tăng lên, các tín hiệu kỹ thuật sẽ trở nên xấu. Không phải ai cũng quan sát các tín hiệu kỹ thuật, nhưng đó cũng là một lý do để đi đến đồng thuận dễ hơn. Hôm nay thanh khoản tăng lên 21k tỷ (không tính thỏa thuận) trên hai sàn là cao, nhưng hướng đi của giá lại bất lợi. Đó là kết quả của hành động hạ giá bán liên tục. Quán tính giảm buổi chiều cũng rất nhanh, nên không loại trừ tình huống rất nhiều lệnh treo mua giá thấp đã bị khớp cưỡng bức.

Nói chung thị trường có tăng có giảm, tăng chậm với thanh khoản thấp thì quá trình phân phối kéo dài. Phân phối càng dồn tích lượng cổ phiếu lớn thì quán tính giảm càng nhanh vì khi tăng dễ có nghi ngờ lớn, nhưng khi giảm thì mức lỗ sẽ thúc đẩy hành động cảm tính. Khối lượng cổ phiếu đã phân phối sẽ được mua lại ở giai đoạn nào đó, nhưng chắc chắn không tội gì phải mua giá cao. Thanh khoản nếu duy trì cao liên tục những phiên tới thì có thể nhịp giảm sẽ kết thúc nhanh, nhờ quá trình chuyển giao cổ - tiền nhanh. Nếu thanh khoản bắt đầu co lại thì thời gian sẽ phải bù vào.

Thời điểm điều chỉnh của chứng khoán Việt Nam trễ hơn thế giới, trong khi cả thế giới đang chiết khấu rủi ro bước nhảy lãi suất tháng 9 này của FED. Câu chuyện tỷ giá, lãi suất tại Việt Nam đang nóng dần lên, cùng với khả năng tăng trưởng tín dụng hạn chế. Thực ra thị trường giảm vẫn cứ giảm, chẳng qua có lý do để đổ lỗi thì dễ “phân tích” hơn mà thôi.

F1 chiều nay có lượng hợp đồng tích lũy khá dày, khoảng 27k chỉ trong 30 phút đầu giờ chiều. Không có tín hiệu rõ ràng nào về khả năng thị trường cơ sở sẽ lao dốc trong toàn bộ thời gian còn lại, nhưng cổ phiếu trụ ngân hàng là VPB, TCB, VCB, CTG, MBB, STB gần như rơi cùng lúc dưới khối lượng bán lớn. Các trụ gây sức ép trễ hơn là MSN, HPG, còn như VNM hay VHM, VIC thì chỉ vài phút cuối.

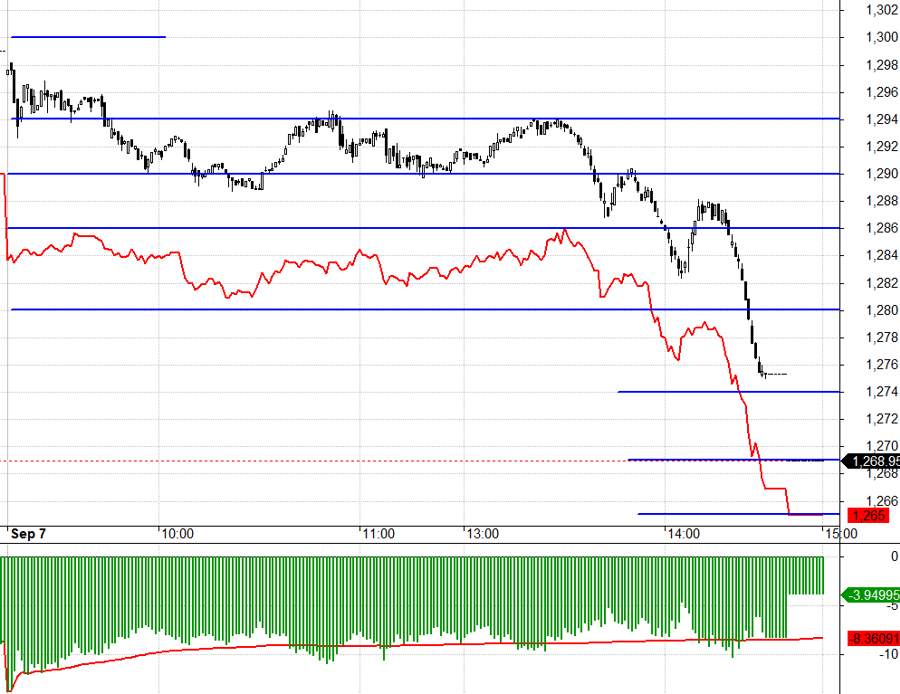

Basis F1 co lại hẹp nhất lại ngay trước khi VN30 lao dốc. Chỉ số retest lần thứ hai tại ngưỡng 1294.xx không qua được nhưng hiệu quả là tạo được nhịp tăng intraday ở F1, giảm rủi ro về mức chiết khấu cho các giao dịch Short. Ở nhịp giảm đầu tiên từ 1h30 tới 1h45, F1 tích lũy thêm 25k hợp đồng nữa. Rõ ràng quan điểm Short đã thắng thế. Phần lao dốc còn lại chỉ là hiệu ứng thông thường khi các vị thế được đóng lại hoặc phòng vệ, Short đuổi. Thanh khoản F1 tăng vọt trong giai đoạn này. VN30 bị bẻ gãy các ngưỡng hỗ trợ kỹ thuật rất “ngọt” tức là quán tính rất mạnh.

Basis F1 cuối ngày ở F1 co lại còn gần -4 điểm, khả năng thị trường sẽ có nhịp hồi ngày mai. Nhịp hồi không lôi kéo được thanh khoản và biên độ hồi yếu sẽ kích thích đợt cắt lỗ mới. Do vậy chiến lược có thể là Long trước Short sau.

VN30 chốt hôm nay tại 1268.95, ngay tại một mốc. Cản kế tiếp ngày mai là 1270; 1274; 1279; 1286; 1292. Hỗ trợ 1265; 1260; 1254; 1248; 1245; 1240; 1233.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.