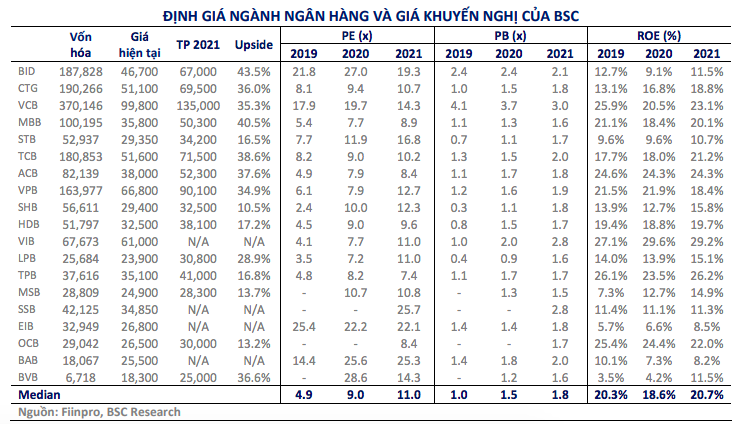

BSC nâng mạnh mức định giá cổ phiếu 15 ngân hàng, VCB cao nhất 135.000 đồng

BSC nâng định giá cổ phiếu của 15 ngân hàng, hầu hết các mã trên dư địa tăng giá từ 30 - 45%...

Trong báo cáo cập nhật triển vọng ngành ngân hàng, Công ty CP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) đã điều chỉnh giá mục tiêu cho năm 2021 của 15 ngân hàng.

Trong đó, VCB được định giá cao nhất 135.000 đồng so với mức giá đóng cửa hiện tại là 99.800 đồng; VPB được định giá 90.100 đồng so với mức giá đóng cửa hiện tại là 66.800 đồng; TCB giá mục tiêu 71.500 đồng; CTG giá mục tiêu 69.500 đồng; BID giá mục tiêu 67.000 đồng. Hầu hết các mã trên dư địa tăng giá từ 30 - 45% so với giá chốt phiên 18/5. Với các mã còn lại như STB, ACB, SHB, HDB, BVB, OCB… tiềm năng tăng giá từ 20 - 38%.

Với riêng cổ phiếu VCB, CTG, VPB, TCB được BSC khuyến nghị mua vào trong năm 2021.

Theo chứng khoán BSC, định giá cổ phiếu ngân hàng đã tăng, tuy nhiên vẫn ở mức hấp dẫn. Tính đến hết ngày 25/05/2021, P/B forward toàn ngành ngân hàng đã đạt mức 1.8x, cao hơn mức BSC sử dụng để định giá toàn ngành. Có thể do tốc độ tăng trưởng cao giúp ngành ngân hàng được nhà đầu tư chấp nhận mặt bằng giá cao hơn; các catalyst trong năm 2021 giúp đánh giá lại giá trị và lãi suất vẫn tiếp tục ở mức thấp giúp mặt bằng định giá toàn thị trường (trong đó có ngành ngân hàng) cao hơn. Do đó, nâng kỳ vọng định giá của toàn ngành ngân hàng lên 2x PBR để khuyến nghị trong năm 2021.

BSC điều chỉnh tăng tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế (PBT) của toàn ngành lên mức lần lượt 408.312 tỷ đồng tăng 17,3% so với cùng kỳ và 177.777 tỷ đồng tăng 34,8% điều chỉnh tăng so với báo cáo cũ lần lượt 4,6% và 6,4%.

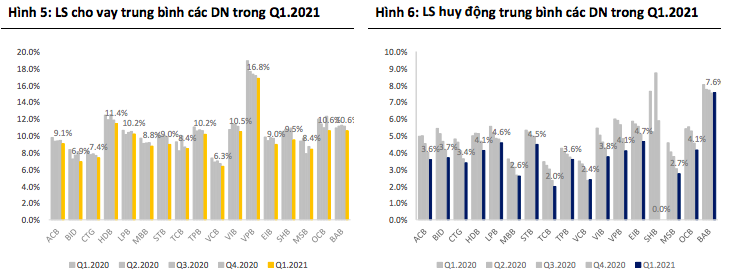

Trong quý 2/2021, BSC cho rằng lãi suất trung bình sẽ tăng so với cùng kỳ do các khoản vay chủ yếu được tái cơ cấu và giảm lãi suất bắt đầu từ cuối quý 1/2021 và kéo dài hết 2021. Thêm vào đó, kỳ vọng lãi suất huy động sẽ không có nhiều biến động. Do đó NIM toàn ngành trong quý 2/2021 vẫn sẽ tiếp tục được cải thiện mạnh so với cùng kỳ.

Thu nhập ngoài lãi tăng trưởng mạnh trở lại. Trong quý 1/2021, tăng trưởng thu ngoài lãi phục hồi mạnh, tăng trưởng ở mức 44,3% so với cùng kỳ. Thu nhập từ phí trong năm 2021 sẽ hồi phục nhờ không còn giảm phí hỗ trợ các doanh nghiệp tái cơ cấu và nền kinh tế chung, các ngân hàng sẽ giảm tỷ trọng lợi nhuận thu từ mua bán trái phiếu chính phủ trong năm 2021, tích cực tăng thu hồi từ nợ xấu và nhiều ngân hàng sẽ ghi nhận những khoản one-off đến từ phí bảo hiểm độc quyền và bán công ty con.

Lo ngại về trích lập dự phòng cũng giảm bớt khi các khoản nợ tái cơ cấu giảm mạnh. Tỷ lệ CAR Basel II tiếp tục được giữ ở mức cao, và tỷ lệ vốn ngắn hạn cho vay trung dài hạn giữ ở mức an toàn. Các tỷ lệ đều đảm bảo tốt tỷ lệ yêu cầu của SBV, và BSC kỳ vọng điều này sẽ được giữ vững trong tương lai với các kế hoạch tăng vốn, từ đó giúp tăng trưởng quy mô và lợi nhuận của các doanh nghiệp.

Nhiều catalyst đến từ các cổ phiếu lên sàn và chuyển sàn, bán một phần công ty con và ký hợp đồng bancassurance là những nhân tố giúp ngành ngân hàng có thể thu hút sự chú ý của các nhà đầu tư trong nước và quốc tế.

"Các ngân hàng cũng đưa ra kế hoạch năm 2021 khả quan với kế hoạch tăng trưởng lợi nhuận dự kiến đạt mức 20,8% và đặt kế hoạch tăng vốn trong năm 2021, chủ yếu đến từ nguồn trả cổ tức bằng cổ phiếu và phát hành thêm. Một số ngân hàng có thể lên kế hoạch bán vốn cho nước ngoài trong thời gian tới như VCB, BID, HDB, VPB,...", báo cáo nhấn mạnh.