“Chúa Chổm” bất động sản đang dồn rủi ro vào ngân hàng

Dòng tiền của doanh nghiệp bất động sản sắp đón cú sốc khá đột ngột bởi khối lượng 270 nghìn tỷ đồng trái phiếu đến kỳ đáo hạn. Cộng với tác động từ dòng tín dụng đang bị thu hẹp, những “chúa Chổm” này đang tạo ra không ít nỗi lo đối với ngân hàng xét trên các góc độ trả nợ vay, điểm tín dụng bị hạ bậc và cả về nợ xấu...

Cập nhật từ thị trường cho thấy, quy mô thị trường trái phiếu doanh nghiệp tính đến đầu quý 3/2022 đạt khoảng 1,6 triệu tỷ đồng, tương ứng gần 18,3% GDP và bằng 14,2% dư nợ tín dụng.

Riêng giai đoạn 2019 - 2021 là thời điểm bùng nổ của thị trường cả về giá trị và số lượt phát hành. Chỉ tính riêng 3 năm trên, giá trị phát hành trái phiếu doanh nghiệp lên đến gần 1 triệu tỷ đồng, chiếm 64% tổng lượng phát hành giai đoạn 2005 – 2022, khiến quy mô/GDP tăng từ mức 7,3% trong năm 2018 lên gần 18,9% trong năm 2021.

HƠN 270.000 TỶ ĐỒNG TÁI PHIẾU BẤT ĐỘNG SẢN SẮP ĐÁO HẠN

Với quy mô và nhu cầu vốn lớn, nhóm ngân hàng và bất động sản có tỷ trọng cao nhất trong cơ cấu phát hành trái phiếu doanh nghiệp, chiếm 65% về giá trị và 60% về số lượng các đợt phát hành giai đoạn 2005 – 2022.

Các doanh nghiệp bất động sản tích cực phát hành trái phiếu do khó tiếp cận vốn vay từ hệ thống ngân hàng khi Ngân hàng Nhà nước nêu rõ chủ trương giám sát chặt chẽ tín dụng bất động sản, thông qua ban hành các quy định và thông tư mới.

Cụ thể, theo Thông tư 06/2016/TT-NHNN, hệ số rủi ro của các khoản phải đòi để kinh doanh bất động sản được điều chỉnh theo hướng tăng lên 200% từ 01/01/2017 (từ mức 150%). Còn Thông tư 08/2020/TT-NHNN quy định tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn phải giảm theo lộ trình đề ra. Bởi vậy, tốc độ tăng trưởng tín dụng bất động sản giảm dần từ trên 26% năm 2018 xuống khoảng 12% năm 2021.

Ngoài ra, do nhiều doanh nghiệp bất động sản không đáp ứng đủ điều kiện vay vốn từ ngân hàng nên đã chuyển sang phát hành trái phiếu với lãi suất cao. Thêm vào đó, trái phiếu doanh nghiệp không yêu cầu tài sản đảm bảo và không phải chịu giám sát hoạt động giải ngân tiền như đi vay ngân hàng cũng là các động lực thúc đẩy doanh nghiệp phát hành.

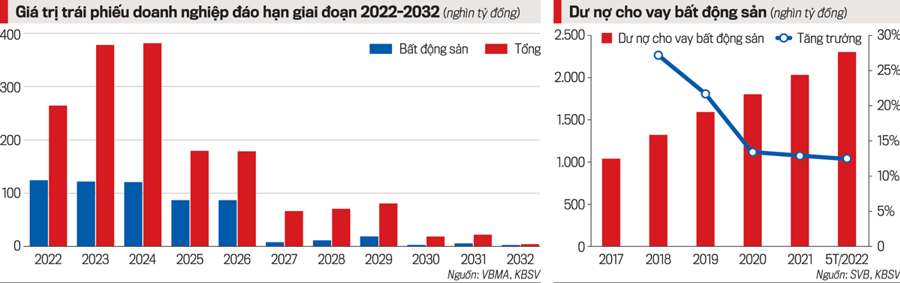

Xét về kỳ hạn, các trái phiếu bất động sản phát hành trong thời gian gần đây chủ yếu có kỳ hạn 3 năm - 5 năm. Vì vậy, khối lượng đáo hạn lớn tập trung vào giai đoạn 2022 – 2024.

Tại báo cáo mới đây gửi Thủ tướng Chính phủ, Bộ Tài chính nêu rõ, trong năm 2022, khối lượng trái phiếu đáo hạn vào khoảng 144.500 tỷ đồng; trong đó, khối lượng trái phiếu bất động sản đáo hạn chiếm 43,2% (khoảng 62.470 tỷ đồng).

Sang năm 2023 và năm 2024, khối lượng trái phiếu đến hạn tăng cao hơn rất nhiều, lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng. Trong đó, tổng khối lượng trái phiếu bất động sản đến hạn là 207.800 tỷ đồng.

Như vậy, tổng khối lượng trái phiếu doanh nghiệp đến hạn trả nợ trong vòng 3 năm tiếp theo lên tới 745.400 tỷ đồng, bao gồm 270.270 tỷ đồng trái phiếu bất động sản.

Bộ Tài chính cũng thông tin thêm, khối lượng trái phiếu doanh nghiệp mua lại trước hạn trong quý 2 vừa qua đã tăng đột biến. Nếu như trong quý 1/2022, khối lượng mua lại trước hạn khoảng 12,8 nghìn tỷ đồng, nhưng sang quý 2 khối lượng mua lại trước hạn lên tới khoảng 49,1 nghìn tỷ đồng. Lũy kế 6 tháng đầu năm 2022, các doanh nghiệp đã mua lại trước hạn khoảng 61,9 nghìn tỷ đồng trái phiếu doanh nghiệp.

Tuy nhiên, phải nhấn mạnh rằng, diễn biến mua lại trên chủ yếu diễn ra ở nhóm ngân hàng với hoạt động quay vòng vốn thông thường. Với một phần nhỏ ở nhóm doanh nghiệp bất động sản, mức độ chủ động mua lại trái phiếu là khó đong đếm.

Trái lại, với 270.270 tỷ đồng sắp đáo hạn, mức độ thụ động càng trở nên đáng quan tâm hơn. Đây sẽ là phép thử thực sự đối với tính bền vững của thị trường cũng như năng lực của doanh nghiệp bất động sản,

NỢ XẤU BẤT ĐỘNG SẢN BẮT ĐẦU TĂNG

Vốn cho lĩnh vực bất động sản khá đa dạng. Trong đó, nguồn vốn tín dụng từ hệ thống ngân hàng chỉ là một trong số các nguồn vốn đầu tư vào thị trường bất động sản nhưng lại mang tính chất trọng yếu.

Như nói ở trên, do Ngân hàng Nhà nước nhấn mạnh chủ trương giảm sát chặt chẽ tín dụng bất động sản, thông qua ban hành các quy định và thông tư mới nên doanh nghiệp bất động sản mới ồ ạt chuyển sang gọi vốn thông qua phát hành trái phiếu.

Song, những hoạt động mờ ám, lộn xộn tiềm ẩn rủi ro và thậm chí là vi phạm pháp luật trong quá trình phát hành trái phiếu doanh nghiệp cũng như thao túng trên thị trường cổ phiếu gần đây đã làm xói mòn niềm tin nhà đầu tư. Cộng thêm, theo hướng dự thảo sửa đổi Nghị định 153 cùng cơ chế liên quan, các điều kiện phát hành trái phiếu doanh nghiệp có thể sẽ bị siết chặt hơn nữa.

Khối lượng doanh nghiệp bất động sản phát hành trái phiếu trong nửa đầu 2022 sụt mạnh so với cùng kỳ năm trước. Diễn biến này được giới chuyên môn dự báo sẽ tiếp tục kéo dài ít nhất đến giữa năm 2023 để doanh nghiệp bắt kịp quy định mới.

Nguồn vốn mới hạn chế, thanh khoản thị trường chùng xuống do giá nhà tăng cao bất thường, nay lại thêm áp lực trả nợ từ trái phiếu đáo hạn, dòng tiền của doanh nghiệp bất động sản ngày càng bị vắt kiệt.

Công ty Chứng khoán KB Việt Nam (KBSV) đánh giá rằng nếu so với các nước trong khu vực, quy mô thị trường trái phiếu doanh nghiệp của Việt Nam vẫn còn tương đối thấp, do đó rủi ro chung đặt ra cho toàn bộ nền kinh tế không quá đáng kể. Tuy nhiên, rủi ro vỡ nợ trái phiếu đối với một số doanh nghiệp bất động sản đang hiện hữu.

Tổng dư nợ tín dụng đối với lĩnh vực bất động sản đạt trên 2,36 triệu tỷ đồng, chiếm 20,74% tổng dư nợ tín dụng toàn hệ thống. Do vậy, sự đổ vỡ của doanh nghiệp bất động sản rất dễ lan sang ngành ngân hàng.

Theo Công ty Chứng khoán SSI, rủi ro từ nợ tái cấu trúc do dịch Covid-19 không đáng lo ngại tại các ngân hàng lớn. Trái lại, rủi ro tiềm ẩn liên quan đến thị trường bất động sản và trái phiếu doanh nghiệp đang nổi bật và sẽ phản ánh rõ hơn vào chất lượng tài sản của các ngân hàng từ năm 2023.

“Chi phí huy động vốn của doanh nghiệp bất động sản đang tăng lên, trong khi các khoản vay mua nhà có thời gian ân hạn 2020 - 2022 sẽ hết thời gian ưu đãi. Nguy cơ nợ xấu hình thành vào năm 2023 là có cơ sở khi các khoản thanh toán gốc và lãi đến hạn trong bối cảnh thanh khoản thị trường bất động sản bị thắt chặt”, chuyên gia SSI nhận định.

Thực tế, nợ xấu bất động sản đang có dấu hiệu tăng nhanh. Số liệu từ Ngân hàng Nhà nước cho biết, tính đến 30/6/2022, nợ xấu lĩnh vực bất động sản khoảng 36.400 tỷ đồng, tăng 5% so với cuối năm ngoái.

Ở góc độ khác, một chuyên gia kinh tế chia sẻ với VnEconomy rằng sân sau của ngân hàng đều là các ông lớn bất động sản. Trong thời kỳ huy động vốn thông qua phát hành trái phiếu khó khăn như hiện nay, ngân hàng buộc phải bơm thêm tiền cho nhóm công ty sân sau. Điều này phần nào thể hiện rõ qua số liệu tín dụng bất động sản tăng tới 14,07% chỉ trong nửa đầu năm, cao hơn nhiều so với mức tăng trưởng 9,35% chung toàn nền kinh tế.

“Bên cạnh rủi ro về nợ xấu, việc buộc phải vãi tiền cho sân sau liên quan đến lĩnh vực bất động sản đã khiến ngân hàng thương mại hết dư địa tăng trưởng tín dụng. Ngân hàng dự tính được điều đó, nhưng không cho vay không được, dòng tiền doanh nghiệp sân sau đều cạn kiệt. Mới đây, Ngân hàng Nhà nước rất “rắn” trong việc nới room tín dụng cũng là động thái cương quyết đối với các ngân hàng thương mại”, vị chuyên gia trên nói.

Ngoại trừ các trái phiếu bị hủy trong vụ Tập đoàn Tân Hoàng Minh, báo cáo của các tổ chức phát hành tại Sở giao dịch Chứng khoán cho thấy các doanh nghiệp vẫn đang thanh toán đầy đủ gốc, lãi trái phiếu cho nhà đầu tư.

Với xu hướng kinh tế vĩ mô tăng trưởng ổn định, định hướng điều hành theo hướng tạo điều kiện cho các doanh nghiệp phục hồi và phát triển sau đại dịch, các doanh nghiệp sẽ có khả năng thanh toán đủ gốc, lãi đến hạn. Tuy nhiên, trường hợp các doanh nghiệp gặp khó khăn trong hoạt động kinh doanh sẽ ảnh hưởng đến khả năng thanh toán đủ gốc, lãi trái phiếu đến hạn.

Bộ Tài chính