Chứng khoán cuối năm: Rủi ro ngoại biên vẫn còn nhưng VN-Index có cơ hội về đỉnh 1.550 điểm?

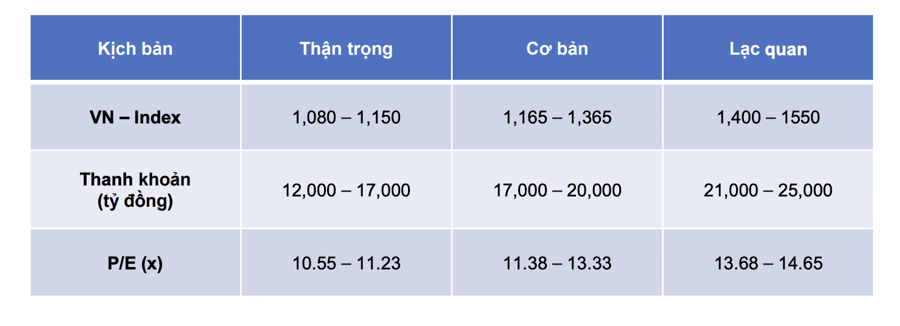

PSI đưa ra 3 kịch bản cho Vn-Index trong đó lạc quan nhất chỉ số có thể đạt 1.550 điểm từ nay đến cuối năm và bi quan nhất chỉ loanh quanh ở vùng 1.080-1.150 điểm.

Báo cáo chiến lược đầu tư 6 tháng cuối năm 2022 của Chứng khoán Dầu khí (Mã: PSI) chỉ ra sự tương quan (R – Squared) giữa chỉ số VN-Index và chỉ số S&P 500 của thị trường chứng khoán Mỹ trong giai đoạn từ đầu năm 2022 cho tới hết ngày 15/06/2022 có giá trị tương đối cao là 0.73. Điều này cho thấy diễn biến của thị trường chứng khoán Việt Nam từ đầu năm đến nay chịu ảnh hưởng khá lớn từ thị trường thế giới.

Số liệu từ Sở Giao dịch Chứng khoán TP.HCM (HoSE) cho biết từ đầu tháng 5 tới nay, khối ngoại tiếp tục mua ròng hơn 1.302 tỷ đồng trên HoSE. Đây là tháng thứ 2 liên tiếp khối ngoại quay trở lại mua ròng trên thị trường bất chấp chỉ số giảm sâu.

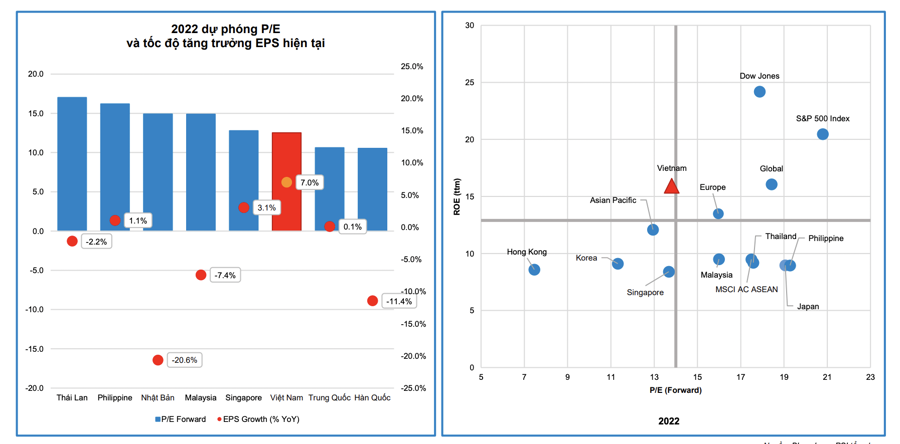

Định giá P/E hiện tại của thị trường Việt Nam đang ở mức thấp so với khu vực, tương ứng là 13,1 lần, thấp hơn nhiều lần mức trung bình 10 năm là 15 lần. Việt Nam có mức tăng trưởng EPS cao nhất trong khu vực tính tới hết tháng 5 ở mức 7%, thị trường đang được định giá rất hấp dẫn với P/E 13,1 lần.

Nhận định về xu hướng thị trường trong 6 tháng cuối năm, theo PSI, trong bối cảnh “bóng ma” đình lạm (Stagflation) - một trạng thái kinh tế hiếm hoi với sự kết hợp giữa cả lạm phát cao, thất nghiệp cao và tăng trưởng thấp đe dọa các khu vực kinh tế trụ cột của thế giới là Mỹ và EU, áp lực điều chỉnh cũng như rủi ro trên thị trường tài chính ngày một gia tăng.

Tuy nhiên, là một quốc gia sản xuất và gia công trong chuỗi cung ứng hàng hóa thế giới với khả năng tự sản xuất được đa phần hàng hóa thiết yếu, Việt Nam sẽ hạn chế được việc phải nhập khẩu lạm phát từ thế giới.

Thị trường chứng khoán Việt Nam nhiều khả năng sẽ tiếp tục diễn ra những nhịp điều chỉnh chung theo thị trường thế giới tuy nhiên sẽ tích lũy phục hồi sau đó, với kịch bản cơ bản chỉ số VN-Index sẽ tiếp tục giao dịch tích lũy trong vùng điểm 1.165 -1.365 với mức P/E forward tương ứng từ 11.4 đến 13.3.

Trong kịch bản lạc quan hơn, Vn-Index sẽ quay về vùng đỉnh 1.400 - 1.550 điểm với thanh khoản bình quân 21.000 - 25.000 tỷ đồng mỗi phiên. Còn trong kịch bản thận trọng, chỉ số vẫn ở vùng 1.080 - 1.150 điểm với thanh khoản 12.000 - 17.000 tỷ đồng/phiên.

PSI cũng kì vọng đà tăng trưởng của các doanh nghiệp sẽ tiếp tục được duy trì trong 6 tháng cuối năm 2022 nhờ nền tảng kinh tế vĩ mô vững chắc với động lực tăng trưởng chính tiếp tục đến từ hoạt động xuất khẩu, tiêu dùng trong nước và các chính sách tài khóa để hỗ trợ nền kinh tế của Chính phủ.

Tuy nhiên, rủi ro đến từ thị trường thế giới với những lo ngại đến từ cuộc xung đột giữa Nga – Ukraine, lệnh phong tỏa ở Trung Quốc gây gián đoạn chuỗi cung ứng và “bóng ma” đình lạm (Stagflation) - một trạng thái kinh tế hiếm hoi với sự kết hợp giữa cả lạm phát cao, thất nghiệp cao và tăng trưởng thấp đang đe dọa đến 2 khu vực kinh tế trụ cột của thế giới là Mỹ và EU sẽ khiến cho thị trường chứng khoán tiếp tục giảm mạnh hơn nữa.

Cơ hội đầu tư trong nửa cuối năm 2022 sẽ đến từ nhóm doanh nghiệp thuộc ngành nghề phòng thủ như nhóm ngành năng lượng, tiêu dùng với đặc tính thiết yếu, ít biến động so với chu kỳ kinh tế và không bị ảnh hưởng nhiều bởi lạm phát như dầu khí, giá dầu tăng mạnh là cơ hội đối với nhóm cổ phiếu dầu khí, đặc biệt là nhóm doanh nghiệp dịch vụ, phân phối, và chế biến dầu khí.

Ngành Điện với nhu cầu sử dụng điện sẽ hồi phục mạnh mẽ từ việc mở cửa nền kinh tế sau đại dịch giúp gia tăng mức tiêu thụ điện. Đặc biệt năm 2022 điều kiện thủy văn thuận lợi sẽ giúp nhiều doanh nghiệp thủy điện có mức lợi nhuận tốt.

Ngành Phân bón với nhu cầu tích trữ lương thực cùng giá phân bón tăng cao trong bối cảnh xung đột giữa Nga – Ukraine tiếp tục là động lực tăng trưởng trong ngắn hạn cho các doanh nghiệp hóa chất phân bón.