Cuộc đua tăng lãi suất huy động có làm hụt lợi nhuận của các ngân hàng?

Bức tranh lợi nhuận của các ngân hàng trong chặng đường 6 tháng cuối năm 2022 được dự báo sẽ gặp ít nhiều "sóng gió" bởi cuộc chạy đua lãi suất huy động...

Mặc dù có nhiều hoạt động kinh doanh bổ trợ nhưng nguồn thu của các ngân hàng vẫn chủ yếu đến từ tín dụng. Việc mặt bằng lãi suất huy động tăng mạnh trong khi lãi suất cho vay chưa thể tăng tương ứng sẽ ảnh hưởng ít nhiều tới lợi nhuận nửa cuối năm 2022 của các ngân hàng.

Số liệu từ Ngân hàng Nhà nước cho thấy, dư nợ tín dụng tính đến hết tháng 7/2022 tăng 9,42% so với đầu năm, tương đương mức tăng 16,3% so với cùng kỳ năm trước. Trái lại, tăng trưởng huy động chỉ đạt 4,2% so với đầu năm, tương đương tăng 9,9% so với cùng kỳ.

Như vậy, chênh lệch giữa huy động vốn và tín dụng tiếp tục giảm mạnh. Hiện đã xuống mức âm trong tháng 7/2022. Điều này tạo áp lực lớn lên mặt bằng lãi suất huy động.

Thời gian qua, Ngân hàng Nhà nước đã cố gắng duy trì mặt bằng lãi suất phù hợp xuyên suốt nửa đầu năm 2022 nhằm hỗ trợ việc phục hồi kinh tế. Thậm chí, trước những áp lực về lạm phát và tỷ giá tăng nhanh trong quý 2, nhà điều hành tiền tệ cũng sử dụng công cụ bán ngoại tệ từ dự trữ ngoại hối nhằm có thể ổn định thị trường và hạn chế việc tác động lên mặt bằng lãi suất.

Thế nhưng, với mức chênh lệch huy động và tín dụng như đã nói, đồng thời một số ngân hàng có nhu cầu tăng vốn dài hạn để đảm bảo mức trần tỷ lệ vốn ngắn hạn sử dụng cho vay trung và dài hạn được điều chỉnh từ 37% xuống 34%, mặt bằng lãi suất huy động chính thức được nâng lên.

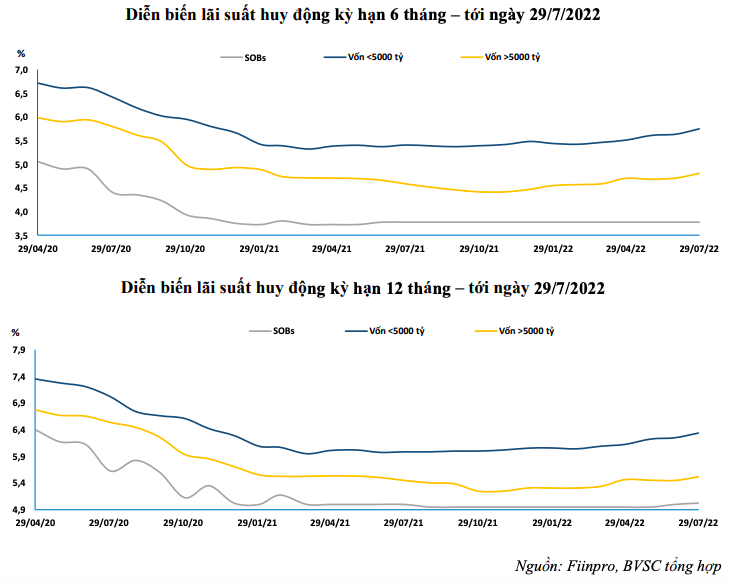

Hàng loạt các ngân hàng thương mại tư nhân đã điều chỉnh biểu lãi suất huy động mới theo hướng đi lên, mức tăng từ 0,2 - 0,4 điểm phần trăm cho kỳ hạn 12 tháng.

Nhóm ngân hàng thương mại nhà nước cũng tham gia vào xu hướng tăng lãi suất. Cụ thể, Vietcombank là ngân hàng thứ 3 trong nhóm ngân hàng thương mại cổ phần nhà nước điều chỉnh tăng lãi suất thêm 0,1 - 0,2 điểm phần trăm. Trước đó, BIDV và Agribank cũng có bước điều chỉnh lãi suất tăng nhẹ 0,1 điểm phần trăm ở các kỳ hạn dài.

Công ty Chứng khoán SSI dự báo, lãi suất huy động có thể tăng thêm 0,5 – 0,7 điểm phần trăm trong 2 quý cuối năm và cả năm 2022 tăng từ 1-1,5%/năm.

Thông thường, lãi suất cho vay sẽ tăng theo lãi suất huy động và có độ trễ nhất định. Các ngân hàng phải mất từ 1 đến 2 quý để lãi suất cho vay đối với các khoản vay dài hạn cũ điều chỉnh lại hoàn toàn theo biểu lãi suất huy động mới.

Thêm vào đó, ở thời điểm hiện tại, định hướng xuyên suốt của Ngân hàng Nhà nước vẫn là giảm lãi suất cho vay nhằm hỗ trợ doanh nghiệp phục hồi sau dịch.

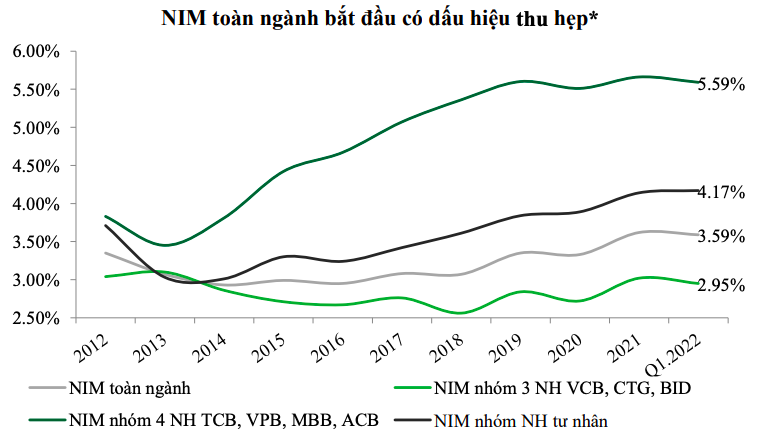

Điều này sẽ khiến việc tăng lãi suất cho vay sẽ trễ hơn và với biên độ nhẹ hơn. Lẽ đó, trong năm 2022, tỷ lệ thu nhập lãi thuần (NIM) 6 tháng cuối năm sẽ thấp hơn so với 6 tháng đầu năm.

Song, theo bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT, áp lực giảm NIM sẽ không đồng đều giữa các ngân hàng, một vài ngân hàng có thể duy trì tỷ lệ NIM cao nếu sở hữu những lợi thế như hệ số tiền gửi không kỳ hạn (CASA) cao hoặc tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) thấp (giúp giảm được chi phí vốn trong bối cảnh lãi suất cho vay giảm); có khả năng vay vốn nước ngoài (giúp các ngân hàng vay được vốn với lãi suất thấp trong bối cảnh tỷ giá ổn định); có khả năng mở rộng cho vay cá nhân, gia tăng tỷ suất sinh lời trên tài sản…

Còn chuyên gia phân tích tại Công ty Chứng khoán Vietcombank (VCBS) cho rằng, lợi thế vốn rẻ sẽ giúp các ngân hàng thương mại cổ phần quốc doanh duy trì được NIM năm nay, bất chấp mặt bằng lãi suất trên thị trường đang có dấu hiệu tăng.

“Chúng tôi duy trì dự báo tích cực đối với lợi nhuận trước thuế toàn ngành ngân hàng trong năm 2022. Tuy nhiên mức độ tích cực sẽ giảm dần trong nửa cuối năm 2022 và năm 2023, đặc biệt trong năm 2023 sẽ có sự phân hóa rõ rệt về triển vọng lợi nhuận giữa các nhóm ngân hàng”, nhóm nghiên cứu tại VCBS nhận định.