Khi vốn nội trỗi dậy làm chủ "cuộc chơi"

Giá trị mua của khối ngoại ngày càng nhỏ lại bởi dòng tiền trong nước trỗi dậy đưa VN-Index lần lượt vượt đỉnh...

Giao dịch của khối ngoại từng tác động mạnh mẽ tới tâm lý thị trường. Trước khi quyết định mua hoặc bán một cổ phiếu, nhà đầu tư trong nước thường có xu hướng “ngó” xem khối ngoại đang mua vào hay bán ra. Tuy nhiên, bối cảnh thị trường nay đã khác, thực sự dòng tiền của khối ngoại có còn đủ mạnh để dẫn dắt thị trường chứng khoán Việt Nam?

KHỐI NGOẠI NGÀY CÀNG LÉP VẾ

Khối ngoại đã có xu hướng bán ròng bắt đầu từ khoảng tháng 10/2020, xu hướng này trở nên mạnh hơn kể từ sau Tết Nguyên đán 2021. Như VnEconomy đưa tin, tính từ ngày 1/1/2021 đến hết 21/5/2021, khối ngoại đã bán ròng 23.570 tỷ đồng chỉ tính riêng trên sàn HOSE, cao hơn giá trị bán ròng của cả năm 2020.

Nếu như trước đây, với thanh khoản mỗi phiên trên sàn HOSE giá trị khoảng 4.000 - 5.000 tỷ đồng, khối ngoại chỉ cần bán ròng 500 tỷ đồng, chiếm từ 10-15% thanh khoản trên HoSE, thì cục diện toàn thị trường có thể đã thay đổi đáng kể. Tuy nhiên, kể từ tháng 4/2020, thanh khoản trên sàn Hose đã tăng trưởng bứt phá với mỗi phiên lên đến bình quân 10.000 - 20.000 tỷ, sức bán ròng của khối ngoại không ảnh hưởng tiêu cực đến thị trường.

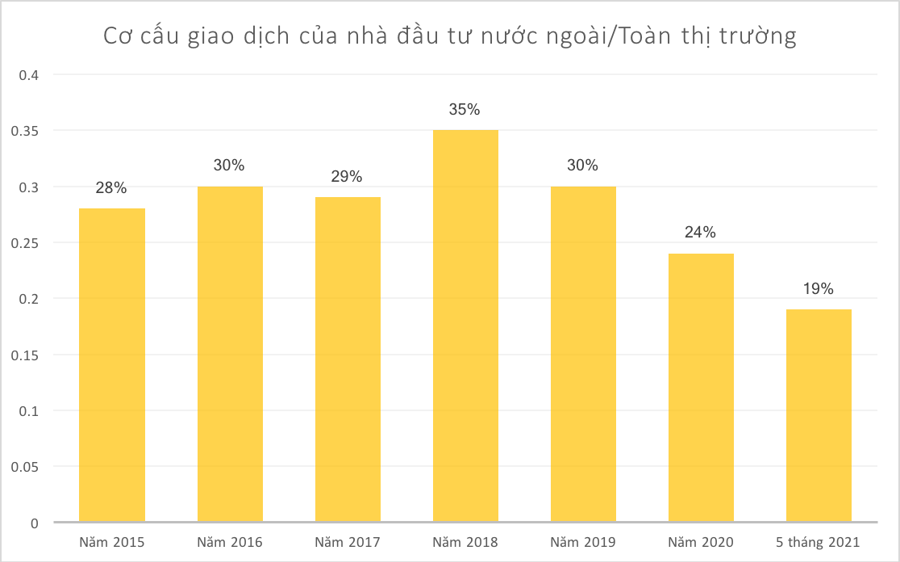

Thực tế, cơ cấu của khối ngoại trên sàn Hose đã ngày càng co lại. Nếu như giai đoạn 2015 - 2019, giá trị giao dịch của khối ngoại chiếm khoảng 28-35% tổng giá trị mua bán của toàn thị trường thì thời điểm dịch Covid 19 năm 2020, lượng giao dịch của khối ngoại giảm xuống, chỉ chiếm khoảng 24% tổng giá trị 2 chiều mua bán của toàn thị trường. Từ đầu năm đến ngày 21/5/2021, cơ cấu giao dịch của khối ngoại tiếp tục co lại, chỉ chiếm 19,4% thanh khoản của thị trường.

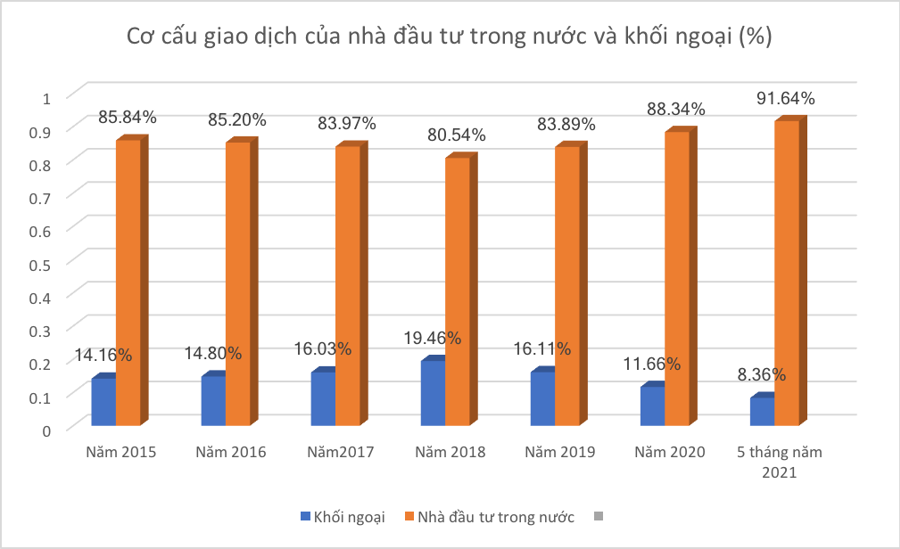

Đặc biệt, dòng tiền mua vào của khối ngoại ngày càng suy yếu. Chẳng hạn, cả năm 2016, giá trị mua của nhà đầu tư nước ngoài 89.109 tỷ đồng, chiếm khoảng 14,8% tổng thanh khoản của toàn thị trường, năm 2019 chiếm 16.11% thì đến năm 2020 giảm xuống còn 11%; 5 tháng đầu năm 2021 còn 8,36%.

Hơn 90% còn lại của thanh khoản toàn thị trường đến từ dòng tiền đầu tư trong nước, tức là dòng tiền đến từ nhà đầu tư trong nước đã tăng trưởng bứt phá kể từ suốt đầu năm 2020 khi dịch bùng phát đến nay, với cơ cấu ngày càng nhỏ lại của khối ngoại, ảnh hưởng tâm lý thị trường không còn đáng kể như trước.

Bất chấp khối ngoại bán ròng suốt từ đầu năm, VnIndex vẫn sôi động và liên tiếp cán mốc lịch sử. Tại ngày 20/4, khối ngoại bán ròng 550 tỷ thì VnIndex vẫn thiết lập đỉnh lịch sử sau 20 năm ở mức 1.268,28 điểm với giá trị giao dịch trong ngày 23.100 tỷ đồng. Ngày 12/5, khối ngoại bán ròng 631 tỷ thì VnIdex tiếp tục chinh phục đỉnh cao mới tại mốc 1.269,09 điểm với giao dịch toàn thị trường 20.924 tỷ đồng.

SỰ TRỖI DẬY CỦA NHÀ ĐẦU TƯ CÁ NHÂN TRONG NƯỚC

Thanh khoản toàn thị trường trông chờ chính vào dòng tiền của nhà đầu tư trong nước hay nói cách khác, nhà đầu tư cá nhân đã “cân” cả khối ngoại, dẫn dắt xu hướng của toàn thị trường.

Theo thống kê từ dữ liệu của Fiin Group, tháng 3/2021 - khi nhà đầu tư nước ngoài, tự doanh và nhà đầu tư tổ chức đều bán ròng thì các nhà đầu tư cá nhân đã mua ròng tới 19.800 tỷ đồng, tạo lực đỡ giúp Vn-Index không bị rơi sâu. Nếu tính từ tháng 7/2020, khối nhà đầu tư cá nhân đã mua ròng gần 34.000 tỷ đồng.

Số liệu mới nhất từ Trung tâm Lưu ký cho biết trong tháng 4/2021, nhà đầu tư cá nhân trong nước đã mở thêm 109.998 tài khoản mới, là tháng thứ hai đạt ngưỡng trên 100 ngàn tài khoản. Tiền mới từ nhà đầu tư trong nước đổ vào thị trường ngày càng lớn khi các kênh đầu tư khác đóng băng, thiếu hấp dẫn. Hose đã liên tục nghẽn lệnh. Tuy nhiên, nếu tình trạng này được giải quyết dứt điểm thì những phiên giao dịch 20.000 - 30.000 tỷ đồng chủ yếu đến từ khối nội hoàn toàn không phải là bất khả thi.

Giới chuyên môn cũng nhận định, giao dịch của khối ngoại không còn tác động nhiều đến chứng khoán Việt Nam vì dòng tiền của nhà đầu tư trong nước đã thực sự trỗi dậy làm chủ "cuộc chơi". Tại đại hội đồng cổ đông thường niên diễn ra cuối tuần qua, Chủ tịch Chứng khoán SSI Nguyễn Duy Hưng cho rằng nhà đầu tư đừng quá quan tâm đến dòng tiền vào - ra của nhà đầu tư nước ngoài ở thời điểm này.

Dòng tiền nước ngoài không còn đóng góp nhiều vào chỉ số, dù nước ngoài bán ròng, chỉ số vẫn tăng và thanh khoản vẫn cao. Các quỹ nước ngoài vào để kiếm lời và khi đạt được lợi nhuận sẽ rút vốn. Các quỹ sẽ vào và rời thị trường theo các tiêu chuẩn khác nhau.

"Việc nhà đầu tư nước ngoài đến và đi đều nhắm đến lợi ích của họ, không phải giúp thị trường. Mặt khác, thị trường chứng khoán tại bất cứ nền kinh tế nào, quan trọng nhất vẫn là hướng đến tiền gửi của người dân. Các quỹ chỉ là xương sống để người dân dựa vào đánh giá và có thể tham gia qua đó", ông Hưng lý giải.