Không lo lợi nhuận ngành thép giảm vì thị trường xuất khẩu vẫn nhiều tín hiệu tốt

Biên lợi nhuận gộp xuất khẩu trong quý 3 vẫn tốt do chênh lệch giá thép giữa châu Âu, Bắc Mỹ và Việt Nam ngày càng tăng...

Như VnEconomy đưa tin, Bộ Tài chính vừa đề xuất sửa đổi mức thuế xuất nhập khẩu đối với một số mặt hàng thép, cụ thể: tăng thuế xuất khẩu phôi thép từ 0% lên 5% và giảm 5-10% thuế nhập khẩu một số mặt hàng thép từ mức 15-25%.

Động thái này diễn ra khi mà giá thép đã tăng mạnh từ đầu năm, ảnh hưởng đến tiến độ giải ngân các dự án đầu tư công và chi phí đầu vào của nhiều ngành sản xuất. Theo Hiệp hội Thép Việt Nam (VSA), trung bình giá thép xây dựng nội địa trong quý 2/2021 đạt 16,7 triệu đồng/tấn, tăng mạnh 50% so với cùng kỳ năm 2020 và 39% so với thời điểm cuối năm 2020. Do đó, Bộ trình Chính phủ phương án điều chỉnh mức thuế suất, nhằm hạ nhiệt đà tăng của giá thép.

Đánh giá tác động của Dự thảo khi có hiệu lực chính thức, nhiều ý kiến từ các công ty chứng khoán cho rằng các doanh nghiệp ngành thép sẽ chịu ảnh hưởng, lợi nhuận có thể giảm vì thuế xuất khẩu tăng lên.

Tuy nhiên, trong báo cáo cập nhật ngành thép vừa công bố, Chứng khoán VDSC cho rằng, biên lợi nhuận gộp xuất khẩu trong quý 3 vẫn tốt do chênh lệch giá thép giữa châu Âu, Bắc Mỹ và Việt Nam ngày càng tăng, các công ty thép ghi nhận nhiều tín hiệu tích cực từ xuất khẩu.

Cụ thể, nhu cầu trong nước bị ảnh hưởng bởi đại dịch khi sản lượng tiêu thụ giảm trong tháng 6 ở các mảng chính, bao gồm thép xây dựng và ống thép.

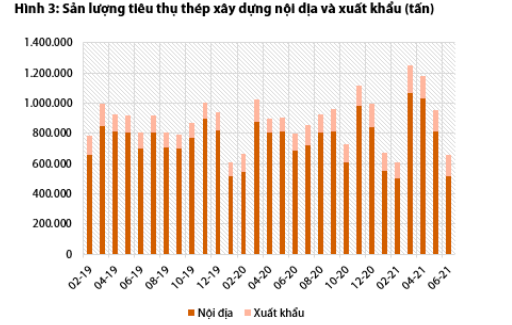

Trong mảng thép xây dựng, nhu cầu nội địa yếu do ảnh hưởng của dịch bệnh, mùa mưa và giá bán tương đối cao. Sản lượng tiêu thụ trong quý 2 tăng 7% so với cùng kỳ nhưng đã giảm 18% so với cùng kỳ trong tháng 6. Điều này có thể giải thích bởi tác động của các biện pháp kiểm soát dịch. Mặc dù giá thép đã giảm khoảng 10% trong tháng 7 nhưng nhu cầu tiêu thụ vẫn ở mức thấp.

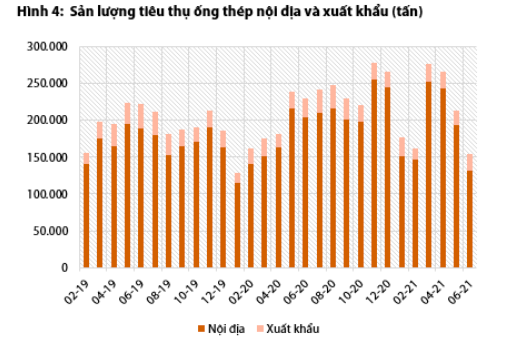

Mảng ống thép, sản lượng tiêu thụ trong quý 2 đạt 634.000 tấn, giảm 2% so với cùng kỳ. Đáng chú ý, sản lượng tiêu thụ đã giảm xuống còn 153.700 tấn trong tháng 6, giảm 33% so với cùng kỳ. Do thị trường trong nước chiếm tỷ trọng lớn nên doanh số bán thép ống bị ảnh hưởng mạnh bởi đại dịch và mùa mưa.

Trong quý 3, VDSC cho rằng nhu cầu trong nước sẽ vẫn yếu do các ca nhiễm Covid-19 ngày càng tăng và ảnh hưởng của tính thời vụ khi bước vào mùa mưa. Việc áp dụng chỉ thị 16 ở miền Nam là cần thiết để kiểm soát đại dịch, nhưng cũng khiến cho các hoạt động xây dựng chậm lại.

Trong khi tiêu thụ thép ở thị trường nội địa tăng trưởng chậm thì hoạt động xuất khẩu thuận lợi thúc đẩy tổng sản lượng thép bán ra. tTrong 6 tháng đầu năm 2021, ngành thép bao gồm thép xây dựng, tôn mạ và ống thép sản xuất được 9,7 triệu tấn thép, tiêu thụ được 9,1 triệu tấn, trong đó xuất khẩu 2,4 triệu tấn, tăng lần lượt 20,1%, 17,1% và 72,5% so với cùng kỳ.

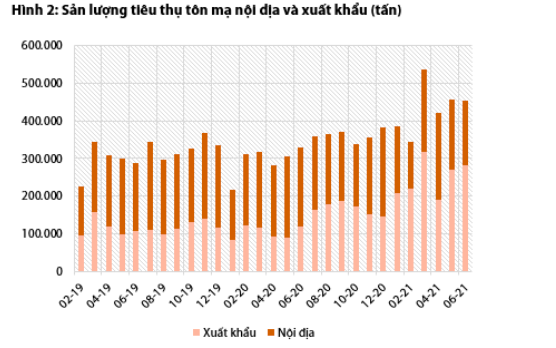

Trong mảng tôn mạ, hoạt động xuất khẩu vẫn diễn ra mạnh mẽ trong quý 2 và có thể bù đắp mức tiêu thụ yếu ở thị trường nội địa trong nửa cuối năm. Sản lượng tiêu thụ đạt 1,33 triệu tấn trong quý 2, tăng 45% so với cùng kỳ, nhu cầu tôn mạ trong nước giảm trong hai tháng qua.

Hoạt động xuất khẩu ngày càng đóng vai trò quan trọng hơn khi chiếm 56% tổng sản lượng tiêu thụ trong quý 2/2021, trong khi chỉ chiếm 33% trong quý 2/2020. Nhu cầu trong nước có khả năng vẫn yếu trong quý 3 và sự phục hồi trong quý 4 sẽ phụ thuộc vào tình hình kiểm soát dịch.

VDSC cho rằng, sản lượng xuất khẩu có thể tăng trong 6 tháng cuối năm và đủ bù đắp mức sụt giảm của thị trường nội địa. Nhiều nhà sản xuất tôn mạ lớn đã nhận đủ đơn hàng sản xuất cho đến tháng 11. Trong số đó, HSG và NKG nhiều khả năng sẽ chạy hết công suất các nhà máy trong 6 tháng cuối năm.

Bên cạnh đó, biên lợi nhuận gộp xuất khẩu trong quý 3 vẫn tốt do chênh lệch giá thép giữa châu Âu, Bắc Mỹ và Việt Nam ngày càng tăng. Nhu cầu mạnh mẽ từ châu Âu và Bắc Mỹ, cùng với các chính sách thương mại thuận lợi ở châu Âu, có thể hỗ trợ các nhà xuất khẩu tôn mạ của Việt Nam trong nửa đầu năm 2022.