PMI cải thiện nhẹ, tốc độ giảm đơn đặt hàng mới đã chậm lại

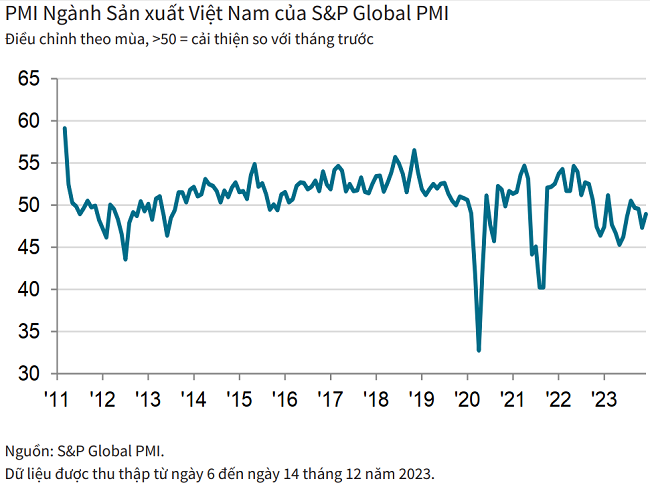

Kết thúc năm 2023, chỉ số nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam dù đã được cải thiện nhưng vẫn nằm dưới ngưỡng trung bình, khi chỉ đạt 48,9 điểm trong tháng 12…

Sáng 2/1/2024, S&P Global công bố báo cáo chỉ số nhà quản trị mua hàng (PMI) ngành sản xuất Việt Nam tháng 12/2023. Trong đó có 3 điểm nổi bật: Giá đầu ra tăng nhẹ nhất trong năm tháng; số lượng đơn đặt hàng mới và sản lượng tiếp tục giảm; việc làm hầu như ổn định.

ĐƠN ĐẶT HÀNG MỚI GIẢM DO NHU CẦU YẾU

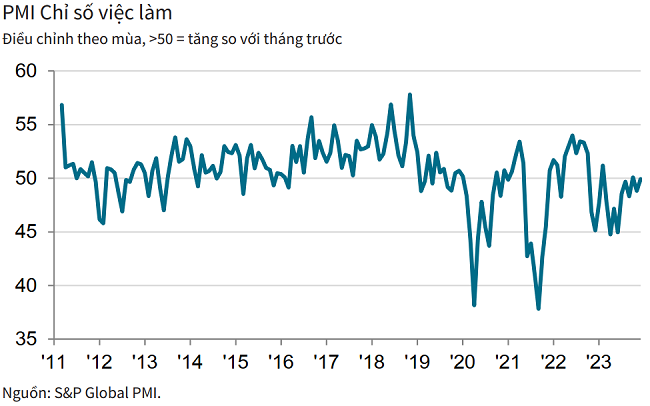

Theo dữ liệu PMI của S&P Global, ngành sản xuất của Việt Nam kết thúc năm 2023 trong tình trạng suy giảm. Nhu cầu yếu tiếp tục góp phần làm giảm số lượng đơn đặt hàng mới tháng thứ hai liên tiếp, và sản lượng cũng đã giảm tương ứng. Trong khi đó, hoạt động mua hàng và việc làm hầu như không thay đổi.

Có một số báo cáo cho biết tình trạng tăng giá gần đây đã làm nản lòng khách hàng, và các công ty đã đáp lại bằng cách chỉ tăng nhẹ giá bán hàng trong tháng 12 mặc dù chi phí đầu vào tiếp tục tăng đáng kể.

Kết quả, PMI ngành sản xuất Việt Nam đạt 48,9 điểm trong tháng 12, tức là vẫn nằm dưới ngưỡng 50 điểm và cho thấy các điều kiện kinh doanh trong ngành suy giảm tháng thứ tư liên tiếp. Tuy nhiên, chỉ số đã tăng so với mức 47,3 điểm trong tháng 11 cho thấy tốc độ suy giảm chậm hơn.

“Sức khỏe ngành sản xuất yếu kém trong hầu hết thời gian của năm 2023, chỉ cải thiện nhẹ trong tháng 2 và tháng 8. Kết quả chỉ số PMI trung bình của năm là thấp nhất kể từ thời điểm bùng phát đại dịch Covid -19 vào năm 2020”, báo cáo nêu rõ.

Mức giảm lần này của các điều kiện hoạt động tiếp tục phản ánh tình trạng nhu cầu yếu kém, với tổng số lượng đơn đặt hàng mới giảm tháng thứ hai liên tiếp trong tháng 12. Tuy nhiên, tốc độ giảm đã chậm lại so với tháng 11 khi số lượng đơn đặt hàng xuất khẩu mới gần như ổn định.

Theo những người tham gia khảo sát, tình trạng tăng giá gần đây đã làm nản lòng khách hàng và đã góp phần làm giảm số lượng đơn đặt hàng mới trong kỳ này. Để đáp lại những dấu hiệu này, các nhà sản xuất hạn chế việc tăng giá bán hàng vào thời điểm cuối năm, và họ chỉ tăng giá ở mức nhẹ nhất trong thời kỳ tăng giá kéo dài năm tháng gần đây.

Tình trạng tăng nhẹ của giá bán hàng là hoàn toàn khác với tình trạng tăng chi phí đầu vào, khi chỉ số này tiếp tục tăng đáng kể và với tốc độ ít thay đổi so với mức cao của chín tháng ghi nhận trong tháng 11. Theo những người trả lời khảo sát, chi phí đầu vào tăng thường phản ánh mức tăng giá điện và dầu, cộng với tình trạng đồng tiền yếu.

Với số lượng đơn đặt hàng mới giảm trong tình trạng nhu cầu yếu, các nhà sản xuất đã tiếp tục giảm sản lượng trong tháng 12, từ đó kéo dài thời kỳ giảm hiện nay thành bốn tháng.

KỲ VỌNG PHỤC HỒI TRONG NĂM 2024

Theo kết quả khảo sát của S&P Global, các công ty dự báo rằng sản lượng sẽ tăng trong năm 2024 vì hy vọng nhu cầu sẽ phục hồi ở cả thị trường trong nước và nước ngoài và nhờ những kế hoạch mở rộng kinh doanh. Tâm lý kinh doanh đạt mức cao của ba tháng nhưng vẫn thấp hơn mức trung bình của chỉ số.

Hy vọng sản lượng tăng trong năm 2024 khiến các công ty duy trì việc làm và hoạt động mua hàng hầu như ổn định trong tháng 12 bất chấp việc số lượng đơn đặt hàng mới giảm. Trong cả hai trường hợp, tình trạng ổn định nói chung vào thời điểm cuối năm cho thấy sự cải thiện so với mức giảm nhẹ trong tháng 11. Tuy nhiên, tồn kho hàng hóa đầu vào giảm tháng thứ tư liên tiếp.

Việc thiếu nhu cầu hàng hóa đầu vào và tình trạng cạnh tranh giữa các nhà cung cấp khiến thời gian giao hàng tiếp tục được rút ngắn. Tuy nhiên, mức độ cải thiện kỳ này chỉ là nhỏ.

Tồn kho hàng thành phẩm không thay đổi trong tháng 12 sau khi giảm lần thứ ba liên tiếp trong tháng 11. Một số công ty tăng lượng hàng tồn kho hàng hóa chưa bán do giảm số lượng đơn đặt hàng mới, nhưng những công ty khác lại giảm sản lượng tương ứng để tránh tăng hàng tồn kho. Trong khi đó, lượng công việc tồn đọng đã tăng lần đầu tiên trong một năm, và mức độ tăng là mạnh nhất kể từ tháng 5/2022.

Bình luận về kết quả khảo sát, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, cho biết tháng cuối của năm phản ánh bức tranh ngành sản xuất Việt Nam trong hầu hết thời gian năm 2023 với tình trạng nhu cầu yếu dẫn tới sản lượng giảm. Trước tình trạng nhu cầu yếu, các công ty đã phải hạn chế tăng giá bán hàng trong tháng 12 để thu hút đơn đặt hàng mới. Tình trạng này diễn ra bất chấp việc chi phí đầu vào của họ tiếp tục tăng đáng kể.

“Sự chú ý giờ đây tập trung vào triển vọng cho năm 2024 khi các công ty vẫn lạc quan rằng sản lượng sẽ tăng. Điều này dẫn đến sự ổn định của việc làm và hoạt động mua hàng, mặc dù số lượng đơn đặt hàng mới giảm và các nhà sản xuất cố gắng duy trì năng lực sản xuất với hy vọng những ngày tươi sáng hơn sẽ đến” ông Andrew Harker nhận định.