Rủi ro tài sản của các ngân hàng được duy trì ổn định trong 9 tháng năm 2024

Theo VIS Rating, do tác động hạn chế từ bão Yagi, rủi ro tài sản của các ngân hàng trong tháng 9/2024 vẫn được duy trì ổn định. Dẫu vậy, rủi ro thanh khoản lại gia tăng khi các ngân hàng ngày càng phụ thuộc vào nguồn vốn thị trường ngắn hạn và lãi suất liên ngân hàng tăng mạnh…

Báo cáo ngân hàng tháng 9/2024 được VIS Rating công bố mới đây cho thấy tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của toàn ngành giảm nhẹ xuống 1,5% trong 9 tháng 2024 so với 1,6% trong 6 tháng 2024.

Tuy vậy, rủi ro thanh khoản của các ngân hàng nhỏ và vừa gia tăng, do sử dụng nhiều nguồn vốn thị trường ngắn hạn trong bối cảnh tăng trưởng tiền gửi chậm và lãi suất liên ngân hàng tăng mạnh gần đây.

“Đến cuối năm 2024, chúng tôi kỳ vọng việc cải thiện tăng trưởng cho vay mua nhà lợi tức cao và nợ quá hạn phát sinh mới chậm lại sẽ góp phần ổn định lợi nhuận và chất lượng tài sản cho các ngân hàng”, báo cáo nhấn mạnh.

Theo VIS Rating, phần lớn các ngân hàng ít chịu tổn thất liên quan đến bão nhờ quy mô cho vay hạn chế ở các tỉnh phía Bắc bị ảnh hưởng. Tổng dư nợ tín dụng cho các khách hàng bị ảnh hưởng bởi bão chiếm khoảng 1% tổng dư nợ toàn ngành, chủ yếu thuộc về các ngân hàng quốc doanh (SOB) có hoạt động tại các tỉnh bị ảnh hưởng. Các biện pháp hỗ trợ của Ngân hàng Nhà nước như tái cơ cấu nợ và cung cấp các khoản vay lãi suất thấp cho các khách hàng vay bị ảnh hưởng cũng góp phần giảm bớt gánh nặng trả nợ cho khách hàng.

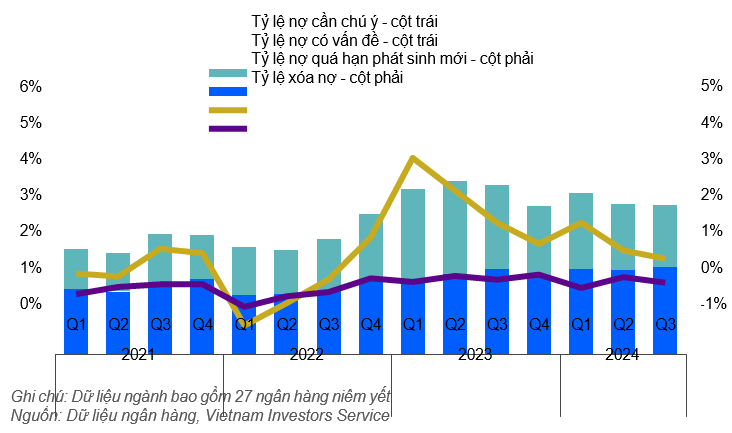

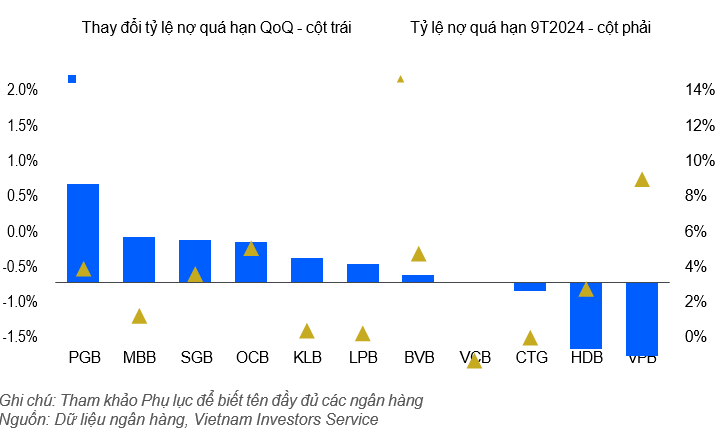

Ghi nhận của hãng xếp hạng tín nhiệm này cho thấy tỷ lệ nợ có vấn đề toàn ngành duy trì ổn định so với quý trước ở mức 2,4%. Các ngân hàng lớn, bao gồm SOB, ghi nhận tốc độ các khoản nợ quá hạn phát sinh mới chậm lại, nhờ sự cải thiện của một khoản nợ xấu lớn (ví dụ: CTG) cũng như siết chặt tiêu chuẩn cấp tín dụng, đặc biệt đối với các khoản vay tiêu dùng mới (ví dụ: VPB). Mặt khác, các khoản nợ quá hạn vẫn tiếp tục tăng tại các ngân hàng tập trung vào khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME) (ví dụ: PGB, SGB, VIB, OCB, LPB).

“Chúng tôi đánh giá khoảng 30% ngân hàng có hồ sơ rủi ro tài sản ở mức yếu, tăng từ mức 22% năm 2023. Trong cả năm 2024, chúng tôi kỳ vọng tỷ lệ nợ xấu toàn ngành sẽ ổn định ở mức 2,3-2,4% khi các ngân hàng hoàn tất việc xóa nợ trong quý 4”, VIS Rating nhấn mạnh.

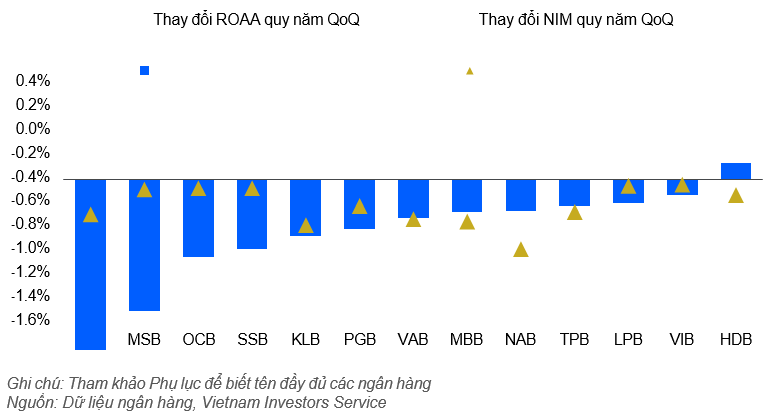

Tăng trưởng lợi nhuận toàn ngành chậm lại do NIM thu hẹp và các ngân hàng nhỏ chịu thêm ảnh hưởng bởi chi phí tín dụng cao. Phần lớn các ngân hàng ghi nhận ROAA và NIM giảm theo quý (QoQ); các ngân hàng nhỏ chịu mức giảm lợi nhuận đáng kể nhất do chi phí huy động tiền gửi tăng cao trong bối cảnh cạnh tranh gay gắt.

Các ngân hàng này và một số ngân hàng quy mô vừa (ví dụ: VIB, OCB) ghi nhận sự suy giảm chất lượng tài sản và chi phí tín dụng cao. Xu hướng lợi nhuận của các ngân hàng lớn có sự phân hóa; một số ngân hàng (ví dụ: TCB, MBB, ACB) bị ảnh hưởng bởi thu nhập từ dịch vụ bảo hiểm, ngoại hối (FX) và đầu tư chứng khoán giảm, trong khi một số ngân hàng khác hưởng lợi từ nỗ lực giảm rủi ro trước đó đã giảm mạnh chi phí tín dụng (ví dụ: VPB) và tăng lợi nhuận thu hồi nợ (ví dụ: CTG, VCB).

“Chúng tôi kỳ vọng phần lớn trong số 25 ngân hàng trong phân tích của chúng tôi sẽ đạt được mục tiêu lợi nhuận cả năm, đặc biệt là các SOB và các ngân hàng lớn có sự tăng trưởng cho vay doanh nghiệp mạnh mẽ. Với tốc độ tăng trưởng tín dụng tiếp tục được cải thiện, chúng tôi kỳ vọng ROAA toàn ngành sẽ cải thiện lên 1,6% cho cả năm 2024 từ mức 1.5% trong năm trước”, VIS Rating phân tích.

Đáng chú ý, các chuyên gia cũng lưu ý bộ đệm rủi ro vẫn ở mức yếu. Tính đến 9 tháng 2024, tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản hữu hình (TCE/TA) toàn ngành không thay đổi QoQ, ở mức 8,8% do tăng trưởng lợi nhuận chậm lại.

Được biết, có gần 20% ngân hàng trong đánh giá của VIS Rating có hồ sơ an toàn vốn yếu, bao gồm các ngân hàng nhỏ với lợi nhuận mỏng và một số SOB bị hạn chế trong việc tăng vốn mới. Tỷ lệ bao phủ nợ xấu (LLCR) toàn ngành tăng nhẹ 1% QoQ, đạt 83% vào cuối 9 tháng 2024, dẫn dắt bởi CTG do tăng mức trích lập dự phòng và giảm nợ có vấn đề. LLCR của MBB giảm xuống mức thấp nhất trong 5 năm, còn 69%, do khoản vay của doanh nghiệp bất động sản lớn trở thành nợ xấu.

Phần lớn các ngân hàng nhỏ và vừa tiếp tục có LLCR dưới mức trung bình của ngành. Một số ngân hàng (ví dụ: CTG, VCB) đang chờ phê duyệt từ cơ quan quản lý để hoàn thành việc chi trả cổ tức bằng cổ phiếu, điều này sẽ giúp các ngân hàng giữ lại vốn.

Cùng với đó, rủi ro thanh khoản cũng đang gia tăng khi các ngân hàng ngày càng phụ thuộc vào nguồn vốn thị trường ngắn hạn và lãi suất liên ngân hàng tăng mạnh. Tỷ lệ tiền gửi không kỳ hạn (CASA) của toàn ngành duy trì ổn định ở mức 19% tổng dư nợ cho vay khách hàng trong 9 tháng 2024. OCB ghi nhận mức tăng lớn nhất, 3% QoQ, nhờ các nỗ lực chuyển đổi số. Tỷ lệ cho vay trên tiền gửi (LDR) toàn ngành vẫn ở mức cao, đạt 106%.

Theo các chuyên gia của VIS, các ngân hàng nhỏ và vừa (ví dụ: BVB, ABB, LPB, NAB, MSB) tăng chi phí huy động vốn cao hơn để duy trì tiền gửi và tăng cường vay liên ngân hàng ngắn hạn.

Cập nhật diễn biến thị trường cũng phản ánh từ giữa tháng 10 năm 2024, lãi suất liên ngân hàng qua đêm đã tăng 3,5%, lên mức trung bình 6% sau những áp lực tỷ giá và thanh khoản thị trường thắt chặt hơn. "Lãi suất liên ngân hàng nếu tiếp tục duy trì ở mức cao trong thời gian tới sẽ làm tăng rủi ro thanh khoản đối với các ngân hàng nhỏ và vừa", các chuyên gia VIS Rating nhận định.