Thị trường bất động sản: Nguồn cung mới giảm vì đâu?

Nguồn cung sản phẩm sơ cấp (cung mới) trong năm 2023 ghi nhận giảm ở tất cả các phân phúc, giá đã giảm so với lúc “sốt nóng”, duy có giá căn hộ vẫn “neo” cao…

Nhu cầu nhà ở được dự báo sẽ hồi phục chậm và khởi sắc khi nguồn cung mới chuyển hướng sang phân khúc giá thấp hơn và các biến động lãi suất cũng như tình hình kinh tế ổn định hơn.

“THẤM ĐÒN” PHÁP LÝ

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội bất động sản TP.HCM (HoREA), 70% khó khăn của các doanh nghiệp bất động sản liên quan vướng mắc pháp lý. Riêng trên địa bàn TP.HCM có tới 143 dự án bất động sản “đứng hình” vì vướng pháp lý, và cũng có tới 357 dự án (chiếm 24,7%) dự án “treo", chủ yếu do vướng mắc về phương án giá bồi thường. Việc này khiến cho các chủ đầu tư không thể “bung hàng” mới trong vài năm gần đây.

Tổng kết năm 2023, Bộ Xây dựng cho biết nguồn cung bất động sản năm 2023 tiếp tục hạn chế ở tất cả phân phúc, trong đó, nhà ở thương mại hoàn thành 52 dự án với gần 16.000 căn, chưa bằng một nửa năm ngoái. Loại hình nghỉ dưỡng kết hợp và văn phòng lưu trú hoàn thành 17 dự án, bằng 56% năm 2022. Đến hết quý 3/2023, toàn thị trường có hơn 324.700 giao dịch, chỉ bằng 41% năm ngoái. Đối với loại hình căn hộ chung cư, 3 quý đầu năm 2023 chỉ có 47 dự án bất động sản cư dân được cấp phép mới. Điều này đã khiến giá căn hộ sơ cấp lại liên tục được đẩy tăng cao, do nguồn mở bán mới hạn chế.

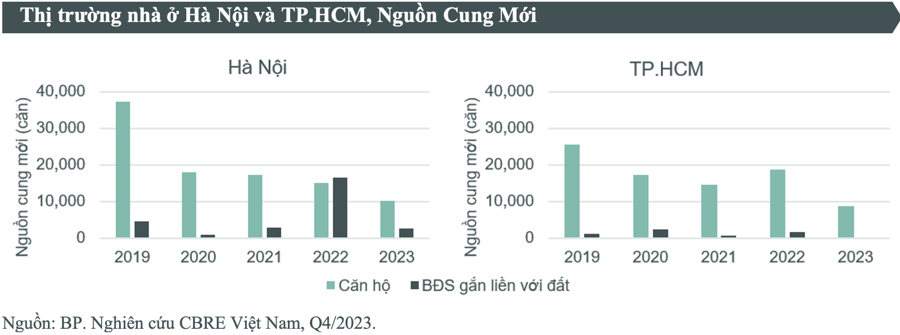

Theo báo cáo công bố tiêu điểm thị trường bất động sản Hà Nội và TP.HCM quý 4/2023 của CBRE Việt Nam mới đây, tại Hà Nội nguồn cung căn hộ mới mở bản giảm 32% so với năm 2022, ở mức 10.300 căn, nhà ở thấp tầng giảm tới 84%, ở mức 2.600 căn so với năm 2022. Trong khi đó, TP.HCM ghi nhận lượng nguồn cung căn hộ mới giảm mạnh 54%, với 8.700 căn và chỉ gần 30 căn nhà ở thấp tầng mở bán mới, giảm tới 98% so với năm 2022.

Ghi nhận của JLL Việt Nam cũng cho thấy nguồn cung căn hộ cao cấp tại TP.HCM quý cuối năm 2023 không có mở bán mới. Nguồn hàng cả năm đạt 4.898 căn, giảm 6,1% so cùng kỳ năm trước. Phân khúc nhà liền thổ ghi mức thấp kỷ lục trong 10 năm qua, với tổng nguồn cung mới trong năm qua chỉ 180 căn.

Theo JLL Việt Nam, nguồn cung giảm cũng đến từ nguyên nhân đến từ việc các chủ đầu tư trì hoãn giới thiệu dự án giữa thời điểm thị trường suy yếu; và một phần do sự chậm trễ về thủ tục pháp lý hoặc tiến độ xây dựng đối với các dự án đã được tiền mở bán, chưa thỏa điều kiện ký hợp đồng mua bán.

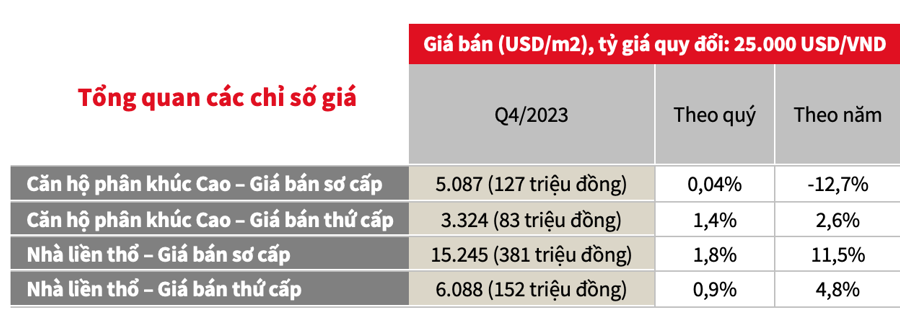

Ghi nhận về giá của JLL Việt Nam cho thấy, giá sơ cấp của căn hộ cao cấp và nhà liền thổ vẫn ở mức cao, lần lượt là 127 triệu đồngm2 và 381 triệu đồng/m2. Trong khi đó, giá bán thứ cấp của 2 phân khúc này chỉ bằng một nửa giá sơ cấp, lần lượt chỉ ở mức 83 triệu đồng/m2 và 152 triệu đồng/m2.

"TẮC" VÒNG QUAY TIỀN – HÀNG ĐẾN LỆCH PHA SẢN PHẨM

Cùng với việc ách tắc pháp lý, các chủ đầu tư dự án bất động sản cũng gặp khó khăn về dòng tiền khi nguồn vốn từ việc phát hành trái phiếu bị siết chặt, nguồn vay vốn từ ngân hàng không dễ như trước, nguồn tiền bán hàng từ khách hàng hạn hẹp do thị trường ảm đạm. Khi không bán được hàng sẽ dẫn đến lượng tồn kho lớn, vòng quay “hàng – tiền” bị bế tắc.

Càng gây áp lực cho doanh nghiệp bất động sản khi nguồn tiền huy động vốn qua kênh trái phiếu giảm mạnh. Ghi nhận của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho thấy có những tháng chỉ có 01 hoặc không có doanh nghiệp địa ốc nào phát hành trái phiếu ra thị trường, dù mức lãi suất chào vay cao nhất thị trường (12%-14%/năm). Riêng trong tháng 11/2023, chỉ có duy nhất 01 doanh nghiệp bất động sản phát hành trái phiếu thành công là Công ty cổ phần Vinhomes, giá trị 2.000 tỷ đồng(ãi suất 12%/năm). Tính trong cả năm 2023, các doanh nghiệp bất động sản chỉ huy động được 73.202 tỷ đồng. Áp lực trả nợ trái phiếu đối với nhóm ngành bất động sản là không nhỏ khi có tới gần 113.486 tỷ đồng trái phiếu đáo hạn vào năm 2024.

Trong khi đó, chi phí vốn vay lớn. Theo báo cáo của Ban Nghiên cứu phát triển kinh tế tư nhân (Viện Kinh tế và Kinh doanh quốc tế), ngành bất động sản có tỷ lệ chi phí lãi vay so với lợi nhuận sau thuế của doanh nghiệp lên tới 40,2%. Điều này có nghĩa là doanh nghiệp chịu rủi ro chính, có 100 đồng lời thì trả lãi vay tới 40,2 đồng.

Gặp khó về vốn, chi phí tài chính cao, thị trường ảm đạm, vướng mắc pháp lý… khiến các doanh nghiệp bất động sản càng “ló” ra cách tăng lợi nhuận bằng việc tập trung đầu tư vào sản phẩm cao cấp. Điều này thấy rõ trên thực tế khi tại TP.HCM, gần đây là Hà Nội, nhiều doanh nghiệp bất động sản tập trung vào phát triển các dự án cao cấp.

Ông Võ Huỳnh Tấn Kiệt, Giám đốc Bộ phận phát triển nhà ở, CBRE Việt Nam, cho biết thị trường nhà ở tại Hà Nội và TP.HCM có sự “đổi vai” khi Hà Nội đang đi theo xu hướng của thị trường TP.HCM của 03 năm về trước. Trong năm 2023, Hà Nội phần lớn chào bán từ phân khúc cao cấp, giống như tại TP.HCM từ năm 2019 trở lại đây. Năm 2023, Hà Nội có tới 75% sản phẩm chào bán là cao cấp, tương đồng với TP.HCM vào năm 2020 (năm 2023 là 84%). Các sản phẩm cũng được doanh nghiệp tại Hà Nội tập trung phát triển dòng cao cấp nhiều hơn khiến giá bán sơ cấp trung bình tại Hà Nội đạt 53 triệu đồng/m2, tăng 4,6% theo quý và 14,6% theo năm.

Theo ông Lê Hoàng Châu, thị trường bất động sản tại TP.HCM đang ở mô hình "kim tự tháp lộn ngược đầu", do tỷ lệ nhà ở cao cấp chiếm đến khoảng 80%, còn lại là nhà ở trung cấp, không còn loại nhà ở giá vừa túi tiền và rất thiếu nhà ở xã hội. Giá nhà đã vượt quá khả năng thanh toán của người có thu nhập trung bình, thu nhập thấp đô thị.

Theo lãnh đạo một doanh nghiệp bất động sản, qua cuộc khủng hoảng này, thị trường sẽ thanh lọc những doanh nghiệp, nhà đầu tư không đủ năng lực, sử dụng đòn bẩy tài chính quá cao. Ngành kinh doanh bất động sản sẽ có thể không còn siêu lợi nhuận nữa, các nhà phát triển dự án, các chủ đầu tư cũng sẽ phải thay đổi cách hoạt động.

Bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, nhận định nền kinh tế dự kiến tiếp tục nhiều khó khăn, ảnh hưởng tới dòng tiền đổ vào lĩnh vực bất động sản. Luật Nhà ở (sửa đổi) và Luật Kinh doanh bất động sản (sửa đổi) đã được thông qua, nhưng phải đến năm 2025 mới hiệu lực, nên chưa thực sự tác động rõ rệt tới thị trường trong ngắn hạn. Sang năm 2024, nguồn cung chào bán mới dự kiến vẫn ở mức khá hạn chế và tiếp tục tập trung ở phân khúc cao cấp. Tuy nhiên, các chủ đầu tư sẽ thận trọng trong việc tăng giá của các lần ra hàng. Thị trường nhà ở thứ cấp tại một số khu vực sẽ sôi động hơn do các nhà đầu tư cá nhân cần quay vòng vốn, tạo áp lực giảm giá nhà.