VDSC khuyến nghị mua nhóm ngân hàng tư nhân với điểm rơi lợi nhuận vào quý 2, quý 3

Quý 2 và Quý 3 là điểm rơi lợi nhuận, tin tức của nhóm ngân hàng tư nhân nên VDSC khuyến nghị mua loạt cổ phiếu của nhóm này....

Chứng khoán Rồng Việt trong báo cáo nhận định triển vọng ngành ngân hàng vừa công bố đã kì vọng rằng nhóm ngân hàng quốc doanh được hỗ trợ bởi các câu chuyện chia cổ tức và kì vọng phát hành riêng lẻ đối tác nước ngoài trong Quý 1/2022, trong khi nhóm ngân hàng tư nhân sẽ có điểm rơi về tin tức và tăng trưởng kể từ Quý 2 - Quý 3/2022.

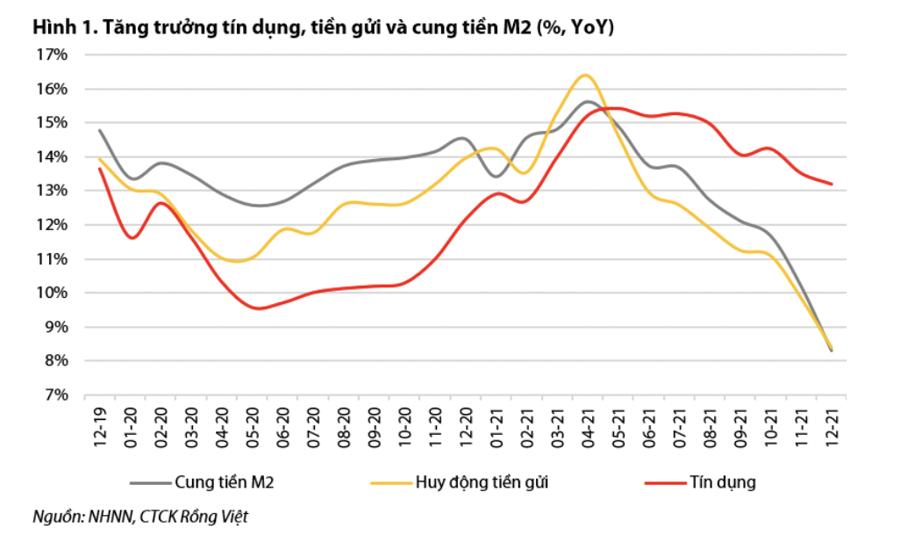

TĂNG TRƯỞNG TÍN DỤNG DỰ BÁO 14% NĂM 2022

Cụ thể, theo VDSC, mặc dù bị ảnh hưởng bởi Covid, nhu cầu tín dụng vẫn phục hồi trong quý 4. Cho đến ngày 21/12, tăng trưởng tín dụng đạt 12,5% so với đầu năm, chủ yếu nhờ cho vay ngắn hạn (+15,1%). Năm 2021 tăng trưởng tín dụng đạt 13,2% với sự hỗ trợ của hạn mức tăng trưởng tín dụng mới được cấp cho một số ngân hàng vào ngày 31/12/2021. Con số này về cơ bản đáp ứng dự báo năm 2021 là 13,1%.

Tuy nhiên, tăng trưởng huy động thấp hơn kỳ vọng do môi trường lãi suất thấp khiến các loại tài sản khác trở nên hấp dẫn hơn. Tiền gửi của khách hàng đã tăng 7,7% so với đầu năm cho đến ngày 21 tháng 12, trước khi kết thúc năm ở mức 8,4%, thấp hơn nhiều so với mức dự đoán của chúng tôi (9,2% -12,3%).

Sang năm 2022, VDSC dự đoán rằng các điều kiện kinh doanh được cải thiện sẽ hạn chế rủi ro tín dụng của nền kinh tế và từ đó thúc đẩy cung - cầu về tín dụng. Các gói cứu trợ đóng vai trò quan trọng trong việc đảm bảo niềm tin doanh nghiệp, cải thiện lưu thông và dòng tiền đồng thời giảm tổn thất tín dụng dự kiến với mức độ tùy thuộc vào quy mô, tiến độ và hiệu quả của gói kích thích và đà phục hồi.

Trong cuộc họp gần đây của Quốc hội, chính sách tiền tệ hỗ trợ năm 2022 sẽ tiếp tục được duy trì với dự kiến sẽ bơm thêm tiền vào nền kinh tế thông qua hạn mức tăng trưởng tín dụng. Kết hợp với điều kiện thanh khoản ổn định trong ngắn hạn, chứng khoán Rồng Việt kỳ vọng tín dụng sẽ tăng trưởng mạnh mẽ trong 6 tháng năm 2022. Dựa trên mức tăng trưởng tín dụng theo kế hoạch của các ngân hàng quốc doanh, ước tính rằng họ đang phản ánh kỳ vọng tăng trưởng tín dụng toàn ngành vào khoảng 13%. VDSC cũng dự báo tăng trưởng tín dụng toàn ngành đạt 13-14%, tương đương mục tiêu Ngân hàng Nhà nước đề ra.

Tuy nhiên, có thể có bất ngờ tích cực phụ thuộc vào lạm phát và kết quả của gói kích thích, do đó trong các dự báo trong tương lai có thể tăng lên bất cứ khi nào khi các lý do trở nên vững chắc.

Về huy động, dự đoán sẽ có sự ổn định trong tăng trưởng. Tăng trưởng huy động năm 2021 được dẫn dắt bởi khu vực doanh nghiệp, trong khi tăng trưởng năm 2022 được dự báo sẽ chứng kiến sự phục hồi của tiền gửi bán lẻ. Tuy nhiên, tiền gửi doanh nghiệp sẽ có tốc độ tăng tốt hơn. Lưu thông được cải thiện nhờ sự hỗ trợ bởi các chính sách mở rộng dự kiến sẽ là yếu tố quan trọng ảnh hưởng đến độ dốc của tăng trưởng. Tuy nhiên, chúng tôi vẫn dự báo chênh lệch âm giữa tăng trưởng giữa tín dụng (13-14%) và huy động (10-11%).

KHUYẾN NGHỊ BÁN BID VÀ MUA NHIỀU NGÂN HÀNG NHƯ TCB, ACB, VPB

Đánh giá chi tiết về triển vọng cổ phiếu nhóm ngân hàng, theo VDSC, ngành ngân hàng năm 2022 tiếp tục được cải thiện trên nền tảng chính sách tiền tệ mở rộng, nền kinh tế phục hồi và rủi ro nền kinh tế cải thiện, trong khi áp lực tăng lãi suất dự kiến chỉ xuất hiện cuối năm 2022 và phân hóa từng ngân hàng.

Theo tờ trình về kế hoạch phục hồi kinh tế ở kỳ họp Quốc hội: Chính sách tiền tệ năm 2022 được định hướng tiếp tục hỗ trợ, các chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, miễn giảm lãi đối với khách hàng bị ảnh hưởng bởi dịch Covid-19 được duy trì. Các ngân hàng thương mại có vốn Nhà nước được phép tăng vốn điều lệ từ nguồn lợi nhuận sau thuế, sau trích lập các quỹ giai đoạn 2021-2023. Gói hỗ trợ tài khóa tập trung phục hồi hoạt động sản xuất, thu nhập người lao động, tạo môi trường thuận lợi cho cầu tín dụng và chất lượng tín dụng tăng.

Theo khảo sát của Ngân hàng Nhà nước, các ngân hàng thương mại cũng định hướng nới khẩu vị rủi ro theo đà phục hồi kinh tế và điều chỉnh theo diễn biến thực tế. Do đó, VDSC kì vọng tăng trưởng tín dụng sẽ bùng nổ dần về phía cuối năm trên nền tảng gói hỗ trợ phục hồi kinh tế được giải ngân dần.

Về gói cấp bù lãi suất, sẽ mang lại sự hỗ trợ tích cực cho phía doanh nghiệp nhiều hơn và trực tiếp hơn so với các ngân hàng thương mại. Tác động tích cực và dễ nhận thấy của gói kích thích lên kết quả kinh doanh của ngân hàng sẽ thông qua hai cấu phần chính: 1) tăng trưởng bảng cân đối (tín dụng và huy động) và 2) chi phí dự phòng rủi ro. Tăng trưởng tín dụng toàn ngành dự phóng ở mức 13-14%, nhỉnh hơn so với năm 2021 (13,2%).

Trên nền tảng vĩ mô thuận lợi, VDSC kì vọng hoạt động kinh doanh các ngân hàng năm 2022 nhìn chung sẽ tiếp tục duy trì tích cực. Trong đó, nhóm ngân hàng quốc doanh sẽ có tốc độ tăng trưởng phân hóa, và độ biến động lớn theo quý. Khối tư nhân dự kiến có tốc độ tăng trưởng phục hồi dần về phía cuối năm, điểm rơi về lợi nhuận dự kiến là Quý 2-Quý 3/2022.

"Cụ thể, chúng tôi kì vọng nhóm ngân hàng thương mại tư nhân lớn sẽ có tốc độ và chất lượng tăng trưởng lợi nhuận tốt hơn nhóm ngân hàng nhỏ. Các yếu tố hỗ trợ bao gồm chia cổ tức, phát hành riêng lẻ, tăng vốn, nới mức trần sở hữu nước ngoài và phí trả trước banca phân hóa, nhưng vẫn tập trung ở nhóm ngân hàng quy mô vừa trở lên", VDSC kỳ vọng.

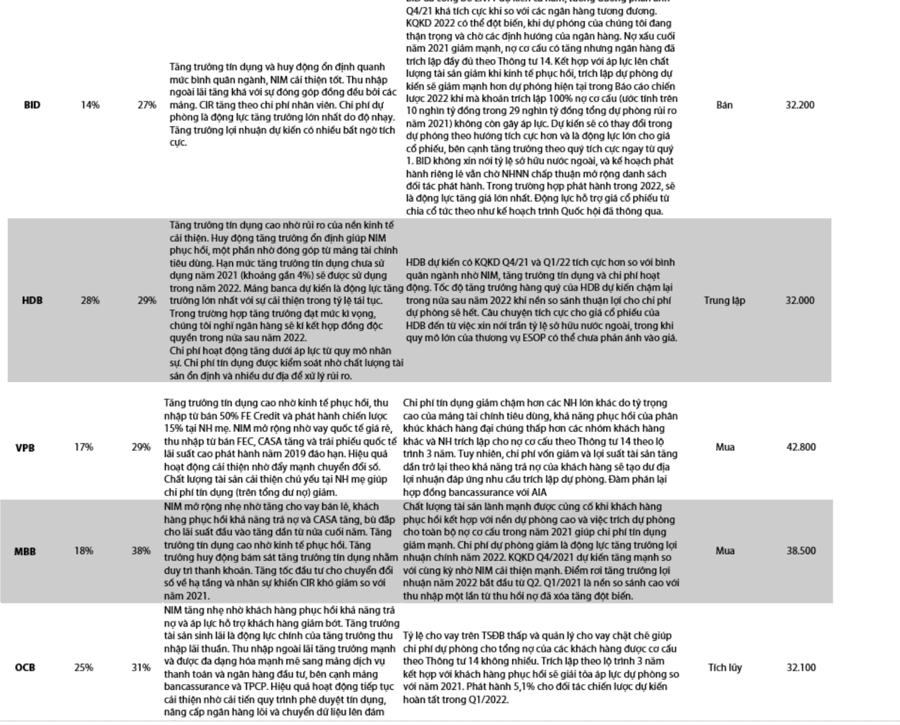

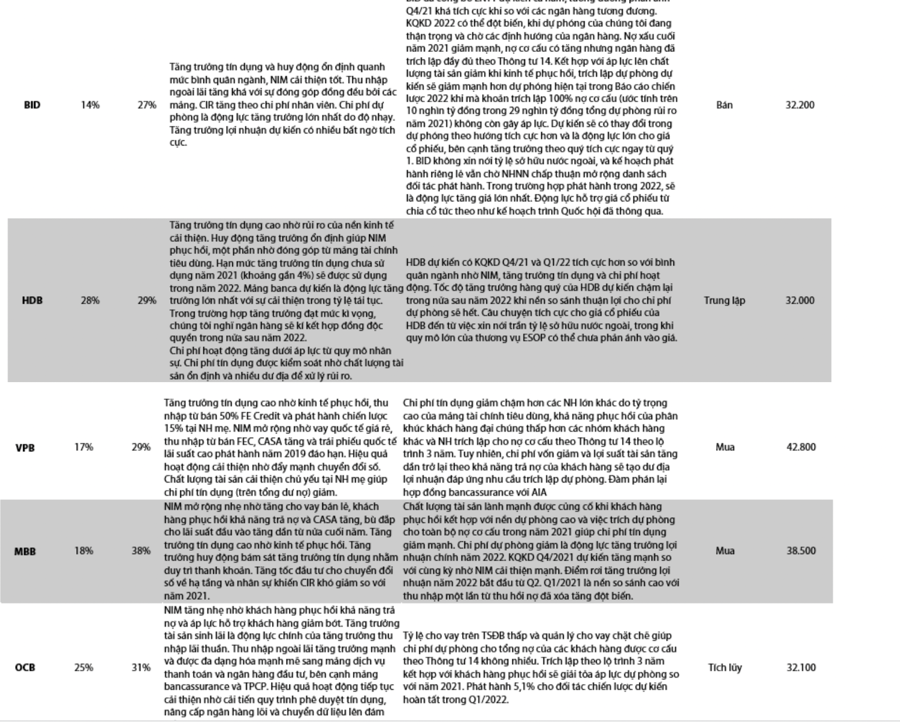

Trên cơ sở đó, VDSC cũng đưa ra khuyến nghị mua với một loạt cổ phiếu với tiềm năng tăng trưởng cao. Trong đó, ACB được khuyến nghị mua với giá mục tiêu một năm là 42.000 đồng với tăng trưởng lợi nhuận trước thuế năm 2022 ước tính vào khoảng 26%. TCB được khuyến nghị mua với giá mục tiêu 71.000 đồng với tiềm năng tăng trưởng lợi nhuận trước thuế 28%. VPB được khuyến nghị mua với giá mục tiêu 42.800 đồng với lợi nhuận tăng 29% vào năm 2022. MBB cũng được khuyến nghị mua với giá 38.500 đồng với tiềm năng tăng trưởng lợi nhuận cao nhất trong năm 2022 là 38%.

Trong khi đó, BID bị khuyến nghị bán với giá phù hợp hiện tại của BID theo VDSC chỉ ở khoảng 32.000 đồng. Trên thực tế, hiện thị giá của BID đang ở vùng 45.150 đồng/cổ phiếu sau nhiều phiên tăng liên tiếp. Với cổ phiếu nhóm quốc doanh như VCB, CTG được khuyến nghị tích luỹ.