TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Bất chấp giá cổ phiếu lao dốc, lợi nhuận nhiều doanh nghiệp ngành thép lập kỷ lục lịch sử

Cổ phiếu thép đã quay đầu giảm liên tiếp nhiều phiên gần đây bất chấp triển vọng nhóm này rất tốt, theo nhận định của các công ty chứng khoán...

Trong báo cáo chiến lược đầu tư vừa công bố đầu tháng 12, hầu hết các công ty chứng khoán đều chung một nhận đình rằng cổ phiếu ngành thép với tâm điểm là HPG, HSG và NKG đều có tiềm năng tăng trưởng vượt trội so với thị trường, giá cổ phiếu thép chiết khấu đủ tốt để mua vào trong ngắn hạn lẫn dài hạn.

LỢI NHUẬN DOANH NGHIỆP LẬP KỶ LỤC NĂM 2021

Báo cáo chiến lược cho năm 2022, Mirae Asset cho rằng, thị giá nhóm cổ phiếu thép đã chiết khấu về mức hấp dẫn. Sản lượng thép thành phẩm T10/2021 đạt 2.65 triệu tấn, tăng 46,2% so với cùng kỳ nhờ thị trường phía Nam đã được gỡ bỏ phong tỏa. Sản lượng thép thành phẩm 10T2021 đạt 24.5 triệu tấn tăng 33,5% trong đó riêng nhóm HRC vẫn duy trì mức tăng trưởng cực kỳ ấn tượng 117% so với cùng kỳ. Xuất khẩu tiếp tục dẫn dắt thành công ngành thép. Với việc các lò cao của Nhật và Trung Quốc sụt giảm công suất, giá trị xuất khẩu thép duy trì tháng thứ 4 trên 1 tỷ USD.

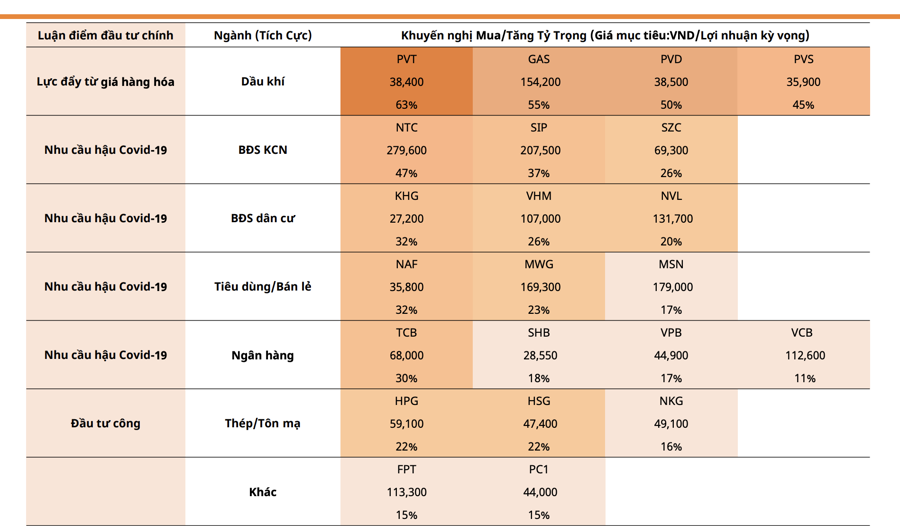

Mirae Asset khuyến nghị mua HPG với giá mục tiêu 59.100 đồng/cổ phiếu, tiềm năng tăng giá 22%; HSG giá mục tiêu 47.400 đồng/cổ phiếu và NKG giá mục tiêu 49.100 đồng/cổ phiếu.

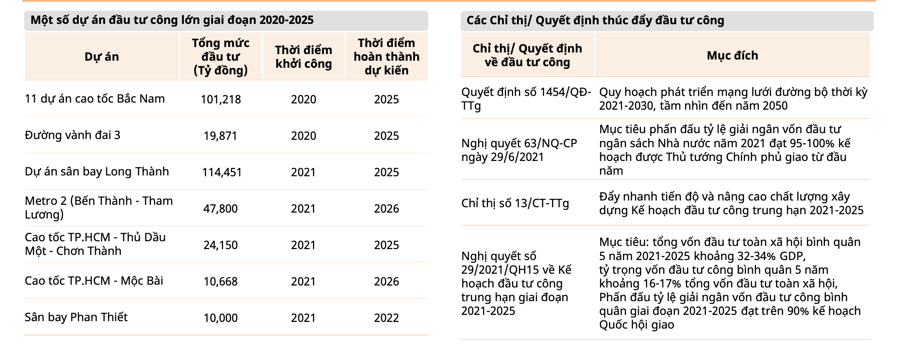

Luận điểm đầu tư chính là triển vọng đầu tư công. Trong bối cảnh các biện pháp giãn cách dần được nới lỏng, tiến độ thực hiện các dự án đầu tư công đang được tập trung đẩy mạnh trong tháng 10 và tháng 11 vừa qua. Cụ thể, vốn đầu tư thực hiện từ ngân sách Nhà nước ước đạt 41,7 nghìn tỷ đồng tăng 18,6% so với tháng trước trong tháng 10 và 48,5 nghìn tỷ đồng tăng 14,7% trong tháng 11. Trong 11 tháng năm 2021, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước đạt 367,7 nghìn tỷ đồng, bằng 73,8% kế hoạch năm.

Mirae Asset cho rằng đầu tư công trở thành động lực hồi phục kinh tế trong năm 2021 và các năm sau khi các động lực tăng trưởng kinh tế khác chịu tác động tiêu cực bởi Covid lần thứ tư và cần nhiều thời gian hơn để hồi phục.

Với HPG, Mirae Asset dự phóng lợi nhuận sau thuế năm 2021 đạt kỷ lục, tương ứng 36.721 tỷ đồng, tăng 172% so với cùng kỳ. Dự phóng biên lợi nhuận gộp và lợi nhuận sau thuế năm 2021 lần lượt đạt 26,8% và 20,6% tăng 21% và 15% năm 2020 so với năm 2020.

Đối với NKG, từ tháng 10/2021, các công trình đã hoạt động lại, do đó sản lượng của quý 4 năm 2021 sẽ hồi phục mạnh, đặc biệt là thị trường trong nước. MAS dự phóng sản lượng của tôn mạ và ống thép trong năm 2021 lần lượt đạt 995,400 tấn tăng 70% và 184,306 tấn tăng 30% so với cùng kỳ. Dự phóng doanh thu năm 2021 đạt 27,963 tỷ tăng 141% đồng thời lợi nhuận ròng cả năm đạt mức kỷ lục là 2,536 tỷ đồng tăng 759%.

Đồng quan điểm, Trung tâm phân tích của Chứng khoán SSI cho rằng, sắt thép có triển vọng tăng trưởng vượt trội hơn mặt bằng chung của thị trường nhờ hưởng lợi từ giá hàng hóa hoặc hoạt động xuất khẩu tăng mạnh.

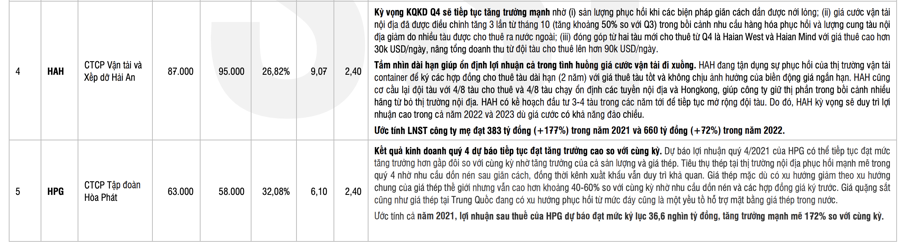

Đánh giá về HPG, theo SSI Research, kết quả kinh doanh quý 4 dự báo tiếp tục đạt tăng trưởng cao so với cùng kỳ. Dự báo lợi nhuận quý 4/2021 của HPG có thể tiếp tục đạt mức tăng trưởng hơn gấp đôi so với cùng kỳ nhờ tăng trưởng của cả sản lượng và giá thép. Tiêu thụ thép tại thị trường nội địa phục hồi mạnh mẽ trong quý 4 nhờ nhu cầu dồn nén sau giãn cách, đồng thời kênh xuất khẩu vẫn duy trì khả quan.

Giá thép mặc dù có xu hướng giảm theo xu hướng chung của giá thép thế giới nhưng vẫn cao hơn khoảng 40-60% so với cùng kỳ nhờ nhu cầu dồn nén và các hợp đồng giá ký trước. Giá quặng sắt cũng như giá thép tại Trung Quốc đang có xu hướng phục hồi từ mức đáy cũng là một yếu tố hỗ trợ mặt bằng giá thép trong nước.

Ước tính cả năm 2021, lợi nhuận sau thuế của HPG dự báo đạt mức kỷ lục 36,6 nghìn tỷ đồng, tăng trưởng mạnh mẽ 172% so với cùng kỳ. Trên cơ sở đó, SSI Research định giá mục tiêu của HPG là 58.000 đồng/cổ phiếu.

Tương tự, trong báo cáo triển vọng các nhóm ngành mới đây, Chứng khoán BSC khuyến nhị nhà đầu tư cân nhắc mua các ngành liên quan đến lĩnh vực đầu tư công như Xây dựng hạ tầng, Nguyên liệu gồm Đá, Thép, Xi măng, Nhựa đường … nhờ hưởng lợi việc đẩy đầu tư công trong nước và thế giới.

Tại diễn đàn Kinh tế Việt Nam diễn ra mới đây, nhóm nghiên cứu của Thường trực Ủy ban Kinh tế của Quốc hội và các chuyên gia đề xuất tổng mức hỗ trợ thực tế của các gói chính sách là 445.760 tỷ đồng, tương đương 5,48% GDP. Trong khi đó, giá trị công bố các gói này lên đến 843.845 tỷ đồng.

Agriseco Research đánh giá một số nhóm ngành kỳ vọng được hưởng lợi trực tiếp nếu đề án được thông qua: Nhóm Bất động sản, Xây dựng, Vật liệu xây dựng bao gồm sắt, thép...

Bên cạnh đó, tình hình xuất khẩu tăng trưởng mạnh 2 chữ số, đặc biệt các nhóm hàng dệt may, sắt thép, cao su, thủy sản. Xuất khẩu đang tiếp tục được kỳ vọng tăng trưởng tốt trong Quý 4 và năm 2022 nhờ nhu cầu quốc tế hồi phục mạnh. Điều này tạo ra nhiều tiềm năng cho các doanh nghiệp xuất khẩu nhóm hàng sắt thép.

Thực tế, báo cáo mới đây của Hoà Phát cũng cho thấy, tình hình xuất khẩu của doanh nghiệp này khá tốt. Tháng 11/2021, sản lượng xuất khẩu thép xây dựng và tôn mạ của Hoà Phát các loại đều tăng cao. Thép xây dựng đạt hơn 100.000 tấn, gấp 2,3 lần so với năm ngoái. Trong khi đó, Tôn Hòa Phát lần đầu tiên xuất khẩu tới 55.000 tấn/tháng, chủ yếu đến từ nhu cầu với mặt hàng tôn mạ kẽm của thị trường Mỹ và châu Âu tăng cao.

Lũy kế 11 tháng, Tập đoàn Hòa Phát đạt tổng sản lượng bán hàng thép các loại đạt 8 triệu tấn, tăng 33% so với cùng kỳ. Thép xây dựng là 3,5 triệu tấn, tăng 15%, trong đó riêng xuất khẩu thép xây dựng thành phẩm đạt 914.000 tấn, tăng 90%. Sản lượng thép cuộn cán nóng đạt hơn 2,3 triệu tấn.

NGUỒN CUNG NỘI ĐỊA SẼ KHÔNG TĂNG MẠNH

Tại toạ đàm về chứng khoán mới đây, ông Đào Minh Châu, chuyên gia Trung tâm phân tích Chứng khoán SSI - SSI Research cho rằng, thời gian gần đây, sản lượng thép có xu hướng hồi phục nhưng vẫn chưa thể cân bằng hoàn toàn nhu cầu. Tình trạng đứt gay chuỗi cung ứng làm hạn chế lưu thông và khiến giá thép tăng từ tháng 3/2020 cho đến hiện nay. Điều này giúp một số doanh nghiệp tại Việt Nam hưởng lợi, đơn cử như Hòa Phát ghi nhận lợi nhuận kỷ lục. Bên cạnh đó, các doanh nghiệp sản xuất tôn mạ cũng đẩy mạnh xuất khẩu, tăng trưởng lãi như Thép Nam Kim hay Hoa Sen.

Nhận định về giá thép thời gian tới, ông Châu cho rằng cần đánh giá từ hai phía cung cầu trên thị trường. Trong dài hạn, nguồn cung sẽ hồi phục và tăng trở lại dù Trung Quốc đang kiểm soát sản lượng thép. Hiện nay, giá thép cao cũng thúc đẩy các doanh nghiệp tại Đông Nam Á lên kế hoạch đầu tư nâng công suất.

Về nguồn cầu thép sẽ có xu hướng tiêu cực. Khủng hoảng chất bán dẫn ảnh hưởng một số ngành công nghiệp. Đồng thời, đà lao dốc của thị trường bất động sản lớn như Trung Quốc sẽ ảnh hưởng đến lĩnh vực xây dựng và tác động đến nhu cầu thép. Cầu thép của Trung Quốc đã giảm 10% trong vài tháng gần đây và dự báo tiếp tục giảm.

Tuy nhiên, điểm tích cực với thị trường thép trong nước là trong 2 năm tới không có dự án sản xuất thép lớn, do đó, nguồn cung thép sẽ không tăng mạnh. Trong tháng 10, giá thép khu vực giảm nhưng giá thép Việt Nam vẫn tăng 4-5% do nhu cầu phục hồi sau giãn cách.

Giá thép thế giới những ngày gần đây cũng vẫn trong xu hướng tăng nhẹ. Giá thép hôm nay (7/12) giao tháng 5/2022 trên Sàn giao dịch Thượng Hải tăng 63 nhân dân tệ lên mức 4.456 nhân dân tệ/tấn tại thời điểm khảo sát vào lúc 9h15 (giờ Việt Nam). Cảnh báo ô nhiễm tại thành phố sản xuất thép hàng đầu Đường Sơn, đồng nghĩa với việc cắt giảm sản xuất trong lĩnh vực công nghiệp bao gồm thép và than cốc, và những lo lắng các khoản nợ của các nhà phát triển bất động sản Trung Quốc đã giúp các nhà đầu tư lạc quan.