-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng khoán sẽ nâng túi tiền ngân hàng Việt trước Basel 2?

Thị trường chứng khoán Việt Nam đã và đang mở ra cơ hội đỡ túi tiền cho các ngân hàng thương mại

Cập nhật mới nhất từ Ngân hàng Nhà nước, tính đến hết tháng 8/2017, tổng quy mô vốn điều lệ toàn hệ thống các tổ chức tín dụng đã tăng 3,45% so với cuối 2016, khả quan hơn mức tăng 2,46% cùng kỳ năm trước.

Trong đó, khối ngân hàng thương mại cổ phần tư nhân tăng được 2,87%, gấp đôi cùng kỳ năm ngoái (1,43%).

Năm nay, thị trường chứng khoán sôi động, với loạt kế hoạch phát hành cổ phần của nhiều ngân hàng thương mại vừa qua, tốc độ tăng vốn toàn hệ thống chốt năm chắc chắn sẽ cải thiện rõ so với nhiều năm trước.

Không của riêng ngân hàng

Sáng 14/12, Ngân hàng Bưu điện Liên Việt (LienVietPostBank) phối hợp với Đại học Kinh tế Quốc dân tổ chức hội thảo về áp dụng Basel 2 trong hệ thống các ngân hàng thương mại Việt Nam. Hội thảo trở nên thời sự, khi tuần qua bất ngờ có thành viên tuyên bố đã áp dụng được.

Với đại chúng, có thể Basel 2 được nhìn nhận chung là khung chuẩn mực quốc tế cao hơn mà các ngân hàng Việt Nam hướng tới áp dụng; nó quá chuyên môn, chuyên ngành và như chỉ của riêng các nhà băng tự lo liệu.

Song, không quá khi đánh giá nó có tác động lớn tới nền kinh tế, cụ thể qua tín dụng và lãi suất.

Có ba yêu cầu lớn khi triển khai Basel 2: về tỷ lệ an toàn vốn (CAR); quy trình kiểm tra, giám sát; kỷ luật thị trường, công bố thông tin, minh bạch.

Trong đó, yêu cầu về CAR đánh mạnh vào túi tiền của các ngân hàng, lan rộng đến nền kinh tế khi họ là trung gian tài chính, lại gắn với đặc thù nền kinh tế dựa nhiều vào đòn bẩy tín dụng như Việt Nam.

Ngân hàng sử dụng vốn nhiều, mở rộng tài sản nhanh và lớn thì có điều kiện gia tăng túi tiền lợi nhuận, xét về số lượng. Nền kinh tế theo đó cũng được kích thích vốn nhiều hơn, qua tín dụng. Nhưng tỷ lệ nghịch, CAR sẽ giảm thấp đi.

Ngược lại, để CAR cao, ngân hàng phải sử dụng vốn bớt đi, tài sản co lại hoặc dịch chuyển sang các lĩnh vực có hệ số rủi ro thấp, tín dụng hạn chế đi, cả lợi nhuận ngân hàng và nguồn vốn cho nền kinh tế bị ảnh hưởng. Tín dụng - lượng giảm đi, túi tiền ngân hàng muốn đảm bảo có thể phải tăng lãi suất cho vay để bù chất, một chi phí cốt lõi của nền kinh tế tăng lên.

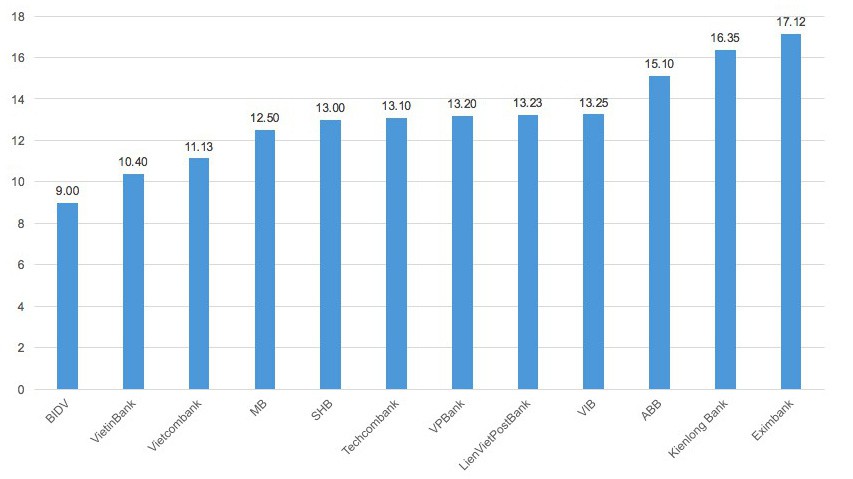

Theo tính toán ông Phan Hữu Việt (Cơ quan thanh tra giám sát Ngân hàng Nhà nước) đưa ra tại hội thảo trên, CAR của các ngân hàng Việt Nam tính theo tiêu chuẩn Basel sẽ giảm khoảng 25-30% so với cách tính hiện hành (theo Thông tư 36).

Ví dụ, ngân hàng đang có tỷ lệ CAR 10%, áp dụng Basel 2 sẽ chỉ còn khoảng 7,5-8%, nguy cơ không đảm bảo tiêu chuẩn và trước mắt phải hạn chế cho vay hoặc cơ cấu lại tài sản.

Việt Nam hiện có nhiều ngân hàng nằm trong ví dụ trên, đặc biệt ở nhóm "big 4" (Agribank, Vietcombank, BIDV và VietinBank, do hạn chế tăng vốn từ nguồn ngân sách), nên hạn chế dòng chảy tín dụng sẽ rất lớn nếu áp dụng ngay. Mà sau dòng chảy tín dụng, nổi bật thời gian qua là áp lực tăng trưởng kinh tế.

Tất nhiên, có các giải pháp. Trước hết, nếu áp Basel 2, để đảm bảo CAR, ngân hàng cho vay ít đi, tỷ lệ sử dụng vốn thấp đi, thay vì tăng lãi suất cho vay để cải thiện lợi nhuận thì ngân hàng buộc phải sử dụng vốn hiệu quả hơn nữa, tiết giảm các chi phí hơn nữa.

Hoặc/và mặt khác, hướng ưu tiên và chiến lược, bền vững, cũng như để đáp ứng nhu cầu tín dụng cho nền kinh tế, là các ngân hàng phải tăng được vốn, nâng cao vốn tự có thêm nữa.

Đệm mỏng, ngã đau

Còn với ngân hàng, CAR là gì mà có ảnh hưởng và áp lực ghê gớm vậy?

Tại hội thảo trên, bà Nguyễn Thị Thanh Sơn, Phó tổng giám đốc LienVietPostBank nói hình ảnh: với ngân hàng, CAR là tấm đệm, nếu mỏng khi bị ngã sẽ đau, nhưng nếu dày quá lại dẫn tới hiệu quả sử dụng vốn bị hạn chế. Theo đó, các ngân hàng thường hướng đến một tỷ lệ tối ưu.

Đệm mỏng, ngã đau. Thực tế giai đoạn 2011-2015, hệ thống ngân hàng Việt Nam đã bộc lộ rủi ro, nhiều trường hợp phải trả giá đắt khi bị ngã với tấm đệm quá mỏng, thậm chí cả trường hợp ngã không có đệm phòng thân vì âm vốn, để rồi Ngân hàng Nhà nước phải mua lại bắt buộc với 0 đồng.

Và cũng là một thực tế, đã chục năm đặt trọng tâm thực hiện Basel 2, đã hai năm lựa chọn 10 ngân hàng đầu tiên thí điểm, mà Việt Nam vẫn chưa đạt. Còn thế giới, nhiều quốc gia đã xong Basel 3, thậm chí Basel 4 cũng vừa được thông qua và đã có lộ trình.

Phó tổng giám đốc LienVietPostBank dẫn một kết nối rằng, quốc tế đã tiến như vậy, khi ngân hàng Việt Nam đi ra bên ngoài, người ta hỏi đã đáp ứng được mức Basel nào, hẳn sẽ có sự bối rối, mà mỗi cấp độ đáp ứng được sẽ đi cùng với những cái bắt tay chặt hay nhạt trong giá trị hợp tác.

"Rất may", từ đầu năm 2017 và triển vọng nối tiếp 2018, với vĩ mô ổn định, kinh tế phục hồi, lạm phát, lãi suất, tỷ giá… được điều hành trong vùng mục tiêu, thị trường chứng khoán Việt Nam tăng trưởng mạnh và sôi động lên, nhiều ngân hàng thương mại đã và đang nắm lấy cơ hội.

Liên tiếp các kế hoạch chào bán cổ phần, tăng vốn điều lệ của nhiều nhà băng đã diễn ra thành công; vị thế "cổ phiếu vua" một thời cùng việc thúc đẩy niêm yết trên thị trường chứng khoán đang mở ra cơ hội huy động vốn - con đường trực tiếp và bền vững nhất để cải thiện CAR.

Tất nhiên, để áp dụng Basel 2, như trên, còn phải thực hiện đồng bộ hai yêu cầu trụ cột khác nữa: về quy trình kiểm tra, giám sát; kỷ luật thị trường, công bố thông tin và minh bạch.

Giá vàng trong nước leo dốc sau chuỗi giảm sâu 4 tuần liên tiếp

Sau chuỗi 4 tuần giảm sâu, giá vàng trong nước đã bật tăng trở lại trong phiên 8/8, với vàng miếng SJC đồng loạt đi lên và thiết lập lại mặt bằng 141 triệu – 144 triệu đồng/lượng. Tuy nhiên, tính chung cả tuần, mức tăng chưa đủ lớn để tạo lợi nhuận rõ rệt, khi phần lớn nhà đầu tư vẫn chỉ quanh trạng thái hòa vốn…

Cuộc đua AI ngành ngân hàng: Thành bại nằm ở dữ liệu và kiểm soát rủi ro

Không còn dừng ở các ứng dụng hỗ trợ, AI đang đi sâu vào “lõi” vận hành của ngành ngân hàng, từ cung ứng dịch vụ đến quản trị rủi ro. Tuy nhiên, khi rào cản công nghệ dần thu hẹp, thách thức lớn nhất chuyển sang bài toán dữ liệu và năng lực quản trị. Đây là yếu tố quyết định mức độ an toàn, hiệu quả và niềm tin của thị trường đối với quá trình chuyển đổi số của các ngân hàng…

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đề xuất nâng lên ngưỡng 10 tỷ đồng áp dụng phương pháp tính thuế theo doanh thu

Bộ Tài chính đề xuất giảm 30% thuế thu nhập cho hộ, cá nhân kinh doanh có doanh thu dưới 10 tỷ đồng trong giai đoạn 2026–2027, trong bối cảnh chi phí đầu vào tăng và ưu đãi thuế gián tiếp dần kết thúc. Đồng thời, ngưỡng doanh thu được nâng lên 10 tỷ đồng/năm để xác định đối tượng tính thuế theo tỷ lệ trên doanh thu, thay mức 3 tỷ đồng hiện hành...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...