TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Chuyện thu phí ATM nhìn từ lý thuyết trò chơi

Giả sử trò chơi diễn ra giữa một ngân hàng cổ phần và một ngân hàng quốc doanh với loại trò chơi tĩnh có thông tin đầy đủ

Liệu lần này các ngân hàng có thu phí ATM hay không? Câu trả lời có thể được tìm thấy ở một lý thuyết kinh tế thú vị: lý thuyết trò chơi.

Đã mấy lần các ngân hàng đem chuyện thu phí rút tiền ATM ra tính (lần gần đây nhất là giữa năm 2008) nhưng các đề xuất trước không nhận được sự ủng hộ từ nhiều phía và cuối cùng phải hoãn lại.

Lần này chuyện thu phí rút tiền được đem ra tính lại với một quyết tâm lớn hơn từ phía các ngân hàng, nhưng liệu có được hay không? Thử tìm hiểu vấn đề này qua lý thuyết trò chơi (game theory).

Giả sử trò chơi diễn ra giữa một ngân hàng cổ phần và một ngân hàng quốc doanh với loại trò chơi tĩnh có thông tin đầy đủ.

Dạng thức của trò chơi là các ngân hàng đồng thời ra quyết định để tối ưu hóa lợi ích. Mỗi ngân hàng đều biết rằng ngân hàng khác cũng đang cố gắng để tối đa hóa lợi ích của họ. Kết quả mà ngân hàng thu được không chỉ phụ thuộc vào hành động của mình mà còn là hành động của ngân hàng khác.

Quyết định có thu phí hay không của hai ngân hàng này phụ thuộc vào các kết cục có thể có của trò chơi. Nếu hiện tại hai ngân hàng này đều không thu phí, và như vậy các ngân hàng vẫn duy trì lượng khách hàng hiện có và thu được những lợi ích trực tiếp, gián tiếp từ các khách hàng đó.

Trong khi các ngân hàng phải bỏ ra những khoản chi phí vận hành hệ thống ATM nên tính chung mỗi ngân hàng cùng phải chịu lỗ mỗi tháng là -1 điểm lợi ích.

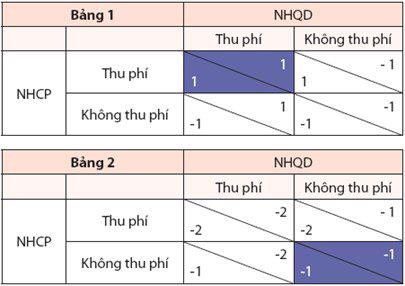

Giả sử cầu sử dụng thẻ không co giãn theo phí, khi ấy một ngân hàng nào đó quyết định tăng phí sẽ không những bù đắp được chi phí mà còn có được 1 điểm lợi ích từ thu nhập tăng lên từ phí. Trong khi đó ngân hàng không thu phí vẫn bị -1 điểm lợi ích. Kết cục của trò chơi này được trình bày ở bảng 1.

Nhìn vào bảng kết cục, rõ ràng hai ngân hàng đều thu phí bất chấp ngân hàng kia thu phí hay không thu phí. Quyết định tối ưu cho cả hai ngân hàng là (thu phí, thu phí).

Tuy nhiên, giả sử cầu sử dụng thẻ rất co giãn theo phí. Khi ấy ngân hàng nào tăng phí sẽ làm giảm lượng giao dịch thẻ và khách hàng xuống trong khi ngân hàng vẫn phải tốn chi phí vận hành hệ thống ATM và điều này có thể làm cho lợi ích của ngân hàng giảm xuống còn -2 điểm.

Trong khi đó ngân hàng không thu phí vẫn tiếp tục duy trì lượng khách hàng và lợi ích vẫn là -1 điểm (bảng 2).

Với kết cục này ta thấy cả hai ngân hàng đều không có lý do gì để thu phí cả bất chấp ngân hàng kia có thu phí hay không.

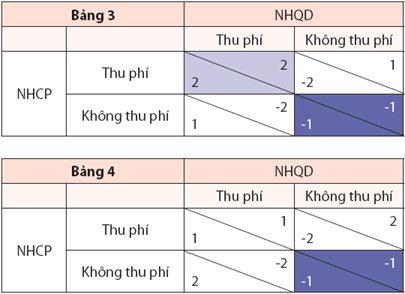

Một yếu tố khác cần tính đến là độ co giãn chéo của cầu sử dụng thẻ theo phí. Nếu ngân hàng nào tăng phí sẽ làm giảm lượng khách hàng giao dịch thẻ tại ngân hàng đó vì khách hàng sẽ chuyển sang sử dụng thẻ ở ngân hàng khác. Giả sử nếu ngân hàng cổ phần tăng phí mà ngân hàng quốc doanh không tăng phí sẽ làm cho lợi ích của ngân hàng cổ phần không những không tăng lên mà giảm còn -2 điểm.

Trong khi đó, nếu ngân hàng quốc doanh không thu phí sẽ có thêm một lượng khách hàng mới và tăng được lợi ích của mình lên đạt 1 điểm. Tuy nhiên, nếu cả hai ngân hàng cùng thu phí thì lượng khách hàng tại hai ngân hàng này vẫn duy trì với giả định khách hàng không thể không sử dụng thẻ ATM. Khi ấy, lợi ích của hai ngân hàng cùng tăng lên 2 điểm (bảng 3).

Nhìn vào bảng kết cục ta thấy rằng hành động của một ngân hàng phụ thuộc vào hành động của ngân hàng kia. Nếu ngân hàng quốc doanh quyết định thu phí thì ngân hàng cổ phần cũng quyết định thu phí. Nhưng nếu ngân hàng quốc doanh không thu phí thì ngân hàng cổ phần cũng sẽ không thu phí. Có vẻ như hai ngân hàng đang đứng trước một tình thế lưỡng nan.

Tuy nhiên với kết cục này thì chưa gọi là lưỡng nan vì còn tùy thuộc vào mục tiêu của ngân hàng. Nếu mục tiêu của hai ngân hàng đều là lợi ích lớn nhất thì hành động có lợi là cùng thu phí bất chấp ngân hàng kia hành động như thế nào vì mỗi ngân hàng không có động cơ gì để tự làm giảm lợi ích của mình xuống.

Còn nếu mục tiêu của ngân hàng là lợi ích lớn hơn đối thủ thì lại rơi vào thế lưỡng nan. Trong kết cục ở bảng 3, giả sử ngân hàng quốc doanh quyết định thu phí nhằm tối đa lợi ích ở mức 2 điểm, nếu ngân hàng cổ phần cũng chỉ có mục tiêu như ngân hàng quốc doanh thì cũng sẽ thu phí vì nếu không thu phí thì lợi ích chỉ là 1 điểm.

Nhưng nếu mục tiêu của ngân hàng cổ phần là lợi ích lớn hơn ngân hàng quốc doanh thì sẽ quyết định không thu phí, và khi ấy lợi ích của ngân hàng quốc doanh bị giảm còn -2 điểm, còn ngân hàng cổ phần lợi nhuận dù giảm hơn còn 1 điểm như vẫn tốt hơn so với ngân hàng quốc doanh. Ngược lại, ngân hàng quốc doanh cũng có quyết định tương tự.

Như vậy, nếu mục tiêu của ngân hàng là lợi ích hơn đối thủ thì hai ngân hàng sẽ không dám thu phí để kiếm lợi ích vì e rằng đối thủ sẽ không thu phí để “triệt hạ” mình. Và như vậy hành động áp đảo của ngân hàng là (không thu phí, không thu phí). Hành động (thu phí, thu phí) có lợi ích lớn hơn cho cả hai ngân hàng nhưng không thể là sự lựa chọn đơn phương cho từng ngân hàng nên là một hành động bị áp đảo.

Tuy nhiên, không phải ngân hàng nào cũng có động cơ cạnh tranh không lành mạnh bằng cách làm giảm lợi ích của đối thủ trong khi lợi ích của mình cũng bị giảm cả. Như vậy dường như có một hợp đồng vô hình ràng buộc hai ngân hàng cùng thu phí để có lợi.

Trường hợp cuối được xét đến khi độ co giãn chéo của cầu sử dụng thẻ theo phí là rất lớn khiến cho việc một ngân hàng nào đó tăng phí mà ngân hàng còn lại không tăng sẽ làm giảm lợi ích của mình đáng kể còn -2 điểm, trong khi ngân hàng kia lợi ích tăng đến 2 điểm.

Nhưng giả sử độ co giãn của cầu sử dụng thẻ theo phí kém co giãn thì khi cả hai ngân hàng cùng tăng phí sẽ làm cho lợi ích của hai ngân hàng cùng đạt 1 điểm. Nếu hai ngân hàng không tăng phí thì lợi ích vẫn là -1 điểm. Kết cục của tình huống này được thể hiện ở bảng 4.

Nhìn bảng kết cục ta thấy nếu ngân hàng quốc doanh thu phí thì ngân hàng cổ phần sẽ không thu phí để có lợi 2 điểm. Nhưng nếu ngân hàng cổ phần không thu phí thì làm cho lợi ích của ngân hàng quốc doanh bị -2 điểm. Chính vì vậy ngân hàng quốc doanh cũng sẽ không thu phí để lợi ích chỉ bị -1 điểm.

Nếu ngân hàng quốc doanh không thu phí thì ngân hàng cổ phần cũng sẽ phải không thu phí vì nếu thu phí sẽ bị -2 điểm lợi ích trong khi ngân hàng quốc doanh có đến 2 điểm lợi ích. Đây thực sự là một tình huống lưỡng nan của ngân hàng dù mục tiêu của ngân hàng là lợi ích tối đa hay hơn đối thủ.

Lợi ích tốt nhất của các ngân hàng là cùng thu phí nhưng không có ngân hàng nào đơn phương làm như vậy vì ngân hàng kia sẽ không thu phí để có lợi cho bản thân mình hơn nhưng đồng thời cũng “triệt hạ” lợi ích của đối thủ xuống. Chính vì vậy cả hai ngân hàng đều không thu phí vì không có niềm tin ngân hàng kia cũng sẽ thu phí nếu ngân hàng mình thu phí.

Trong trường hợp này Hiệp hội Thẻ có thể đưa ra một cam kết hợp tác giữa các hội viên theo hướng cùng thu phí. Nhưng ngay cả trong trường hợp này thì khả năng một sự phá bỏ hợp đồng đơn phương cũng có thể xảy ra.

Như vậy, quay lại câu hỏi các ngân hàng có thu phí hay không được trả lời tùy theo các kết cục có thể có như đã trình bày. Các kết cục này phụ thuộc vào nhiều yếu tố trong đó phải xét đến độ co giãn của cầu sử dụng thẻ theo phí.

Bên cạnh đó, yếu tố tiện ích hay các giá trị gia tăng thẻ của mỗi ngân hàng sẽ ảnh hưởng đến độ co giãn chéo cầu sử dụng thẻ. Mỗi ngân hàng sẽ cần xem lại những lợi ích và chi phí trước khi có những hành động thu hay không thu phí.

Tuy nhiên, kết quả của những hành động đó không phải do mỗi ngân hàng quyết định mà còn tùy thuộc vào hành động của ngân hàng khác, tức chúng có tính tương tác.

Mặc vậy, quyết định của khách hàng có tính quyết định hơn cả. Khách hàng thường luôn quyết định dựa trên lợi ích bản thân cho nên quyết định của ngân hàng cũng nên xuất phát từ lợi ích của khách hàng mình.

Đỗ Thiên Anh Tuấn (TBKTSG)

Đã mấy lần các ngân hàng đem chuyện thu phí rút tiền ATM ra tính (lần gần đây nhất là giữa năm 2008) nhưng các đề xuất trước không nhận được sự ủng hộ từ nhiều phía và cuối cùng phải hoãn lại.

Lần này chuyện thu phí rút tiền được đem ra tính lại với một quyết tâm lớn hơn từ phía các ngân hàng, nhưng liệu có được hay không? Thử tìm hiểu vấn đề này qua lý thuyết trò chơi (game theory).

Giả sử trò chơi diễn ra giữa một ngân hàng cổ phần và một ngân hàng quốc doanh với loại trò chơi tĩnh có thông tin đầy đủ.

Dạng thức của trò chơi là các ngân hàng đồng thời ra quyết định để tối ưu hóa lợi ích. Mỗi ngân hàng đều biết rằng ngân hàng khác cũng đang cố gắng để tối đa hóa lợi ích của họ. Kết quả mà ngân hàng thu được không chỉ phụ thuộc vào hành động của mình mà còn là hành động của ngân hàng khác.

Quyết định có thu phí hay không của hai ngân hàng này phụ thuộc vào các kết cục có thể có của trò chơi. Nếu hiện tại hai ngân hàng này đều không thu phí, và như vậy các ngân hàng vẫn duy trì lượng khách hàng hiện có và thu được những lợi ích trực tiếp, gián tiếp từ các khách hàng đó.

Trong khi các ngân hàng phải bỏ ra những khoản chi phí vận hành hệ thống ATM nên tính chung mỗi ngân hàng cùng phải chịu lỗ mỗi tháng là -1 điểm lợi ích.

Giả sử cầu sử dụng thẻ không co giãn theo phí, khi ấy một ngân hàng nào đó quyết định tăng phí sẽ không những bù đắp được chi phí mà còn có được 1 điểm lợi ích từ thu nhập tăng lên từ phí. Trong khi đó ngân hàng không thu phí vẫn bị -1 điểm lợi ích. Kết cục của trò chơi này được trình bày ở bảng 1.

Tuy nhiên, giả sử cầu sử dụng thẻ rất co giãn theo phí. Khi ấy ngân hàng nào tăng phí sẽ làm giảm lượng giao dịch thẻ và khách hàng xuống trong khi ngân hàng vẫn phải tốn chi phí vận hành hệ thống ATM và điều này có thể làm cho lợi ích của ngân hàng giảm xuống còn -2 điểm.

Trong khi đó ngân hàng không thu phí vẫn tiếp tục duy trì lượng khách hàng và lợi ích vẫn là -1 điểm (bảng 2).

Với kết cục này ta thấy cả hai ngân hàng đều không có lý do gì để thu phí cả bất chấp ngân hàng kia có thu phí hay không.

Một yếu tố khác cần tính đến là độ co giãn chéo của cầu sử dụng thẻ theo phí. Nếu ngân hàng nào tăng phí sẽ làm giảm lượng khách hàng giao dịch thẻ tại ngân hàng đó vì khách hàng sẽ chuyển sang sử dụng thẻ ở ngân hàng khác. Giả sử nếu ngân hàng cổ phần tăng phí mà ngân hàng quốc doanh không tăng phí sẽ làm cho lợi ích của ngân hàng cổ phần không những không tăng lên mà giảm còn -2 điểm.

Trong khi đó, nếu ngân hàng quốc doanh không thu phí sẽ có thêm một lượng khách hàng mới và tăng được lợi ích của mình lên đạt 1 điểm. Tuy nhiên, nếu cả hai ngân hàng cùng thu phí thì lượng khách hàng tại hai ngân hàng này vẫn duy trì với giả định khách hàng không thể không sử dụng thẻ ATM. Khi ấy, lợi ích của hai ngân hàng cùng tăng lên 2 điểm (bảng 3).

Tuy nhiên với kết cục này thì chưa gọi là lưỡng nan vì còn tùy thuộc vào mục tiêu của ngân hàng. Nếu mục tiêu của hai ngân hàng đều là lợi ích lớn nhất thì hành động có lợi là cùng thu phí bất chấp ngân hàng kia hành động như thế nào vì mỗi ngân hàng không có động cơ gì để tự làm giảm lợi ích của mình xuống.

Còn nếu mục tiêu của ngân hàng là lợi ích lớn hơn đối thủ thì lại rơi vào thế lưỡng nan. Trong kết cục ở bảng 3, giả sử ngân hàng quốc doanh quyết định thu phí nhằm tối đa lợi ích ở mức 2 điểm, nếu ngân hàng cổ phần cũng chỉ có mục tiêu như ngân hàng quốc doanh thì cũng sẽ thu phí vì nếu không thu phí thì lợi ích chỉ là 1 điểm.

Nhưng nếu mục tiêu của ngân hàng cổ phần là lợi ích lớn hơn ngân hàng quốc doanh thì sẽ quyết định không thu phí, và khi ấy lợi ích của ngân hàng quốc doanh bị giảm còn -2 điểm, còn ngân hàng cổ phần lợi nhuận dù giảm hơn còn 1 điểm như vẫn tốt hơn so với ngân hàng quốc doanh. Ngược lại, ngân hàng quốc doanh cũng có quyết định tương tự.

Như vậy, nếu mục tiêu của ngân hàng là lợi ích hơn đối thủ thì hai ngân hàng sẽ không dám thu phí để kiếm lợi ích vì e rằng đối thủ sẽ không thu phí để “triệt hạ” mình. Và như vậy hành động áp đảo của ngân hàng là (không thu phí, không thu phí). Hành động (thu phí, thu phí) có lợi ích lớn hơn cho cả hai ngân hàng nhưng không thể là sự lựa chọn đơn phương cho từng ngân hàng nên là một hành động bị áp đảo.

Tuy nhiên, không phải ngân hàng nào cũng có động cơ cạnh tranh không lành mạnh bằng cách làm giảm lợi ích của đối thủ trong khi lợi ích của mình cũng bị giảm cả. Như vậy dường như có một hợp đồng vô hình ràng buộc hai ngân hàng cùng thu phí để có lợi.

Trường hợp cuối được xét đến khi độ co giãn chéo của cầu sử dụng thẻ theo phí là rất lớn khiến cho việc một ngân hàng nào đó tăng phí mà ngân hàng còn lại không tăng sẽ làm giảm lợi ích của mình đáng kể còn -2 điểm, trong khi ngân hàng kia lợi ích tăng đến 2 điểm.

Nhưng giả sử độ co giãn của cầu sử dụng thẻ theo phí kém co giãn thì khi cả hai ngân hàng cùng tăng phí sẽ làm cho lợi ích của hai ngân hàng cùng đạt 1 điểm. Nếu hai ngân hàng không tăng phí thì lợi ích vẫn là -1 điểm. Kết cục của tình huống này được thể hiện ở bảng 4.

Nhìn bảng kết cục ta thấy nếu ngân hàng quốc doanh thu phí thì ngân hàng cổ phần sẽ không thu phí để có lợi 2 điểm. Nhưng nếu ngân hàng cổ phần không thu phí thì làm cho lợi ích của ngân hàng quốc doanh bị -2 điểm. Chính vì vậy ngân hàng quốc doanh cũng sẽ không thu phí để lợi ích chỉ bị -1 điểm.

Nếu ngân hàng quốc doanh không thu phí thì ngân hàng cổ phần cũng sẽ phải không thu phí vì nếu thu phí sẽ bị -2 điểm lợi ích trong khi ngân hàng quốc doanh có đến 2 điểm lợi ích. Đây thực sự là một tình huống lưỡng nan của ngân hàng dù mục tiêu của ngân hàng là lợi ích tối đa hay hơn đối thủ.

Lợi ích tốt nhất của các ngân hàng là cùng thu phí nhưng không có ngân hàng nào đơn phương làm như vậy vì ngân hàng kia sẽ không thu phí để có lợi cho bản thân mình hơn nhưng đồng thời cũng “triệt hạ” lợi ích của đối thủ xuống. Chính vì vậy cả hai ngân hàng đều không thu phí vì không có niềm tin ngân hàng kia cũng sẽ thu phí nếu ngân hàng mình thu phí.

Trong trường hợp này Hiệp hội Thẻ có thể đưa ra một cam kết hợp tác giữa các hội viên theo hướng cùng thu phí. Nhưng ngay cả trong trường hợp này thì khả năng một sự phá bỏ hợp đồng đơn phương cũng có thể xảy ra.

Như vậy, quay lại câu hỏi các ngân hàng có thu phí hay không được trả lời tùy theo các kết cục có thể có như đã trình bày. Các kết cục này phụ thuộc vào nhiều yếu tố trong đó phải xét đến độ co giãn của cầu sử dụng thẻ theo phí.

Bên cạnh đó, yếu tố tiện ích hay các giá trị gia tăng thẻ của mỗi ngân hàng sẽ ảnh hưởng đến độ co giãn chéo cầu sử dụng thẻ. Mỗi ngân hàng sẽ cần xem lại những lợi ích và chi phí trước khi có những hành động thu hay không thu phí.

Tuy nhiên, kết quả của những hành động đó không phải do mỗi ngân hàng quyết định mà còn tùy thuộc vào hành động của ngân hàng khác, tức chúng có tính tương tác.

Mặc vậy, quyết định của khách hàng có tính quyết định hơn cả. Khách hàng thường luôn quyết định dựa trên lợi ích bản thân cho nên quyết định của ngân hàng cũng nên xuất phát từ lợi ích của khách hàng mình.

Đỗ Thiên Anh Tuấn (TBKTSG)