TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

"Không hiểu biết", người nhà lãnh đạo DGC đã không đăng ký mua vào

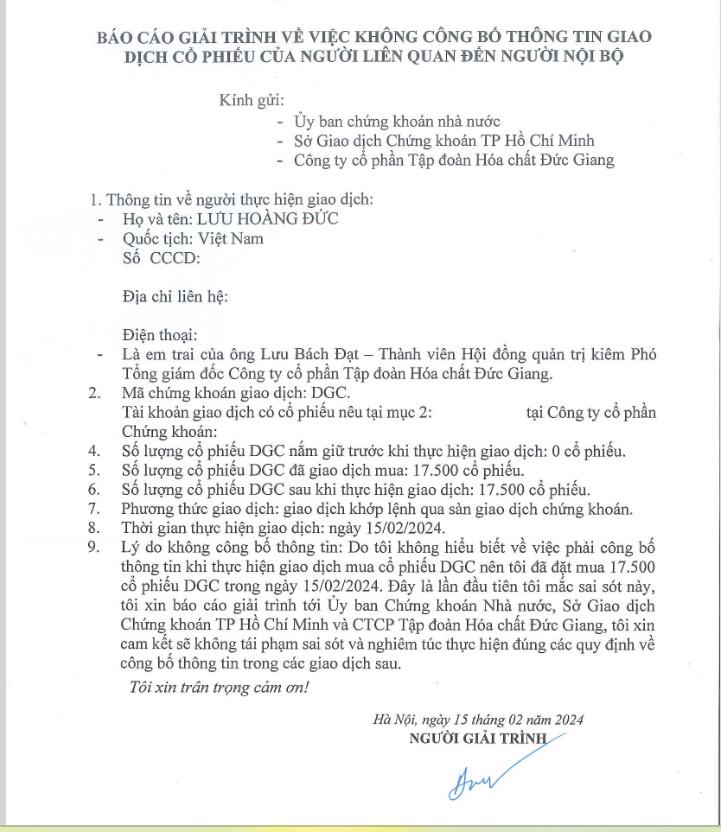

Ngày 15/2/2024, ông Lưu Hoàng Đức, em trai ông Lưu Bách Đạt, thành viên HĐQT kiêm Phó Tổng Giám đốc DGC thông báo đã mua vào 17.500 cổ phiếu DGC để nâng sở hữu từ 0 cổ phiếu, lên 17.500 cổ phiếu, chiếm 0,0046% vốn điều lệ.

Lưu Hoàng Đức báo cáo kết quả giao dịch cổ phiếu của người có liên quan đến người nội bộ Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (mã DGC-HOSE).

Cụ thể: ngày 15/2/2024, ông Lưu Hoàng Đức, em trai ông Lưu Bách Đạt, thành viên HĐQT kiêm Phó Tổng Giám đốc DGC thông báo đã mua vào 17.500 cổ phiếu DGC để nâng sở hữu từ 0 cổ phiếu, lên 17.500 cổ phiếu, chiếm 0,0046% vốn điều lệ.

Đáng chú ý, trước thời điểm giao dịch, ông Lưu Hoàng Đức đã không đăng ký mua vào.

Giải trình về việc không đăng ký mua vào, ông Lưu Hoàng Đức cho biết: "Do tôi không hiểu biết về việc phải công bố thông tin khi thực hiện giao dịch mua cổ phiếu DGC nên tôi đã đặt mua 17.500 cổ phiếu trong ngày 15/2. Đây là lần đầu tiên tôi mắc sai sót này, tôi xin báo cáo giải trình tới Uỷ ban Chứng khoán Nhà nước, Sở Giao dịch Chứng khoán TP. HCM và Tập đoàn Hoá chất Đức Giang".

Kết thúc quý 4/2023, Hoá chất Đức Giang ghi nhận doanh thu đạt 2.387,7 tỷ đồng, giảm 23,3% so với cùng kỳ (3.111,5 tỷ); lợi nhuận sau thuế đạt 745,7 tỷ đồng, giảm 33,6% so với cùng kỳ (1.234,6 tỷ).

Luỹ kế trong năm 2023, DGC ghi nhận doanh thu đạt 9.747,9 tỷ đồng, giảm 32,5% so với cùng kỳ (14.444,1 tỷ) và lợi nhuận sau thuế đạt 3.250,4 tỷ đồng, giảm 46,2% so với cùng kỳ (6.037 tỷ).

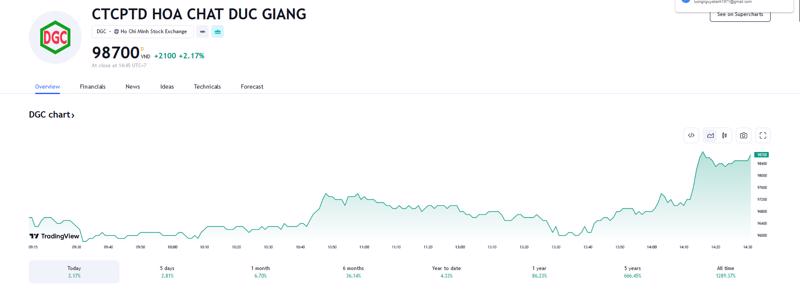

Trên thị trường chứng khoán, đóng cửa phiên giao dịch ngày 20/2, giá cổ phiếu DGC tăng 2,2% lên 98.700 đồng/cp.

Trước đó vào ngày 2/2 vừa qua, VCSC đã có duy trì khuyến nghị "mua" đối với cổ phiếu DGC mặc dù đã giảm giá mục tiêu 4% xuống 104.000 đồng/CP.

VCSC giảm dự báo EBITDA cốt lõi năm 2024/25/26 thêm 13%/8%/3% chủ yếu do giả định thấp hơn về sản lượng bán. Tuy nhiên, điều này được bù đắp bằng việc chúng tôi tăng EV/EBITDA mục tiêu của chúng tôi từ 6,5 lần lên 7,0 lần.

Ngoài ra, Hiệp hội ngành SEMI dự báo doanh số bán dẫn toàn cầu sẽ tăng 12%YoY vào năm 2024. Ngoài ra, lượng hàng tồn kho của các nhà sản xuất chip đang ổn định củng cố cho hoạt động sản xuất chip và do đó nhu cầu hóa chất phốt pho công nghiệp tăng trong tương lai.

VCSC cho biết doanh số trung bình trong ba tháng của Công ty Sản xuất Chất bán dẫn Đài Loan tiếp tục phục hồi trong tháng 12, gần đạt mức cao nhất kỷ lục của năm 2022.

DGC kỳ vọng nhu cầu hóa chất photpho công nghiệp (IPC) của Ấn Độ sẽ cải thiện trong quý 1/2024 sau quý 4/2023 yếu kém. Nhu cầu của Ấn Độ ảnh hưởng đến KQKD quý 4/2023 của DGC trong khi nhu cầu ở Đông Á vẫn ổn định.

Giá photpho nông nghiệp tăng do Trung Quốc cấm xuất khẩu phân bón từ tháng 9/2023 đến ít nhất là tháng 4/2024. Giá axit photphoric trích ly tăng từ 900 USD/tấn lên đạt 985 USD/tấn trong quý 4/2023.

VCSC cho biết, theo cơ sở so sánh tương đương, DGC có thể tiết kiệm khoảng 200 tỷ đồng chi phí quặng apatit vào năm 2024 so với 2023 nhờ đóng góp cả năm từ khu mỏ thứ hai.

Bên cạnh đó, VCSC tăng EV/EBITDA mục tiêu và giá mục tiêu mới của chúng tôi tương ứng P/E năm 2024 của DGC đạt 10,3 lần, hiện cao hơn mức P/E trượt trung bình 5 năm của DGC là 9,0 lần vì chúng tôi tin rằng DGC xứng đáng được định giá cao hơn mức trung bình trong quá trình phục hồi lợi nhuận sắp tới.

Cũng theo VCSC rủi ro đối với quan điểm tích cực của VCSC là chênh lệch giá thị trường thu hẹp mạnh hơn dự kiến, dự án xút-clo bị trì hoãn và những thay đổi bất lợi trong chính sách xuất khẩu photpho.

Tin liên quan

Dragon Capital thông báo bán gần 700.000 cổ phiếu DGC

Giá tăng mạnh, DGC chốt danh sách chi 1.140 tỷ đồng tạm ứng cổ tức 2023 bằng tiền

Quý 3/2023, DGC dự kiến lãi giảm 47% còn 800 tỷ

Khối ngoại tiếp tục mua ròng hơn 341 tỷ đồng, tập trung gom DGC và SHB

Quỹ ngoại Dragon Capital tiếp tục bán ra hơn 1 triệu cổ phiếu và không còn là cổ đông lớn DGC

Quỹ ngoại Dragon Capital đã bán xong hơn 4,86 triệu cổ phiếu DGC

Chủ tịch DGC mua thành công 1 triệu cổ phiếu

Khối ngoại bán ròng cổ phiếu DGC hơn 151 tỷ đồng

Giá giảm hơn 70%, Chủ tịch đăng ký mua 1 triệu cổ phiếu DGC

Thị giá 100.000 đồng/cổ phiếu, DGC sắp phát hành 8,55 triệu cổ phiếu ESOP

Giá hồi phục, bố vợ Trưởng ban kiểm soát muốn bán 3 triệu cổ phiếu DGC

Tổng giám đốc đăng ký mua 1 triệu cổ phiếu DGC

Khối ngoại mua ròng thêm 465 tỷ đồng, vẫn ưa thích VNM và DGC

Ngoài DGC, khối ngoại giải ngân ròng mạnh vào VNM