TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Năm 2024: Vẫn cần phải kích cầu

Trong bối cảnh kinh tế thế giới và tình hình thực tế hiện nay của nền kinh tế nước ta, chính sách kích cầu sẽ trực tiếp góp phần gia tăng các hoạt động đầu tư phát triển cơ sở hạ tầng kinh tế - xã hội, duy trì tốc độ tăng trưởng, tạo nền tảng và động lực cho sự phát triển...

Năm 2024, dự báo tình hình kinh tế tiếp tục diễn biến phức tạp, thực hiện hiệu quả chính sách kích cầu sẽ tạo hiệu ứng tâm lý tích cực, tạo niềm tin cho doanh nghiệp, ngân hàng, các nhà đầu tư trong nước và quốc tế vào trách nhiệm của Nhà nước trong việc hỗ trợ doanh nghiệp đang gặp khó khăn, cũng như niềm tin vào triển vọng thị trường và môi trường đầu tư trong nước.

CẦU Ở TRONG NƯỚC CÒN YẾU

Năm 2023, cầu ở trong nước yếu và khả năng năm 2024 vẫn còn chưa lớn đến mức tác động tiêu cực đến lạm phát. Cầu trong nước yếu được nhận diện dưới các góc độ khác nhau.

Thứ nhất, tốc độ tăng của tích lũy tài sản (4,09%) và của tiêu dùng cuối cùng (3,52%), hai bộ phận lớn nhất của tổng cầu ở trong nước, đều thấp hơn tốc độ tăng GDP (5,05%). Tỷ trọng đóng góp vào tốc độ tăng GDP chung của cả nước của tiêu dùng cuối cùng là 41,04%, của tích lũy tài sản là 26,64%, cộng cả 2 bộ phận mới đạt 67,68%, phải dựa vào sự đóng góp của xuất siêu 32,32%.

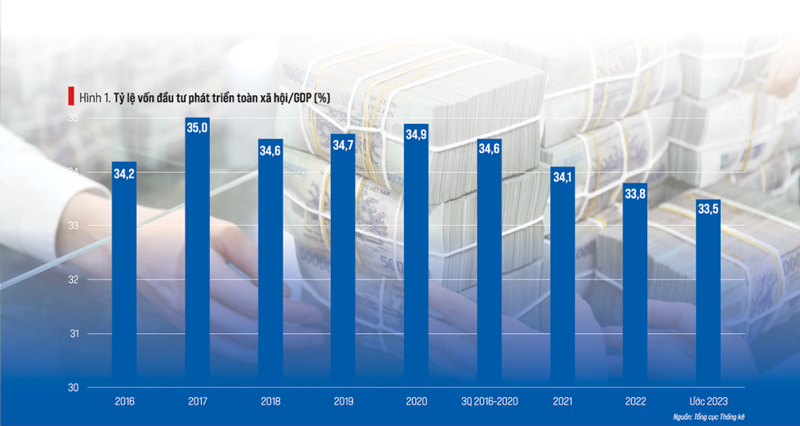

Thứ hai, tích lũy tài sản, tiền đề của đầu tư, tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP một số năm qua thể hiện ở hình 1.

Theo đó, tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP giảm xuống qua các năm, đặc biệt năm 2023 (là năm bản lề của Kế hoạch 5 năm) lại thấp hơn các năm trước, thấp hơn cả trong năm 2020 khi đại dịch Covid-19 xảy ra và trong năm 2021 khi đại dịch bùng phát.

Cùng với sự sụt giảm của tỷ lệ vốn đầu tư phát triển/GDP, có một lượng vốn không nhỏ bị “chôn” vào tiền ảo, trái phiếu doanh nghiệp, bất động sản, cuối năm còn bị “chôn” vào vàng, chưa tập trung cho trực tiếp sản xuất vật chất.

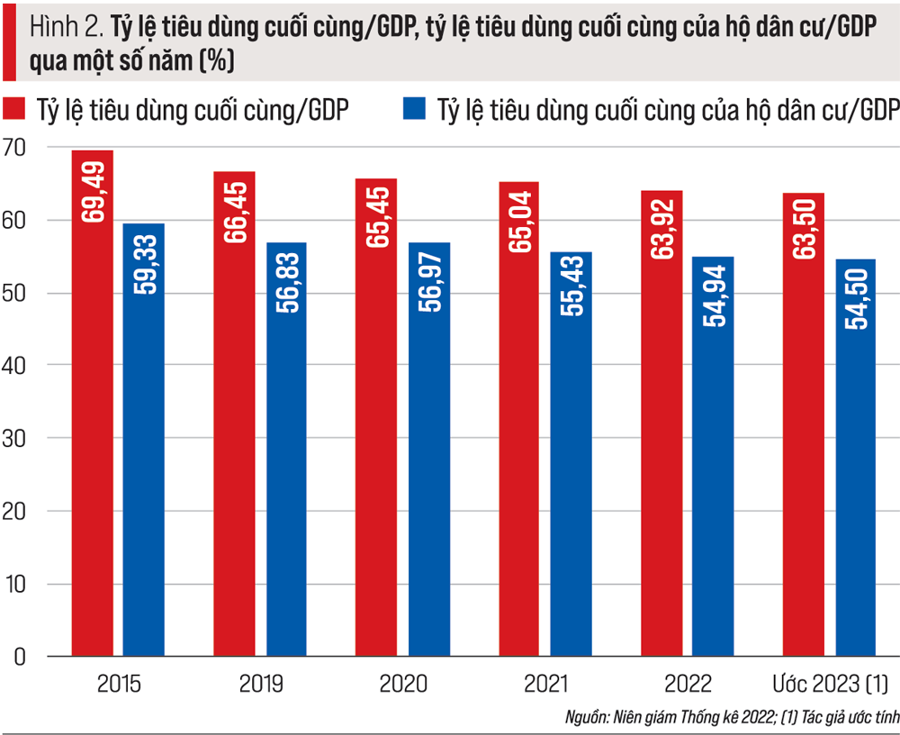

Thứ ba, tỷ lệ tiêu dùng cuối cùng, trong đó có tỷ lệ tiêu dùng của hộ dân cư, so với GDP một số năm qua như sau (hình 2).

Hai chỉ tiêu nói trên có xu hướng giảm xuống. Trong 2 năm đại dịch là khó tránh khỏi, nhưng năm 2022 và 2023 giảm xuống là điều đáng quan tâm, chứng tỏ tiêu dùng cuối cùng yếu và giảm. Điều đó chứng tỏ tâm lý “tích cốc phòng cơ”, “thắt chặt chi tiêu” trong những năm đại dịch vẫn còn ảnh hưởng kéo dài.

Thứ tư, xuất siêu hàng hóa và nhập siêu dịch vụ một số năm qua thể hiện ở hình 3.

Năm 2023 là năm thứ 8 liên tiếp xuất siêu và có mức xuất siêu lớn nhất từ trước đến nay (vượt kỷ lục cũ đã đạt được trong năm 2020). Nhập siêu dịch vụ 2023 tuy vẫn còn lớn, nhưng đã giảm so với 3 năm trước. Tính chung cả hàng hóa và dịch vụ đã xuất siêu, cán cân thương mại xuất, nhập khẩu được tính lại theo giá Fob và cán cân dịch vụ xuất, nhập khẩu đã được tính lại khi loại trừ dịch vụ vận tải. Cụ thể, xuất siêu hàng hóa, dịch vụ từ năm 2018 đến 2021 được tính lại thể hiện ở hình 4.

Chính do tổng cầu trong nước yếu đã làm cho tốc độ tăng của GDP bị thấp; nếu không có xuất siêu sẽ còn làm cho GDP tăng còn thấp hơn nữa (chỉ vào khoảng dưới 3,5%).

Năm 2024, mục tiêu tăng trưởng GDP cao hơn tốc độ tăng đã đạt được trong năm 2023 (6-6,5% so với 5,05%). Để thực hiện mục tiêu tăng trưởng cao hơn này, tổng cầu trong nước năm 2024 phải tăng cao hơn, hoặc mức xuất siêu hàng hóa, dịch vụ phải được duy trì, nếu có giảm thì chỉ giảm ít.

Tổng cầu trong nước có khả năng tăng cao hơn, bởi cả 3 bộ phận có thể có sự chuyển biến tích cực. Tích lũy tài sản sẽ khá hơn, cộng với sự chuyển động của dòng tiền bị “chôn” vào các kênh đầu tư khác sẽ quay lại kênh đầu tư trực tiếp cho sản xuất, kinh doanh hoặc chuyển sang tiêu dùng. Do đó, tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP năm 2024 sẽ cao lên, góp phần đưa tốc độ tăng tích lũy tài sản cao lên. Khi tỷ lệ tích lũy tài sản cao lên thì tốc độ tăng GDP cao lên, nhưng hiệu quả đầu tư khó tăng lên và sẽ gây áp lực lên lạm phát.

Tiêu dùng cuối cùng sau mấy năm suy yếu, năm 2024 có thể dần phục hồi nhờ lương công chức, viên chức nhà nước được cải cách và lương hưu được tăng với mức cao hơn tốc độ tăng giá tiêu dùng theo mục tiêu kế hoạch. Tuy nhiên, công ăn việc làm và thu nhập của người lao động khu vực sản xuất kinh doanh (ở cả doanh nghiệp và cá nhân) phải được cải thiện; nếu sự khởi nghiệp được khuyến khích nhiều hơn, chính sách tài khóa và chính sách tiền tệ tiếp tục được nới lỏng…

Xuất khẩu sẽ tăng trở lại mà không bị giảm như năm 2023, mục tiêu tăng 6%, tức là đạt 376,8 tỷ USD. Nhập khẩu có thể tăng cao hơn (mục tiêu đạt 361,8 tỷ USD). Mặc dù vậy, năm 2024 có thể vẫn xuất siêu và là năm thứ 9 liên tiếp xuất siêu, nhưng mức xuất siêu có thể không cao bằng mức kỷ lục (28 tỷ USD, kế hoạch là 15 tỷ USD) như năm 2023, nên tác động đến tăng trưởng kinh tế sẽ không cao như năm 2023.

YÊU CẦU CỦA TĂNG TRƯỞNG KINH TẾ

Trong hoàn cảnh của Việt Nam, tuy GDP bình quân đầu người tính bằng USD đã liên tục tăng lên trong thời gian qua, nhưng đến năm 2021 vẫn còn thấp xa so với mức trung bình của thế giới và thấp so với nhiều nước (Hình 5).

Năm 2021, GDP bình quân đầu người của Việt Nam thấp thứ 6 Đông Nam Á, xếp thứ 26/42 châu Á, thứ 82/120 nước và vùng lãnh thổ có số liệu so sánh. Ước năm 2023, thứ bậc có thể cao hơn khi Việt Nam ước đạt 4.284 USD/người.

Để có GDP bình quân đầu người của Việt Nam tránh các nguy cơ “tụt hậu xa hơn”, “sập bẫy thu nhập trung bình”, “chưa giàu đã già”, thì tăng trưởng cao hơn là bắt buộc.

Đó là con đường dài, nhưng trước mắt là yêu cầu tăng trưởng theo mục tiêu năm 2024 và mục tiêu đến 2025 trong kế hoạch 5 năm (2021-2025).

Năm 2024, mục tiêu tăng trưởng kinh tế là 6-6,5%. Tuy mục tiêu này thể hiện sự thận trọng của các nhà hoạch định kinh tế vĩ mô trước sự biến động khó lường của kinh tế thế giới và những khó khăn, hạn chế ở trong nước, nhưng việc thực hiện tốc độ tăng ở mức cao (6,5%) cũng không dễ dàng.

Ngay cả việc thực hiện đạt ở mức cao, để thực hiện nhiệm vụ còn lại theo mục tiêu tăng 6,5-7%/năm của kế hoạch 5 năm cũng không dễ dàng, bởi năm 2024 đạt ở mức cao (6,5%) thì so với năm 2020 mới tăng 23,94%, do đó năm 2025 so với năm 2024 phải tăng 11,05-13,17%. Đó là tốc độ tăng từ đổi mới đến nay chưa bao giờ đạt được. Khi không đạt được tốc độ tăng theo kế hoạch 5 năm, thì có thể một lần nữa lỡ nhịp đạt được mục tiêu có công nghiệp theo hướng hiện đại và ra khỏi nhóm thu nhập trung bình (thấp).

NỘI DUNG, GIẢI PHÁP KÍCH CẦU

Để kích cầu, cần tập trung vào 3 nội dung, giải pháp chính. Thứ nhất, tăng tích lũy, tăng đầu tư trực tiếp vào sản xuất, kinh doanh và tăng hiệu quả đầu tư. Tăng tích lũy chủ yếu phải tăng tỷ suất lợi nhuận trước thuế. Đối với doanh nghiệp, tỷ suất lợi nhuận trước thuế một số năm qua như sau (hình 6). Theo đó, tỷ suất lợi nhuận chung của khối doanh nghiệp thấp hơn mức lãi suất vay ngân hàng, thậm chí có năm còn thấp hơn lãi suất tiền gửi ngân hàng...

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2023-2024: Việt Nam & Thế giới phát hành ngày 06/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam