TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Lãi suất huy động tại ACB có bất thường?

Ngân hàng Á châu (ACB) vừa ban hành biểu lãi suất huy động mới với những mức vượt trội so với mặt bằng chung trên thị trường

Ngân hàng Á châu (ACB) vừa ban hành biểu lãi suất huy động mới với những mức vượt trội so với mặt bằng chung trên thị trường.

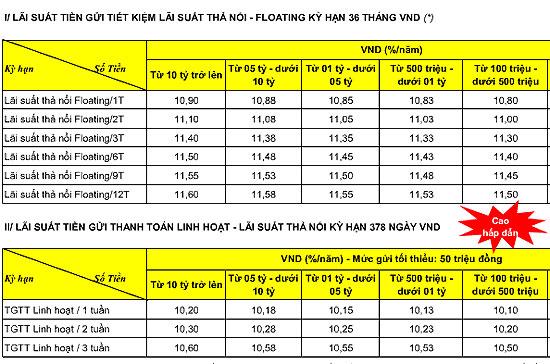

Ngày 13/4, ACB ban hành biểu lãi suất huy động tiền gửi tiết kiệm và tiền gửi thanh toán linh hoạt lãi suất thả nổi. Trong đó, nhiều kỳ hạn ở một số loại tiền gửi đồng loạt ở mức cao so với mặt bằng chung hiện nay.

Cụ thể, lãi suất tiền gửi tiết kiệm lãi suất thả nổi bằng VND có mức cao nhất lên tới 11,6%/năm với các khoản tiền gửi có giá trị từ 10 tỷ đồng trở lên. Nhiều kỳ hạn khác, ứng với các khoản tiền gửi từ 500 triệu đồng đến dưới 10 tỷ đồng cũng đồng loạt được áp lãi suất từ 10,7% - 11,58%/năm.

Tương tự, lãi suất tiền gửi thanh toán VND từ kỳ hạn 2 tháng trở lên cũng có từ 10,48% (khoản tiền dưới 100 triệu đồng) đến 11,6%/năm (từ 10 tỷ đồng); phổ biến trên 10,5%/năm.

Những mức lãi suất huy động trên của ACB vượt trội so với biểu lãi suất mà hầu hết các ngân hàng thương mại đang áp dụng (mức cao nhất phổ biến ở 10,499%/năm).

Trả lời VnEconomy chiều nay (14/4), ông Nguyễn Thanh Toại, Phó tổng giám đốc ACB, cho rằng biểu lãi suất vừa ban hành đó không có gì là bất thường.

Theo giải thích của ông Toại, trước đây, ACB cũng như nhiều ngân hàng khác áp lãi suất huy động VND tối đa là 10,49%/năm. Tuy nhiên, bên cạnh lãi suất ngân hàng còn bỏ ra nhiều chi phí khác để thu hút người gửi tiền như tặng vàng, tặng tiền mặt, cộng thưởng lãi suất hay các hình thức khuyến mại khác.

“Thực chất, các hình thức khuyến mại và chi phí thêm đó cũng đã gián tiếp tạo những mức lãi suất như ACB vừa ban hành. Ngân hàng Nhà nước không khuyến khích các ngân hàng mở rộng các chương trình tặng thưởng, khuyến mại đó và chúng tôi tập trung ở lãi suất huy động”, ông Toại giải thích.

Nhưng liệu biểu lãi suất mới của ACB có vượt “trần” 10,5%/năm mà Ngân hàng Nhà nước định hướng trước đó?

Về câu hỏi trên, ông Toại cho rằng hiện không có quy định nào về trần lãi suất huy động cả. Trước đây Ngân hàng Nhà nước đưa ra mức 10,5%/năm là một tiêu chí để kiểm tra xem những trường hợp nào đưa lãi suất vượt mốc đó có vấn đề về thanh khoản hay không. Và nếu xét theo thực tế, nếu tính các chi phí gián tiếp nói trên thì hầu hết các ngân hàng đều có lãi suất cao hơn mốc định hướng này.

Một câu hỏi khác, với lãi suất huy động cao như vậy, ACB có điều kiện để áp lãi suất cho vay đầu ra “mềm” hơn, hay giữ được tỷ lệ lãi biên hợp lý?

Điều này cũng được ông Toại giải thích rằng, về cơ bản chi phí huy động vẫn không nhiều thay đổi với với việc áp tối đa 10,49%/năm trước đó, nên ACB vẫn giữ được những yêu cầu trong hoạt động cho vay; cũng như dự báo lãi suất cho vay nói chung có thể tiếp tục giảm thêm.

Phó tổng giám đốc ACB cho biết hiện đã lên kế hoạch dành 20.000 tỷ đồng cho vay với lãi suất tối đa 14%/năm, tập trung cho các doanh nghiệp vừa và nhỏ, các doanh nghiệp xuất khẩu – những khách hàng mục tiêu của ngân hàng này.

Ngày 13/4, ACB ban hành biểu lãi suất huy động tiền gửi tiết kiệm và tiền gửi thanh toán linh hoạt lãi suất thả nổi. Trong đó, nhiều kỳ hạn ở một số loại tiền gửi đồng loạt ở mức cao so với mặt bằng chung hiện nay.

Cụ thể, lãi suất tiền gửi tiết kiệm lãi suất thả nổi bằng VND có mức cao nhất lên tới 11,6%/năm với các khoản tiền gửi có giá trị từ 10 tỷ đồng trở lên. Nhiều kỳ hạn khác, ứng với các khoản tiền gửi từ 500 triệu đồng đến dưới 10 tỷ đồng cũng đồng loạt được áp lãi suất từ 10,7% - 11,58%/năm.

Tương tự, lãi suất tiền gửi thanh toán VND từ kỳ hạn 2 tháng trở lên cũng có từ 10,48% (khoản tiền dưới 100 triệu đồng) đến 11,6%/năm (từ 10 tỷ đồng); phổ biến trên 10,5%/năm.

Những mức lãi suất huy động trên của ACB vượt trội so với biểu lãi suất mà hầu hết các ngân hàng thương mại đang áp dụng (mức cao nhất phổ biến ở 10,499%/năm).

Trả lời VnEconomy chiều nay (14/4), ông Nguyễn Thanh Toại, Phó tổng giám đốc ACB, cho rằng biểu lãi suất vừa ban hành đó không có gì là bất thường.

Theo giải thích của ông Toại, trước đây, ACB cũng như nhiều ngân hàng khác áp lãi suất huy động VND tối đa là 10,49%/năm. Tuy nhiên, bên cạnh lãi suất ngân hàng còn bỏ ra nhiều chi phí khác để thu hút người gửi tiền như tặng vàng, tặng tiền mặt, cộng thưởng lãi suất hay các hình thức khuyến mại khác.

“Thực chất, các hình thức khuyến mại và chi phí thêm đó cũng đã gián tiếp tạo những mức lãi suất như ACB vừa ban hành. Ngân hàng Nhà nước không khuyến khích các ngân hàng mở rộng các chương trình tặng thưởng, khuyến mại đó và chúng tôi tập trung ở lãi suất huy động”, ông Toại giải thích.

Nhưng liệu biểu lãi suất mới của ACB có vượt “trần” 10,5%/năm mà Ngân hàng Nhà nước định hướng trước đó?

Về câu hỏi trên, ông Toại cho rằng hiện không có quy định nào về trần lãi suất huy động cả. Trước đây Ngân hàng Nhà nước đưa ra mức 10,5%/năm là một tiêu chí để kiểm tra xem những trường hợp nào đưa lãi suất vượt mốc đó có vấn đề về thanh khoản hay không. Và nếu xét theo thực tế, nếu tính các chi phí gián tiếp nói trên thì hầu hết các ngân hàng đều có lãi suất cao hơn mốc định hướng này.

Một câu hỏi khác, với lãi suất huy động cao như vậy, ACB có điều kiện để áp lãi suất cho vay đầu ra “mềm” hơn, hay giữ được tỷ lệ lãi biên hợp lý?

Điều này cũng được ông Toại giải thích rằng, về cơ bản chi phí huy động vẫn không nhiều thay đổi với với việc áp tối đa 10,49%/năm trước đó, nên ACB vẫn giữ được những yêu cầu trong hoạt động cho vay; cũng như dự báo lãi suất cho vay nói chung có thể tiếp tục giảm thêm.

Phó tổng giám đốc ACB cho biết hiện đã lên kế hoạch dành 20.000 tỷ đồng cho vay với lãi suất tối đa 14%/năm, tập trung cho các doanh nghiệp vừa và nhỏ, các doanh nghiệp xuất khẩu – những khách hàng mục tiêu của ngân hàng này.