TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Phía sau 2,8 triệu tỷ đồng vốn

Phía sau sự phân bổ miếng bánh khoảng 2,8 triệu tỷ đồng vốn là cuộc đua quyết liệt và khó khăn của các ngân hàng thương mại

Phía sau sự phân bổ miếng bánh khoảng 2,8 triệu tỷ đồng vốn là cuộc đua quyết liệt và khó khăn của các ngân hàng thương mại.

Sau lợi nhuận, dữ liệu lần lượt công bố cho thấy nhiều ngân hàng thương mại năm rồi không đạt được chỉ tiêu huy động vốn. Khó khăn này rơi vào cả những ngân hàng hàng đầu trên thị trường.

“Vũ khí” chủ lực

Từ đầu tháng 2 này, Ngân hàng Quân đội (MB) bắt đầu triển khai chương trình khuyến mại lớn nhất trong các gói kích thích huy động vốn của mình từ trước tới nay, quy mô lên tới 8 tỷ đồng.

Đó cũng là quy mô mà nhiều nhà băng khác liên tục tung ra trong khoảng cuối năm 2011 trở lại đây, thậm chí còn lớn hơn nhiều. Đơn cử như Ngân hàng Việt Nam Thịnh Vượng (VPBank) liên tiếp hai “gói” quy mô quanh 9 tỷ đồng; Ngân hàng Việt Á (VietABank) có chương trình lên tới 15 tỷ đồng; Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) ngay khi đi vào hoạt động sau hợp nhất cũng có chương trình thuộc nhóm quy mô lớn nhất hiện nay với 32 tỷ đồng…

Trong hoạt động của các ngân hàng thương mại, thông thường, thời điểm cuối năm cũ đầu năm mới là cao điểm vận động của các dòng tiền gửi. Lượng tiền đáo hạn, chi trả cho các nhu cầu thanh toán lớn và tập trung, song dòng chảy trở lại sau đó cũng thể hiện rõ. Tập trung thu hút vốn là yêu cầu để cân đối trong mùa cao điểm, trong đó khuyến mại là một trợ lực cần thiết.

Nếu từ năm ngoái trở về trước, dễ nhận thấy quy mô khuyến mại “khủng” chỉ thường có ở những ông lớn, điển hình như những chương trình từ 30 - 33 tỷ đồng dồn dập tại Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV). Nhưng từ cuối năm 2011 đầu 2012 này, thị trường chứng kiến sự cạnh tranh mạnh hơn ở khối cổ phần, xét về quy mô khuyến mại.

Tăng cường khuyến mại, chạy đua khuyến mại là yêu cầu nổi bật, khi mà công cụ kinh điển nhất là lãi suất đã bị hạn chế. Cơ chế trần lãi suất huy động đã và đang triệt tiêu lực hấp dẫn của lãi suất trong so sánh giữa các ngân hàng. Thêm đó, lợi thế của những ngân hàng lớn về thương hiệu, mạng lưới càng kích thích sự gia tăng quy mô khuyến mại để có thể cạnh tranh từ các ngân hàng nhỏ…

Lúc này, dường như khuyến mại, đẩy mạnh khuyến mại đang là một “vũ khí” chủ lực trong huy động vốn.

Khan đầu vào, khó đầu ra

Theo số liệu của một đơn vị chuyên trách của Ngân hàng Nhà nước, tính đến cuối tháng 10/2011, huy động vốn trên thị trường 1 của toàn hệ thống các tổ chức tín dụng đạt trên 2,8 triệu tỷ đồng.

Trong suốt những năm qua và hiện nay, tỷ trọng miếng bánh huy động đó một phần lớn vẫn thuộc về khối quốc doanh, những ngân hàng có quy mô mạng lưới trải rộng, có “lợi thế” trước hiệu ứng thông tin tái cấu trúc… Tuy nhiên, sự lớn mạnh của khối cổ phần cũng đang tạo một sự dịch chuyển rõ nét.

Thống kê của Ngân hàng Nhà nước cho thấy, tại thời điểm cuối năm 2007, các tổ chức tín dụng nhà nước nắm giữ tới 59,5% thị phần. Đáng chú ý là nhóm này chỉ bao gồm có 6 thành viên (Agribank, BIDV, Vietcombank, VietinBank, MHB và Ngân hàng Chính sách xã hội). Còn lại là các khối cổ phần, nước ngoài và tổ chức tín dụng khác.

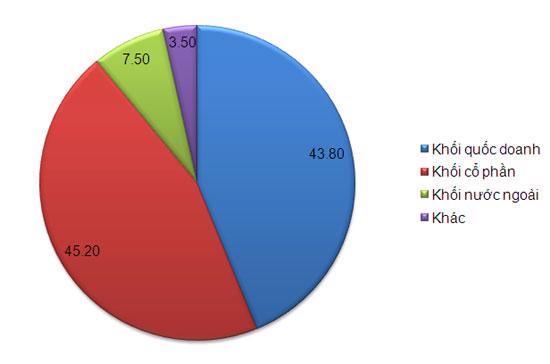

Thế nhưng, từ năm 2008 đến nay, cơ cấu miếng bánh thị phần đã có nhiều thay đổi với sự lấn sân nhanh của khối cổ phần. Đến cuối năm 2008, thị phần huy động vốn của khối quốc doanh đã giảm xuống còn 57,1%, trong khi khối thương mại cổ phần đã tăng lên 33,1%. Đến cuối năm 2009, tương ứng là thay đổi 49,7% và 40,8%. Và thống kê gần nhất là cuối tháng 10/2011, khối cổ phần đã chính thức chiếm ngôi đầu với thị phần lớn nhất là 45,2%, trong khi nhóm quốc doanh chỉ còn lại 43,8%, khối nước ngoài chiếm 7,5%.

Bên cạnh sự cạnh tranh huy động vốn trong miếng bánh chung đó, các ngân hàng cũng đang đối mặt với khó khăn ở yêu cầu cân đối giữa vốn huy động và cho vay. Trên bình diện chung, sự cân đối đó đang bị đẩy đến giới hạn.

Theo dữ liệu của một tổ chức đầu tư đưa ra mới đây, đến cuối năm 2011, lượng tín dụng của hệ thống là 2,524 triệu tỷ đồng, trong khi tổng vốn huy động là 2,514 triệu tỷ đồng. Nếu tham khảo những con số này thì lượng tín dụng của hệ thống đã vượt trên lượng vốn huy động.

Một dữ liệu khác của đại diện một cơ quan giám sát đưa ra mới đây cũng cho thấy, kể từ sau khi rào cản giới hạn tỷ lệ cho vay trên huy động trong Thông tư 13 được dỡ bỏ, thị trường chứng kiến sự gia tăng đáng lo ngại. Giới hạn trước đó trong Thông tư 13 là 80% và 85% (theo nhóm ngân hàng hoặc công ty tài chính), nhưng tại nhiều thành viên đã lên tới 90%, thậm chí tới 100% hoặc cao hơn. Hay như cách nói của lãnh đạo Ngân hàng Nhà nước mới đây là có những ngân hàng thời gian qua huy động được bao nhiêu thì cho vay bấy nhiêu, khi huy động khó khăn, mất cân đối kỳ hạn dẫn tới khó khăn thanh khoản…

Khoảng cách giữa vốn huy động và cho vay bị thu hẹp cũng xuất phát từ thực tế suốt từ năm 2005 đến nay, ngoại trừ năm 2010, tăng trưởng tín dụng của hệ thống luôn cao hơn nhiều so với tốc độ tăng trưởng huy động vốn. Sự “tích lũy” trong một thời gian dài như vậy dẫn đến thực tế bất lợi trong cân đối vốn huy động và cho vay của hệ thống, hay thực tế là tăng trưởng tín dụng đã không thể đẩy cao trong năm 2011 vừa qua (chỉ 10,9% trong khi giới hạn chỉ tiêu là dưới 20%); hay tại nhiều nhà băng tăng trưởng tín dụng năm rồi đạt rất thấp, thậm chí âm…

Cân đối đang bất lợi như vậy nên có thể thấy trong năm qua, cũng như năm nay, tại nhiều ngân hàng yêu cầu hàng đầu là phải cơ cấu lại tín dụng, tập trung đẩy mạnh huy động, thu hồi nợ hơn nữa thay vì đẩy mạnh cho vay. Tình thế này khó xoay chuyển trong ngắn hạn, ngoại trừ có sự tăng trưởng đột biến của cung tiền - điều rất khó xẩy ra.

Sau lợi nhuận, dữ liệu lần lượt công bố cho thấy nhiều ngân hàng thương mại năm rồi không đạt được chỉ tiêu huy động vốn. Khó khăn này rơi vào cả những ngân hàng hàng đầu trên thị trường.

“Vũ khí” chủ lực

Từ đầu tháng 2 này, Ngân hàng Quân đội (MB) bắt đầu triển khai chương trình khuyến mại lớn nhất trong các gói kích thích huy động vốn của mình từ trước tới nay, quy mô lên tới 8 tỷ đồng.

Đó cũng là quy mô mà nhiều nhà băng khác liên tục tung ra trong khoảng cuối năm 2011 trở lại đây, thậm chí còn lớn hơn nhiều. Đơn cử như Ngân hàng Việt Nam Thịnh Vượng (VPBank) liên tiếp hai “gói” quy mô quanh 9 tỷ đồng; Ngân hàng Việt Á (VietABank) có chương trình lên tới 15 tỷ đồng; Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) ngay khi đi vào hoạt động sau hợp nhất cũng có chương trình thuộc nhóm quy mô lớn nhất hiện nay với 32 tỷ đồng…

Trong hoạt động của các ngân hàng thương mại, thông thường, thời điểm cuối năm cũ đầu năm mới là cao điểm vận động của các dòng tiền gửi. Lượng tiền đáo hạn, chi trả cho các nhu cầu thanh toán lớn và tập trung, song dòng chảy trở lại sau đó cũng thể hiện rõ. Tập trung thu hút vốn là yêu cầu để cân đối trong mùa cao điểm, trong đó khuyến mại là một trợ lực cần thiết.

Nếu từ năm ngoái trở về trước, dễ nhận thấy quy mô khuyến mại “khủng” chỉ thường có ở những ông lớn, điển hình như những chương trình từ 30 - 33 tỷ đồng dồn dập tại Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV). Nhưng từ cuối năm 2011 đầu 2012 này, thị trường chứng kiến sự cạnh tranh mạnh hơn ở khối cổ phần, xét về quy mô khuyến mại.

Tăng cường khuyến mại, chạy đua khuyến mại là yêu cầu nổi bật, khi mà công cụ kinh điển nhất là lãi suất đã bị hạn chế. Cơ chế trần lãi suất huy động đã và đang triệt tiêu lực hấp dẫn của lãi suất trong so sánh giữa các ngân hàng. Thêm đó, lợi thế của những ngân hàng lớn về thương hiệu, mạng lưới càng kích thích sự gia tăng quy mô khuyến mại để có thể cạnh tranh từ các ngân hàng nhỏ…

Lúc này, dường như khuyến mại, đẩy mạnh khuyến mại đang là một “vũ khí” chủ lực trong huy động vốn.

Khan đầu vào, khó đầu ra

Theo số liệu của một đơn vị chuyên trách của Ngân hàng Nhà nước, tính đến cuối tháng 10/2011, huy động vốn trên thị trường 1 của toàn hệ thống các tổ chức tín dụng đạt trên 2,8 triệu tỷ đồng.

Trong suốt những năm qua và hiện nay, tỷ trọng miếng bánh huy động đó một phần lớn vẫn thuộc về khối quốc doanh, những ngân hàng có quy mô mạng lưới trải rộng, có “lợi thế” trước hiệu ứng thông tin tái cấu trúc… Tuy nhiên, sự lớn mạnh của khối cổ phần cũng đang tạo một sự dịch chuyển rõ nét.

Thống kê của Ngân hàng Nhà nước cho thấy, tại thời điểm cuối năm 2007, các tổ chức tín dụng nhà nước nắm giữ tới 59,5% thị phần. Đáng chú ý là nhóm này chỉ bao gồm có 6 thành viên (Agribank, BIDV, Vietcombank, VietinBank, MHB và Ngân hàng Chính sách xã hội). Còn lại là các khối cổ phần, nước ngoài và tổ chức tín dụng khác.

Thế nhưng, từ năm 2008 đến nay, cơ cấu miếng bánh thị phần đã có nhiều thay đổi với sự lấn sân nhanh của khối cổ phần. Đến cuối năm 2008, thị phần huy động vốn của khối quốc doanh đã giảm xuống còn 57,1%, trong khi khối thương mại cổ phần đã tăng lên 33,1%. Đến cuối năm 2009, tương ứng là thay đổi 49,7% và 40,8%. Và thống kê gần nhất là cuối tháng 10/2011, khối cổ phần đã chính thức chiếm ngôi đầu với thị phần lớn nhất là 45,2%, trong khi nhóm quốc doanh chỉ còn lại 43,8%, khối nước ngoài chiếm 7,5%.

Bên cạnh sự cạnh tranh huy động vốn trong miếng bánh chung đó, các ngân hàng cũng đang đối mặt với khó khăn ở yêu cầu cân đối giữa vốn huy động và cho vay. Trên bình diện chung, sự cân đối đó đang bị đẩy đến giới hạn.

Theo dữ liệu của một tổ chức đầu tư đưa ra mới đây, đến cuối năm 2011, lượng tín dụng của hệ thống là 2,524 triệu tỷ đồng, trong khi tổng vốn huy động là 2,514 triệu tỷ đồng. Nếu tham khảo những con số này thì lượng tín dụng của hệ thống đã vượt trên lượng vốn huy động.

Một dữ liệu khác của đại diện một cơ quan giám sát đưa ra mới đây cũng cho thấy, kể từ sau khi rào cản giới hạn tỷ lệ cho vay trên huy động trong Thông tư 13 được dỡ bỏ, thị trường chứng kiến sự gia tăng đáng lo ngại. Giới hạn trước đó trong Thông tư 13 là 80% và 85% (theo nhóm ngân hàng hoặc công ty tài chính), nhưng tại nhiều thành viên đã lên tới 90%, thậm chí tới 100% hoặc cao hơn. Hay như cách nói của lãnh đạo Ngân hàng Nhà nước mới đây là có những ngân hàng thời gian qua huy động được bao nhiêu thì cho vay bấy nhiêu, khi huy động khó khăn, mất cân đối kỳ hạn dẫn tới khó khăn thanh khoản…

Khoảng cách giữa vốn huy động và cho vay bị thu hẹp cũng xuất phát từ thực tế suốt từ năm 2005 đến nay, ngoại trừ năm 2010, tăng trưởng tín dụng của hệ thống luôn cao hơn nhiều so với tốc độ tăng trưởng huy động vốn. Sự “tích lũy” trong một thời gian dài như vậy dẫn đến thực tế bất lợi trong cân đối vốn huy động và cho vay của hệ thống, hay thực tế là tăng trưởng tín dụng đã không thể đẩy cao trong năm 2011 vừa qua (chỉ 10,9% trong khi giới hạn chỉ tiêu là dưới 20%); hay tại nhiều nhà băng tăng trưởng tín dụng năm rồi đạt rất thấp, thậm chí âm…

Cân đối đang bất lợi như vậy nên có thể thấy trong năm qua, cũng như năm nay, tại nhiều ngân hàng yêu cầu hàng đầu là phải cơ cấu lại tín dụng, tập trung đẩy mạnh huy động, thu hồi nợ hơn nữa thay vì đẩy mạnh cho vay. Tình thế này khó xoay chuyển trong ngắn hạn, ngoại trừ có sự tăng trưởng đột biến của cung tiền - điều rất khó xẩy ra.