TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Ngẫm về suy thoái kinh tế thế giới

Suy thoái kinh tế thế giới đã không nghiêm trọng như người ta tưởng, nhưng hậu quả của nó lại có thể đáng sợ hơn nhiều người nghĩ

Suy thoái kinh tế thế giới đã không nghiêm trọng như người ta tưởng, nhưng hậu quả của nó lại có thể đáng sợ hơn nhiều người nghĩ.

Đó là nhận định được đưa ra trong bài viết “Great stabilisation” (tạm dịch: “Đại bình ổn hóa”), nhìn lại suy thoái kinh tế thế giới năm qua và triển vọng phục hồi sắp tới, đăng trên tờ Economist.

VnEconomy xin giới thiệu với độc giả bản lược dịch bài viết này.

Năm 2009 được nhiều người xem như một năm suy thoái nghiêm trọng của kinh tế toàn cầu, trong đó sản lượng của nền kinh tế thế giới trải qua sự sụt giảm nghiêm trọng nhất kể từ Chiến tranh Thế giới thứ 2 tới nay. Nhưng có lẽ, sẽ là hợp lý hơn nêu coi 2009 là năm bình ổn trở lại của kinh tế thế giới, vì năm nay không chỉ đáng nhớ vì tốc độ sụt giảm chóng mặt của sản lượng, mà còn vì một thảm họa kinh tế đã được ngăn chặn một cách ngoạn mục.

Cách đây 12 tháng, cơn hoảng loạn sau vụ phá sản của Ngân hàng Đầu tư Lehman Brothers đã đẩy thị trường tài chính toàn cầu tới mép vực sụp đổ. Các hoạt động kinh tế khắp thế giới, từ sản xuất công nghiệp tới ngoại thương, lao dốc với tốc độ nhanh hơn ở thời kỳ Đại khủng hoảng đầu thập niên 1930.

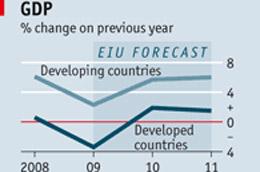

Tuy nhiên, lần này, sự sụt giảm trên đã được ngăn chặn chỉ trong vòng vài tháng. Những nền kinh tế đang nổi lên đã tăng tốc đầu tiên và mạnh hơn cả. Sau một thời gian ngắn đình trệ, GDP của Trung Quốc đã tăng trưởng 7,9% so với cùng kỳ năm trước trong quý 2 và tăng 8,9% trong quý 3 vừa qua. Đến giữa năm, những nền kinh tế lớn, giàu có của thế giới, ngoại trừ Anh và Tây Ban Nha, đã bắt đầu tăng trưởng trở lại. Tới thời điểm này, trên thế giới hiện chỉ còn một vài nền kinh tế như Latvia và Ireland là vẫn còn chưa thoát khỏi vòng vây của suy thoái.

Tuy nhiên, những thiệt hại mà suy thoái đã gây ra cho kinh tế thế giới là không hề nhỏ. Tỷ lệ thất nghiệp bình quân của các nền kinh tế trong Tổ chức Hợp tác và phát triển kinh tế (OECD) là gần 9%. Tại Mỹ, nơi suy thoái bắt đầu sớm hơn các nơi khác, đội ngũ thất nghiệp đã tăng gấp đôi lên 10%. Tại một số quốc gia, kết quả của tiến trình giảm nghèo kéo dài nhiều năm đã trở về con số 0 khi mà tầng lớp nghèo nhất chịu tác động tiêu cực cùng lúc của sự suy giảm tăng trưởng kết hợp với giá thực phẩm cao.

Mặc dù vậy, nhờ sự vững vàng của những nền kinh tế lớn và đông dân như Trung Quốc, Ấn Độ và Indonesia, nhóm các nền kinh tế đang nổi lên đã chống chọi không tồi với lần suy thoái này nếu so sánh với những gì đã diễn ra trong lần suy thoái 1991. Đối với nhiều người trên thế giới, lần suy thoái này đã không quá khủng khiếp.

Nhưng điều này không phải tự nhiên mà có. Đó là kết quả của những động thái phản ứng lớn nhất, rộng nhất và nhanh nhất từng có trong lịch sử của các chính phủ. Những nhà băng mấp mé bờ vực phá sản đã được bao bọc bằng hàng trăm tỷ USD tiền thuế của dân. Các ngân hàng trung ương đua nhau hạ lãi suất, các ngân hàng trung ương lớn tăng mạnh giá trị bảng cân đối kế toán. Các chính phủ trên toàn cầu tung ra những gói kích thích kinh tế lớn.

Những biện pháp này đã giúp ngăn chặn sự hoảng loạn, vực dậy hệ thống tài chính và bù đắp lại sự sa sút nhu cầu của khu vực tư nhân. Nếu không có những giải pháp như vậy, Đại suy thoái 1930 rất có thể đã lặp lại.

Nhưng mọi sự tốt đẹp mới chỉ dừng ở đó. Điều đáng ngại hiện nay là quá trình bình ổn trở lại của kinh tế thế giới vẫn còn rất mong manh, một mặt vì nhu cầu toàn cầu còn phụ thuộc vào sự hỗ trợ của các chính phủ, mặt khác vì chính sách tài khóa mở rộng dù đã ngăn chặn được những rắc rối cũ, nhưng lại tạo nguồn cho những bất ổn mới.

Giá nhà đất vẫn suy giảm tại đa số các thị trường, việc nước Áo cách đây ít ngày quốc hữu hóa ngân hàng Hypo Group cho thấy, hệ thống tài chính thế giới chưa hết căng thẳng. Những bằng chứng rõ nét về sự thanh công, chẳng hạn việc các ngân hàng lớn của Mỹ sớm trả lại tiền cứu trợ của Chính phủ, có thể khiến người ta dễ dàng quên mất rằng, sự phục hồi kinh tế vẫn còn đang phải dựa trên hoạt động chi tiêu công.

Nếu bỏ qua những tác động tạm thời của hoạt động gia tăng sản xuất để tăng hàng tồn kho của các doanh nghiệp, thì phần nhiều của sự phục hồi nhu cầu toàn cầu là kết quả của chi tiêu công. Hoạt động gia tăng hàng tồn kho đã giúp thúc đẩy sự phục hồi tại các nền kinh tế mới nổi, trong khi chỉ có thể ngăn chặn sự trở lại của suy thoái tại nhiều nền kinh tế giàu có.

Sự khác biệt như vậy giữa các nền kinh tế phát triển và đang nổi lên trong tiến trình phục hồi sẽ còn tiếp diễn. Nhu cầu tại các nước giàu sẽ vẫn còn yếu ớt, đặc biệt là ở các quốc gia có mức vay nợ cao trong các hộ gia đình và hệ thống ngân hàng nhiều rạn nứt.

Tỷ lệ nợ so với thu nhập của các hộ gia đình ở Mỹ hiện chỉ thấp hơn mức đỉnh chút ít và cao hơn khoảng 30% so với thời điểm cách đây một thập kỷ. Các hộ gia đình ở Anh và Tây Ban Nha vẫn chưa giải quyết được gì đáng kể tình hình nợ nần, nên khả năng chi tiêu cá nhân còn bị kìm hãm trong thời gian tới là rất cao. Thêm vào đó, với gánh nặng nợ nần gia tăng, chính phủ các nước giàu sẽ gặp khó trong việc vay mượn thêm để bù đắp cho sự sa sút của nhu cầu tư nhân.

Do vậy, sự tương phản với các nền kinh tế đang nổi lên sẽ càng rõ nét hơn. Các nhà đầu tư gần đây đã lo lắng về nguy cơ vỡ nợ của Hy Lạp, và thậm chí là cả một số quốc gia khác trong khu vực sử dụng đồng Euro. Thậm chí cả Anh và Mỹ cũng có thể phải đối mặt với mức chi phí vay nợ gia tăng.

Trong khi đó, những nền kinh tế mới nổi lên lại đương đầu với thách thức hoàn toàn ngược lại: rủi ro bong bóng tài sản xuất hiện khi chính phủ lựa chọn, hoặc buộc phải lựa chọn, việc duy trì chính sách tài khóa và tiền tệ nới lỏng trong một thời gian quá dài. Chính sách tiền tệ nới lỏng tại các nước giàu khiến các nền kinh tế mới nổi khó thực hiện thắt chặt, vì nếu làm vậy, họ sẽ càng thu hút các dòng vốn đầu cơ từ nước ngoài.

Liệu kinh tế thế giới có dịch chuyển trơn chu từ bình ổn sang phục hồi bền vững hay không còn phụ thuộc vào việc những khác biệt nói trên giữa hai nhóm nền kinh tế sẽ được giải quyết ra sao.

Một số lời giải cho bài toán này không khó tìm. Chẳng hạn, nếu Trung Quốc tăng tỷ giá Nhân dân tệ, nền kinh tế của nước này sẽ cân bằng hơn, đồng thời giảm áp lực đối với các nền kinh tế mới nổi khác. Nếu chính phủ các nước giàu đưa ra được kế hoạch khả thi cho việc cắt giảm chi tiêu tài khóa trong trung hạn, thì rủi ro về việc tăng lãi suất trong dài hạn cũng sẽ giảm bớt.

Tuy nhiên, những đánh đổi tất yếu sẽ xảy ra. Thắt chặt tài khóa ở thời điểm này sẽ chặn đứng sự phục hồi kinh tế của các nước giàu. Chính sách tiền tệ thả lỏng ở Mỹ tốt cho kinh tế Mỹ, nhưng sẽ làm căng thẳng thêm những thách thức mà các nền kinh tế mới nổi đang đối mặt.

Đó là lý do tại sao các nhà hoạch định chính sách đang đứng trước những khó khăn lớn về mặt kỹ thuật trong việc rút lui khỏi các kế hoạch kích thích tăng trưởng.

Tệ hơn, những thách thức này xảy đến với các nhà hoạch định chính sách trên một bức màn chính trị u ám. Việc nước Anh mới đây tuyên bố đánh thuế vào tiền thưởng của ngành ngân hàng đã cho thấy, chính sách tài khóa tại các nước giàu có nguy cơ bị ảnh hưởng mạnh bởi sự bất bình gia tăng của dân chúng đối với các ông chủ nhà băng và các gói giải cứu.

Tại Mỹ, sự độc lập của Cục Dự trữ Liên bang (FED) đang đối mặt áp lực phải giảm bớt từ phía Quốc hội. Tỷ lệ thất nghiệp cao cũng đồng nghĩa với nguy cơ gia tăng xung đột thương mại giữa các quốc gia, khi mà các nước tìm cách bảo vệ thị trường việc làm của mình.

Có thể rút ra điều gì từ tất cả thực trạng trên? Những người có quan điểm bi quan thì đề phòng mọi loại cú sốc có thể xảy ra trong năm 2010, từ khủng hoảng nợ công (giả sử Hy Lạp vỡ nợ) tới sự lan tràn của chủ nghĩa bảo hộ. Dễ xảy ra hơn cả là những sự việc kiểu như lợi suất trái phiếu tăng mạnh, hay những quyết định tài khóa “thiển cận” (chẳng hạn như đánh thuế vào các giao dịch tài chính), hoặc đình công đòi tăng lương...

Rõ ràng, lúc này vẫn còn là thời điểm quá sớm để ăn mừng.

(Theo Economist)

Đó là nhận định được đưa ra trong bài viết “Great stabilisation” (tạm dịch: “Đại bình ổn hóa”), nhìn lại suy thoái kinh tế thế giới năm qua và triển vọng phục hồi sắp tới, đăng trên tờ Economist.

VnEconomy xin giới thiệu với độc giả bản lược dịch bài viết này.

Năm 2009 được nhiều người xem như một năm suy thoái nghiêm trọng của kinh tế toàn cầu, trong đó sản lượng của nền kinh tế thế giới trải qua sự sụt giảm nghiêm trọng nhất kể từ Chiến tranh Thế giới thứ 2 tới nay. Nhưng có lẽ, sẽ là hợp lý hơn nêu coi 2009 là năm bình ổn trở lại của kinh tế thế giới, vì năm nay không chỉ đáng nhớ vì tốc độ sụt giảm chóng mặt của sản lượng, mà còn vì một thảm họa kinh tế đã được ngăn chặn một cách ngoạn mục.

Cách đây 12 tháng, cơn hoảng loạn sau vụ phá sản của Ngân hàng Đầu tư Lehman Brothers đã đẩy thị trường tài chính toàn cầu tới mép vực sụp đổ. Các hoạt động kinh tế khắp thế giới, từ sản xuất công nghiệp tới ngoại thương, lao dốc với tốc độ nhanh hơn ở thời kỳ Đại khủng hoảng đầu thập niên 1930.

Tuy nhiên, lần này, sự sụt giảm trên đã được ngăn chặn chỉ trong vòng vài tháng. Những nền kinh tế đang nổi lên đã tăng tốc đầu tiên và mạnh hơn cả. Sau một thời gian ngắn đình trệ, GDP của Trung Quốc đã tăng trưởng 7,9% so với cùng kỳ năm trước trong quý 2 và tăng 8,9% trong quý 3 vừa qua. Đến giữa năm, những nền kinh tế lớn, giàu có của thế giới, ngoại trừ Anh và Tây Ban Nha, đã bắt đầu tăng trưởng trở lại. Tới thời điểm này, trên thế giới hiện chỉ còn một vài nền kinh tế như Latvia và Ireland là vẫn còn chưa thoát khỏi vòng vây của suy thoái.

Tuy nhiên, những thiệt hại mà suy thoái đã gây ra cho kinh tế thế giới là không hề nhỏ. Tỷ lệ thất nghiệp bình quân của các nền kinh tế trong Tổ chức Hợp tác và phát triển kinh tế (OECD) là gần 9%. Tại Mỹ, nơi suy thoái bắt đầu sớm hơn các nơi khác, đội ngũ thất nghiệp đã tăng gấp đôi lên 10%. Tại một số quốc gia, kết quả của tiến trình giảm nghèo kéo dài nhiều năm đã trở về con số 0 khi mà tầng lớp nghèo nhất chịu tác động tiêu cực cùng lúc của sự suy giảm tăng trưởng kết hợp với giá thực phẩm cao.

Mặc dù vậy, nhờ sự vững vàng của những nền kinh tế lớn và đông dân như Trung Quốc, Ấn Độ và Indonesia, nhóm các nền kinh tế đang nổi lên đã chống chọi không tồi với lần suy thoái này nếu so sánh với những gì đã diễn ra trong lần suy thoái 1991. Đối với nhiều người trên thế giới, lần suy thoái này đã không quá khủng khiếp.

Nhưng điều này không phải tự nhiên mà có. Đó là kết quả của những động thái phản ứng lớn nhất, rộng nhất và nhanh nhất từng có trong lịch sử của các chính phủ. Những nhà băng mấp mé bờ vực phá sản đã được bao bọc bằng hàng trăm tỷ USD tiền thuế của dân. Các ngân hàng trung ương đua nhau hạ lãi suất, các ngân hàng trung ương lớn tăng mạnh giá trị bảng cân đối kế toán. Các chính phủ trên toàn cầu tung ra những gói kích thích kinh tế lớn.

Những biện pháp này đã giúp ngăn chặn sự hoảng loạn, vực dậy hệ thống tài chính và bù đắp lại sự sa sút nhu cầu của khu vực tư nhân. Nếu không có những giải pháp như vậy, Đại suy thoái 1930 rất có thể đã lặp lại.

Nhưng mọi sự tốt đẹp mới chỉ dừng ở đó. Điều đáng ngại hiện nay là quá trình bình ổn trở lại của kinh tế thế giới vẫn còn rất mong manh, một mặt vì nhu cầu toàn cầu còn phụ thuộc vào sự hỗ trợ của các chính phủ, mặt khác vì chính sách tài khóa mở rộng dù đã ngăn chặn được những rắc rối cũ, nhưng lại tạo nguồn cho những bất ổn mới.

Giá nhà đất vẫn suy giảm tại đa số các thị trường, việc nước Áo cách đây ít ngày quốc hữu hóa ngân hàng Hypo Group cho thấy, hệ thống tài chính thế giới chưa hết căng thẳng. Những bằng chứng rõ nét về sự thanh công, chẳng hạn việc các ngân hàng lớn của Mỹ sớm trả lại tiền cứu trợ của Chính phủ, có thể khiến người ta dễ dàng quên mất rằng, sự phục hồi kinh tế vẫn còn đang phải dựa trên hoạt động chi tiêu công.

Nếu bỏ qua những tác động tạm thời của hoạt động gia tăng sản xuất để tăng hàng tồn kho của các doanh nghiệp, thì phần nhiều của sự phục hồi nhu cầu toàn cầu là kết quả của chi tiêu công. Hoạt động gia tăng hàng tồn kho đã giúp thúc đẩy sự phục hồi tại các nền kinh tế mới nổi, trong khi chỉ có thể ngăn chặn sự trở lại của suy thoái tại nhiều nền kinh tế giàu có.

Sự khác biệt như vậy giữa các nền kinh tế phát triển và đang nổi lên trong tiến trình phục hồi sẽ còn tiếp diễn. Nhu cầu tại các nước giàu sẽ vẫn còn yếu ớt, đặc biệt là ở các quốc gia có mức vay nợ cao trong các hộ gia đình và hệ thống ngân hàng nhiều rạn nứt.

Tỷ lệ nợ so với thu nhập của các hộ gia đình ở Mỹ hiện chỉ thấp hơn mức đỉnh chút ít và cao hơn khoảng 30% so với thời điểm cách đây một thập kỷ. Các hộ gia đình ở Anh và Tây Ban Nha vẫn chưa giải quyết được gì đáng kể tình hình nợ nần, nên khả năng chi tiêu cá nhân còn bị kìm hãm trong thời gian tới là rất cao. Thêm vào đó, với gánh nặng nợ nần gia tăng, chính phủ các nước giàu sẽ gặp khó trong việc vay mượn thêm để bù đắp cho sự sa sút của nhu cầu tư nhân.

Do vậy, sự tương phản với các nền kinh tế đang nổi lên sẽ càng rõ nét hơn. Các nhà đầu tư gần đây đã lo lắng về nguy cơ vỡ nợ của Hy Lạp, và thậm chí là cả một số quốc gia khác trong khu vực sử dụng đồng Euro. Thậm chí cả Anh và Mỹ cũng có thể phải đối mặt với mức chi phí vay nợ gia tăng.

Trong khi đó, những nền kinh tế mới nổi lên lại đương đầu với thách thức hoàn toàn ngược lại: rủi ro bong bóng tài sản xuất hiện khi chính phủ lựa chọn, hoặc buộc phải lựa chọn, việc duy trì chính sách tài khóa và tiền tệ nới lỏng trong một thời gian quá dài. Chính sách tiền tệ nới lỏng tại các nước giàu khiến các nền kinh tế mới nổi khó thực hiện thắt chặt, vì nếu làm vậy, họ sẽ càng thu hút các dòng vốn đầu cơ từ nước ngoài.

Liệu kinh tế thế giới có dịch chuyển trơn chu từ bình ổn sang phục hồi bền vững hay không còn phụ thuộc vào việc những khác biệt nói trên giữa hai nhóm nền kinh tế sẽ được giải quyết ra sao.

Một số lời giải cho bài toán này không khó tìm. Chẳng hạn, nếu Trung Quốc tăng tỷ giá Nhân dân tệ, nền kinh tế của nước này sẽ cân bằng hơn, đồng thời giảm áp lực đối với các nền kinh tế mới nổi khác. Nếu chính phủ các nước giàu đưa ra được kế hoạch khả thi cho việc cắt giảm chi tiêu tài khóa trong trung hạn, thì rủi ro về việc tăng lãi suất trong dài hạn cũng sẽ giảm bớt.

Tuy nhiên, những đánh đổi tất yếu sẽ xảy ra. Thắt chặt tài khóa ở thời điểm này sẽ chặn đứng sự phục hồi kinh tế của các nước giàu. Chính sách tiền tệ thả lỏng ở Mỹ tốt cho kinh tế Mỹ, nhưng sẽ làm căng thẳng thêm những thách thức mà các nền kinh tế mới nổi đang đối mặt.

Đó là lý do tại sao các nhà hoạch định chính sách đang đứng trước những khó khăn lớn về mặt kỹ thuật trong việc rút lui khỏi các kế hoạch kích thích tăng trưởng.

Tệ hơn, những thách thức này xảy đến với các nhà hoạch định chính sách trên một bức màn chính trị u ám. Việc nước Anh mới đây tuyên bố đánh thuế vào tiền thưởng của ngành ngân hàng đã cho thấy, chính sách tài khóa tại các nước giàu có nguy cơ bị ảnh hưởng mạnh bởi sự bất bình gia tăng của dân chúng đối với các ông chủ nhà băng và các gói giải cứu.

Tại Mỹ, sự độc lập của Cục Dự trữ Liên bang (FED) đang đối mặt áp lực phải giảm bớt từ phía Quốc hội. Tỷ lệ thất nghiệp cao cũng đồng nghĩa với nguy cơ gia tăng xung đột thương mại giữa các quốc gia, khi mà các nước tìm cách bảo vệ thị trường việc làm của mình.

Có thể rút ra điều gì từ tất cả thực trạng trên? Những người có quan điểm bi quan thì đề phòng mọi loại cú sốc có thể xảy ra trong năm 2010, từ khủng hoảng nợ công (giả sử Hy Lạp vỡ nợ) tới sự lan tràn của chủ nghĩa bảo hộ. Dễ xảy ra hơn cả là những sự việc kiểu như lợi suất trái phiếu tăng mạnh, hay những quyết định tài khóa “thiển cận” (chẳng hạn như đánh thuế vào các giao dịch tài chính), hoặc đình công đòi tăng lương...

Rõ ràng, lúc này vẫn còn là thời điểm quá sớm để ăn mừng.

(Theo Economist)