Chỉ số giá bất động sản nhà ở và văn phòng có xu hướng tăng

Báo cáo công bố về Chỉ số giá bất động sản của Savills (SPPI) quý 3 cho thấy, chỉ số giá bất động sản nhà ở và văn phòng tại Hà Nội và TP.HCM đều có xu hướng tăng…

Tại TP.HCM, chỉ số giá nhà ở là 130 điểm, tăng 1 điểm theo quý, đến từ việc giá sản phẩm Hạng B tại quận 9 tăng 13% theo quý và Nhà Bè tăng 5% theo quý.

Trong quý 3/2022, tỷ lệ hấp thụ đạt 15%, giảm 54 điểm phần trăm theo quý, nhưng tăng 1 điểm phần trăm theo năm. Sự sụt giảm đến từ việc giá sơ cấp tăng cao, niềm tin của người mua nhà giảm, bởi việc lãi suất tăng và kiểm soát tín dụng chặt chẽ. Nguồn cung nhà ở Hạng B chiếm 54% nguồn cung sơ cấp, với giá cao nhất là 10 tỷ đồng/căn. Dòng sản phẩm Hạng A chiếm 23% nguồn cung sơ cấp, mức giá lên tới 30 tỷ đồng/căn.

Đối với chỉ số này ở Hà Nội cũng ghi nhận đà tăng 8 điểm theo quý, đạt 126,1 điểm và là mức tăng trong 12 quý liên tiếp. Giá bán trung bình đạt 37 triệu đồng/m2, tăng 8% theo quý, do có các dự án mới gia nhập thị trường và 65% các dự án mở bán tăng giá. Theo phân tích của chuyên gia, nguồn cung hạn chế, chất lượng được cải thiện và chi phí xây dựng gia tăng, đã thúc đẩy giá nhà ở tại Hà Nội tăng.

Về phân khúc văn phòng, thị trường văn phòng TP.HCM được cải thiện vào quý 3, sau một thời gian ổn định trong thời kỳ đại dịch. Chỉ số văn phòng TP.HCM đạt 98 điểm, tăng 3 điểm theo quý và 5 điểm theo năm. Công suất cho thuê Hạng B tăng 3 điểm phần trăm theo quý lên 92%, Hạng A tăng 2 điểm phần trăm theo quý lên 97% và Hạng C tăng 1 điểm phần trăm theo quý lên 94%; sự gia tăng đã thúc đẩy sự cải thiện.

Báo cáo SPPI cho thấy, văn phòng khu vực ngoài trung tâm đang có tốc độ tăng trưởng về giá khá nhanh. Chỉ số của khu vực ngoài trung tâm đã tăng lên 111 điểm trong quý này, tăng 4 điểm theo quý và 7 điểm theo năm. Tỷ lệ lấp đầy ở khu vực ngoài trung tâm cải thiện 2 điểm phần trăm theo quý và 4 điểm phần trăm theo năm lên 91%, và giá thuê tăng 1% theo quý và 3% theo năm.

Chỉ số khu vực CBD đạt 109 điểm, cải thiện 3 điểm theo quý và 7 điểm theo năm nhờ công suất thuê tăng 2 điểm và giá thuê tăng 1% so với quý trước. Nhóm văn phòng Hạng A có mức tăng giá thuê cao nhất là 3% theo quý và 2% theo năm.

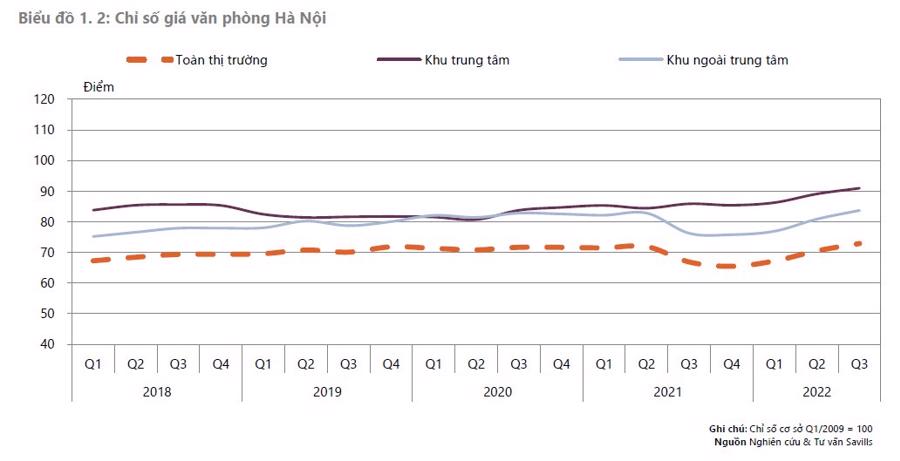

Tại Hà Nội, chỉ số giá văn phòng đạt 72,9 điểm, tăng 2,4 điểm theo quý và 6 điểm theo năm, mức cao nhất trong vòng 5 năm. Công suất thuê ở tất cả các phân khúc đều tăng, cho thấy sự phục hồi mạnh mẽ của thị trường hậu Covid-19. Công suất cho thuê của hạng C có mức tăng lớn nhất với 4 điểm % theo quý, đạt 96%. Công suất của Hạng A đạt 84% và Hạng B đạt 89% sau khi cả hai hạng đều cải thiện 1 điểm % theo quý.

Chỉ số giá khu vực CBD thành phố tăng 1,9 điểm theo quý và 5,1 điểm theo năm lên 91 điểm nhờ giá thuê tăng 2% theo quý. Công suất thuê ổn định theo quý nhưng tăng 2,2 điểm % theo năm. Công suất cho thuê đạt 89% tăng 1,7 điểm phần trăm theo quý và giá thuê tăng 1,5% theo quý, báo cáo SPPI nhấn mạnh, điều này đã giúp chỉ số khu vực ngoài trung tâm tăng 2,8 điểm theo quý và 7,7 điểm theo năm lên 83,7 điểm.

Được biết, qua khảo sát CEO Pulse vào tháng 9 vừa qua của Cimigo với 50 CEO tại Việt Nam, 70% kỳ vọng điều kiện kinh doanh sẽ cải thiện trong năm tới. Các lãnh đạo doanh nghiệp nhận định rằng so với các nước cùng khu vực, nhân sự Việt Nam có những đặc tính tương đương hoặc lợi thế. Chi phí nhân sự và mức độ chăm chỉ là lợi thế nổi bật nhất.

Còn theo kết quả khảo sát của Deloitte với 1.000 hộ gia đình trên toàn quốc trong quý 4/2021, có 56% số hộ lạc quan về triển vọng kinh tế ngắn hạn, được định nghĩa là triển vọng kinh tế trong 12 tháng tới; 77% số hộ lạc quan về triển vọng kinh tế trung hạn, được định nghĩa là triển vọng kinh tế trong một đến ba năm tới.